Bagi pebisnis, memahami apa itu akuntansi perusahaan adalah hal penting untuk menjaga kelangsungan usaha. Akan tetapi, perusahaan seringkali mengalami masalah dalam pengelolaan keuangan, seperti kesulitan melacak transaksi secara akurat dan menentukan alokasi anggaran yang tepat. Maka dari itu, penting untuk mengelola akuntansi perusahaan agar mengatasi hal tersebut.

Akuntansi perusahaan dapat membantu mempermudah proses ini, namun penting bagi pemilik perusahaan untuk memiliki pengetahuan dasar tentang fungsi akuntansi perusahaan.

Pada artikel ini, Anda akan memahami arti, jenis, serta siklus akuntansi perusahaan yang penting bagi bisnis, sehingga Anda dapat mengoptimalkan keuangan bisnis secara efektif. Pahami selengkapnya di sini!

- Akuntansi perusahaan adalah proses terstruktur untuk mencatat, mengklasifikasikan, dan melaporkan transaksi keuangan guna memberikan informasi yang relevan.

- Prinsip-prinsip dasarnya adalah kesatuan usaha, pengungkapan penuh, materialitas, konsistensi.

- Software akuntansi terbaik ScaleOcean dapat mengotomatisasi setiap langkah dalam siklus akuntansi dan membantu mengelola keuangan perusahaan secara lebih efisien.

Apa itu Akuntansi Perusahaan

Akuntansi perusahaan adalah proses terstruktur untuk mencatat, mengklasifikasikan, merangkum, dan melaporkan, di mana peristiwa kunci dicatat beserta semua transaksi keuangan perusahaan, dengan tujuan memberikan informasi yang tepat dan relevan bagi pemangku kepentingan.

Tujuan utamanya untuk mendukung manajemen dan pihak eksternal, seperti investor dan kreditur, dalam mengambil keputusan keuangan yang tepat serta memastikan kepatuhan terhadap peraturan hukum dan perpajakan.

Baca juga: Apa Itu Cash Flow? Pengertian, Jenis, Rumus, dan Cara Membuatnya

Baca juga: Apa Itu Cash Flow? Pengertian, Jenis, Rumus, dan Cara Membuatnya

Peran Akuntansi Perusahaan

Akuntansi perusahaan memiliki berbagai tujuan yang sangat penting untuk kelangsungan bisnis. Tujuan tersebut tidak hanya berfokus pada pencatatan dan pelaporan transaksi, tetapi juga pada pengambilan keputusan dan analisis transaksi yang strategis serta pemenuhan kewajiban hukum.

Berikut adalah penjelasan mengenai tujuan akuntansi perusahaan, diantaranya:

1. Menyediakan Informasi Keuangan

Akuntansi bertujuan untuk menyediakan gambaran yang jelas dan akurat tentang kinerja serta kondisi finansial perusahaan. Dengan jenis laporan keuangan perusahaan yang tepat, manajemen dan pemangku kepentingan dapat memahami posisi keuangan perusahaan secara menyeluruh.

Penyusunan laporan akuntansi perusahaan ini sangat penting untuk menilai seberapa baik perusahaan mengelola sumber daya dan merencanakan langkah ke depan.

2. Pengambilan Keputusan

Akuntansi membantu perusahaan dalam mengambil keputusan yang tepat terkait operasional serta strategi manajemen keuangan yang efektif bagi bisnis.

Dengan informasi yang tepat dan terperinci dari laporan keuangan, manajemen dapat merencanakan langkah-langkah yang lebih efektif, baik dalam hal pengelolaan biaya, investasi, maupun perencanaan jangka panjang. Keputusan ini dapat meningkatkan daya saing dan efisiensi perusahaan, terutama dalam industri dengan risiko tinggi.

3. Kepatuhan Regulasi dan Akuntanbilitas

Akuntansi membantu perusahaan mematuhi regulasi yang berlaku, baik nasional maupun internasional. Laporan keuangan yang sesuai standar memastikan perusahaan memenuhi kewajiban hukum. Hal ini juga mendukung akuntabilitas dengan memastikan transparansi dalam setiap transaksi dan pelaporan keuangan.

4. Perencanaan dan Penganggaran

Perencanaan dan penganggaran adalah fungsi akuntansi yang membantu perusahaan dalam merencanakan kegiatan finansial di masa depan. Melalui analisis data keuangan yang ada, perusahaan dapat menetapkan anggaran yang realistis dan strategis.

Proses ini memungkinkan perusahaan untuk mengalokasikan sumber daya secara efisien, meminimalkan pemborosan, dan memaksimalkan keuntungan. Dengan perencanaan yang tepat, perusahaan dapat mencapai tujuan jangka pendek dan panjang.

5. Analisis dan Penilaian Kinerja

Penilaian dan analisis kinerja merupakan bagian dari fungsi akuntansi yang bertujuan untuk meningkatkan balance akuntansi dan mengevaluasi efektivitas operasional dan keuangan perusahaan.

Dengan menggunakan rasio keuangan dan metrik lainnya, perusahaan dapat mengidentifikasi keunggulan dan kelemahan dalam operasi bisnis. Hasil analisis ini menjadi dasar bagi pengambilan keputusan strategis untuk meningkatkan kinerja dan memaksimalkan profitabilitas.

Jenis Akuntansi Perusahaan

Akuntansi perusahaan mencakup berbagai jenis yang disesuaikan dengan kebutuhan dan tujuan bisnis. Setiap jenis akuntansi memiliki fokus tertentu yang membantu perusahaan dalam mengelola dan memantau aspek keuangan mereka secara lebih efektif.

Jenis-jenis ini tidak hanya mencakup pencatatan dan pelaporan, tetapi juga pengelolaan biaya, pengendalian internal, serta perencanaan pajak. Berikut adalah beberapa jenis akuntansi yang umum diterapkan di perusahaan, yaitu:

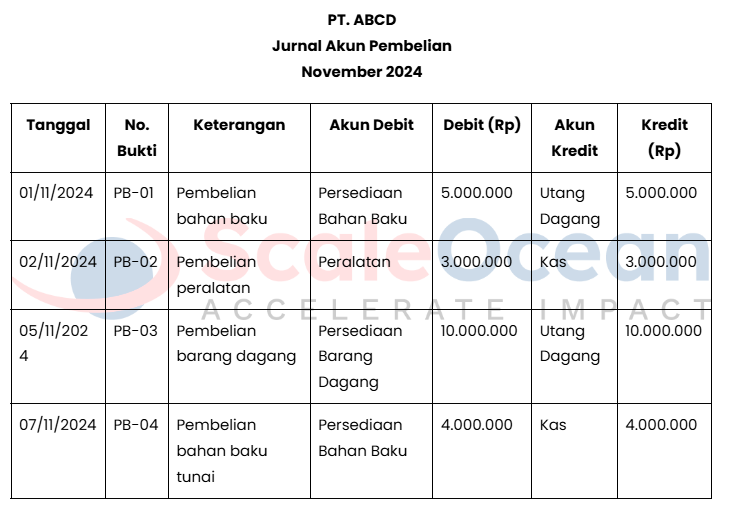

1. Akun Pembelian

Akun pembelian adalah catatan yang mencatat semua transaksi pembelian barang atau jasa yang dilakukan oleh perusahaan. Setiap kali perusahaan melakukan pembelian, transaksi tersebut akan dicatat dalam akun ini, yang berfungsi untuk memantau total pengeluaran dan menganalisis pola pembelian.

Informasi dalam nama akun dalam akuntansi ini dapat membantu dalam perencanaan anggaran dan pengelolaan persediaan. Dengan memantau akun ini secara rutin, bisnis dapat menemukan cara untuk menghemat harga pokok penjualan (HPP) dan memastikan bahwa semua pengeluaran tercatat dengan benar.

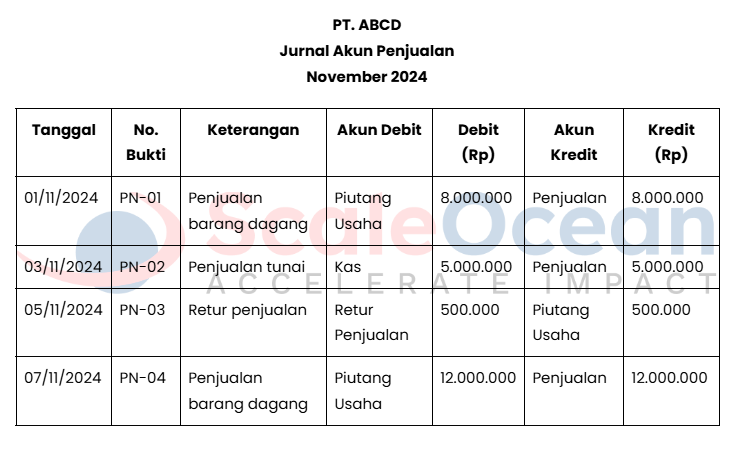

2. Akun Penjualan

Akun penjualan berfungsi untuk mencatat semua transaksi penjualan yang dilakukan oleh perusahaan. Setiap pendapatan yang dihasilkan dari penjualan barang atau jasa akan dicatat dalam akun ini, yang menunjukkan seberapa efektif penjualan berjalan.

Melalui akun penjualan, perusahaan dapat memantau arus kas yang masuk, serta mengevaluasi efektivitas strategi pemasaran dan penjualan. Pencatatan akun ini membantu pemilik bisnis untuk menentukan cara untuk meningkatkan angka penjualan dan mengembangkan bisnis dalam jangka panjang.

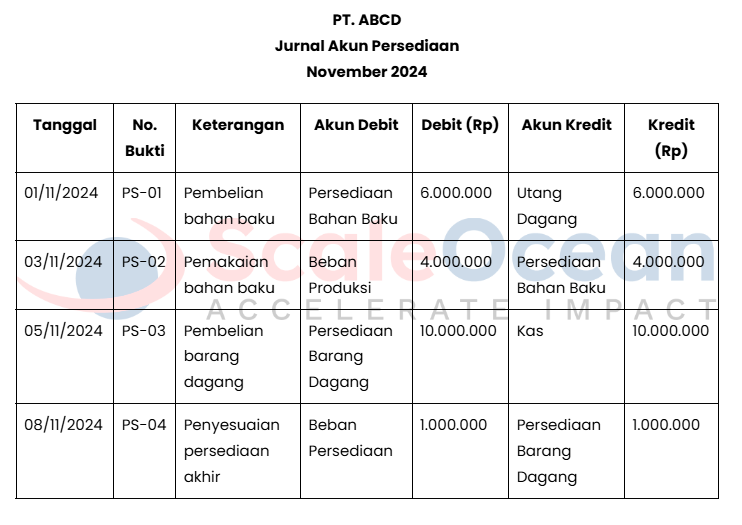

3. Akun Persediaan

Akun persediaan merupakan catatan yang mencerminkan nilai barang yang dimiliki perusahaan untuk dijual atau digunakan dalam proses produksi. Akun ini penting untuk mengontrol stok agar perusahaan terhindar dari kekurangan atau kelebihan persediaan.

Dalam penghitungan akuntansi, nilai persediaan akan mempengaruhi laporan laba rugi dan neraca saldo. Melalui pemantauan akun persediaan secara teratur, perusahaan dapat meningkatkan efisiensi dalam pemenuhan permintaan pelanggan.

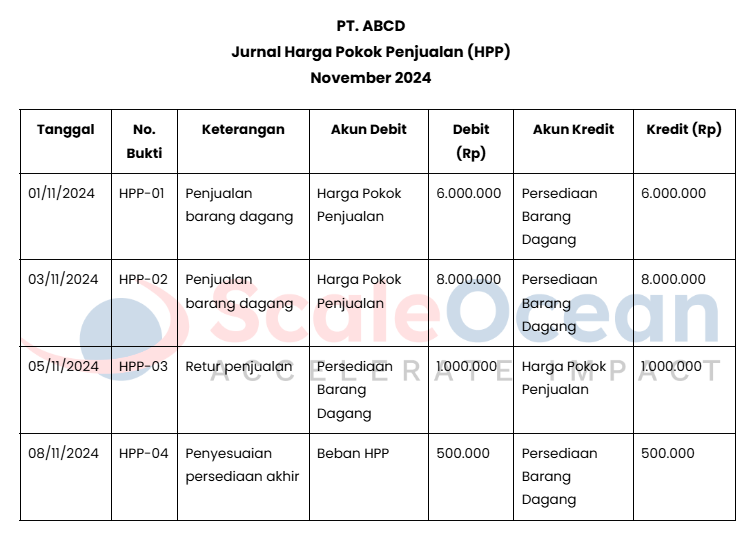

4. Harga Pokok Penjualan (HPP)

Hal ini adalah total biaya yang dikeluarkan perusahaan untuk memproduksi barang yang dijual selama periode tertentu. Akun ini mencakup biaya bahan baku, tenaga kerja langsung, dan biaya overhead produksi.

HPP berperan penting dalam menentukan profitabilitas, karena selisih antara pendapatan penjualan dan HPP menunjukkan laba kotor. Dengan memahami HPP, perusahaan dapat menilai efisiensi operasional dan mengidentifikasi area yang perlu diperbaiki untuk meningkatkan margin keuntungan.

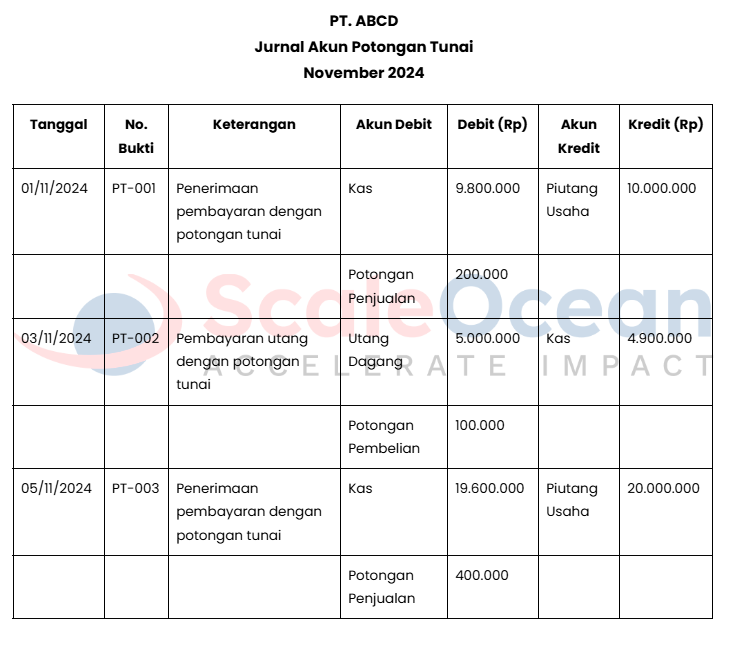

5. Akun Potongan Tunai

Akun potongan tunai mencatat diskon yang diberikan kepada pelanggan jika mereka melakukan pembayaran lebih awal. Potongan ini biasanya digunakan agar pelanggan segera membayar tepat waktu dan meningkatkan arus kas perusahaan.

Dengan memanfaatkan akun potongan tunai, perusahaan dapat meningkatkan likuiditas dan merencanakan keuangan dengan lebih baik. Selain itu, pemantauan akun ini memudahkan perusahaan untuk mengelola hubungan dengan pelanggan dan menjaga kepuasan mereka.

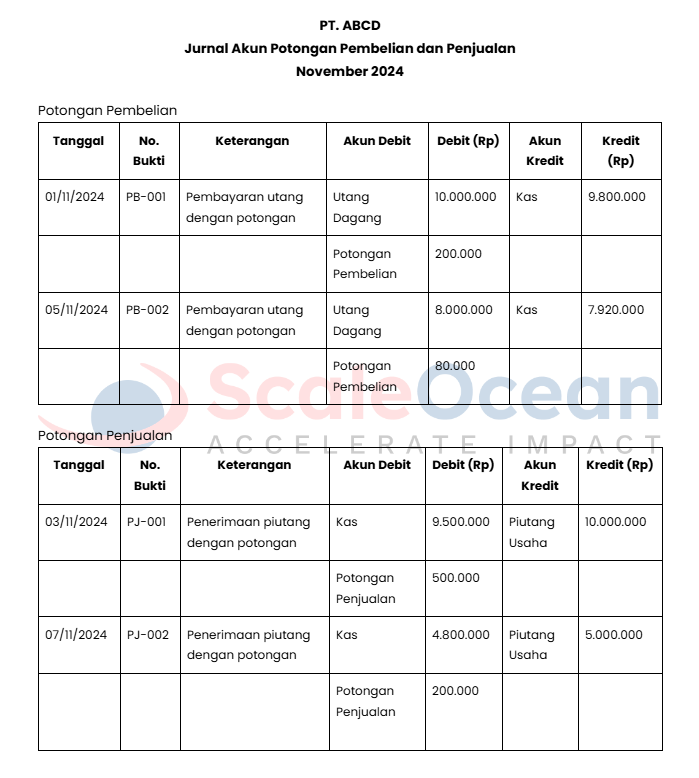

6. Akun Potongan Pembelian dan Penjualan

Akun potongan pembelian dan penjualan berfungsi untuk mencatat diskon yang diterima perusahaan dari pemasok ketika melakukan pembayaran lebih awal. Diskon ini dapat mengurangi total biaya pembelian, sehingga berkontribusi pada penghematan yang signifikan..

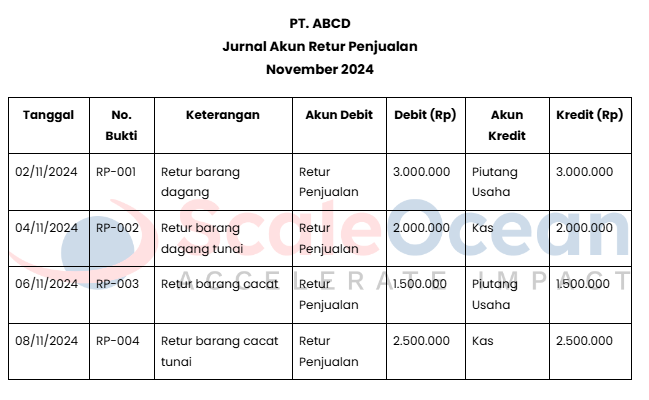

7. Akun Retur Penjualan

Akun retur penjualan adalah catatan untuk mencatat semua barang yang dikembalikan oleh pelanggan setelah pembelian. Proses pengembalian dapat terjadi karena berbagai alasan, seperti barang cacat atau tidak sesuai dengan pesanan.

Akun ini penting untuk menjaga akurasi laporan keuangan dan memastikan bahwa pendapatan yang tercatat mencerminkan jumlah penjualan yang sebenarnya. Dengan menganalisis akun retur penjualan, perusahaan dapat mengidentifikasi masalah kualitas dan meningkatkan kepuasan pelanggan.

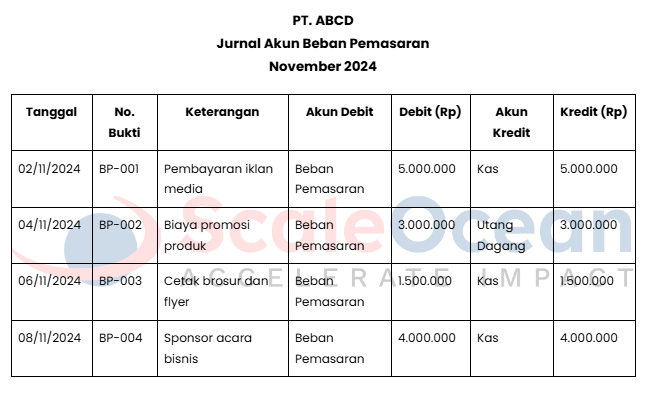

8. Beban Pemasaran

Beban pemasaran mencakup semua biaya yang dikeluarkan perusahaan untuk mempromosikan produk dan menarik pelanggan. Ini mencakup biaya iklan, promosi, dan penelitian pasar. Memantau beban pemasaran dalam akuntansi membantu perusahaan mengevaluasi efektivitas strategi pemasaran yang diterapkan.

Informasi ini memungkinkan perusahaan menyusun strategi yang lebih efektif untuk mencapai target pasar, memperluas pangsa pasar, dan memastikan pengeluaran pemasaran memberikan hasil yang optimal.

Prinsip Dasar Akuntansi

Prinsip dasar akuntansi adalah pedoman yang digunakan untuk menyusun dan menyajikan laporan keuangan yang akurat dan dapat dipercaya. Prinsip-prinsip ini memastikan bahwa informasi keuangan yang disampaikan kepada pemangku kepentingan sesuai dengan standar yang berlaku, transparan, dan objektif.

Berikut beberapa prinsip utama dalam penyusunan akuntansi perusahaan, diantaranya:

1. Kesatuan Usaha

Prinsip kesatuan usaha menyatakan bahwa perusahaan harus diperlakukan sebagai entitas terpisah dari pemiliknya dan pihak lain. Hal ini memastikan bahwa semua transaksi dan aktivitas bisnis dicatat secara independen tanpa mempengaruhi aset pribadi pemilik.

Prinsip ini penting agar laporan keuangan perusahaan mencerminkan kinerja dan posisi keuangan yang sesungguhnya, serta memudahkan analisis untuk pengambilan keputusan yang tepat. Dengan memisahkan aset pribadi dan bisnis, transparansi keuangan terjaga, yang juga membantu dalam proses valuasi perusahaan yang lebih akurat.

2. Pengungkapan Penuh

Prinsip pengungkapan penuh mengharuskan perusahaan untuk mengungkapkan informasi yang relevan dan material yang dapat mempengaruhi keputusan pemangku kepentingan. Hal ini mencakup semua transaksi, kebijakan akuntansi, serta informasi terkait lainnya, termasuk prive, yang relevan dengan laporan keuangan.

Prinsip ini penting untuk memastikan transparansi dan akuntabilitas dalam laporan keuangan, sehingga pemangku kepentingan dapat membuat keputusan yang lebih informasi. Pengungkapan penuh mengurangi risiko informasi yang hilang atau tidak terungkap, yang dapat mempengaruhi integritas laporan keuangan.

3. Materialitas

Prinsip materialitas menyatakan bahwa informasi hanya perlu diungkapkan jika hal tersebut cukup signifikan untuk mempengaruhi keputusan pengguna laporan keuangan. Tidak semua informasi perlu dicantumkan, hanya yang dianggap material atau berpengaruh terhadap keputusan bisnis.

Dengan prinsip ini, perusahaan dapat fokus pada pengungkapan informasi yang memiliki dampak besar, menghindari kebingungan dengan ditel tidak relevan. Aplikasi pembukuan yang tepat juga mendukung penerapan prinsip ini dengan memastikan hanya informasi material yang tercatat dan dilaporkan.

4. Konsistensi

Prinsip konsistensi mengharuskan perusahaan untuk menerapkan metode akuntansi yang sama dari satu periode ke periode berikutnya. Dengan menjaga konsistensi dalam penyajian laporan keuangan, perusahaan memudahkan analisis dan perbandingan data keuangan.

Prinsip ini sangat penting untuk membangun kepercayaan di antara pemangku kepentingan karena mereka dapat yakin bahwa laporan yang disajikan tidak mengandung perubahan.

Untuk memastikan konsistensi dalam pengelolaan akun-akun keuangan, perusahaan dapat mengandalkan chart of account (COA), yang menyediakan struktur kode akun yang tetap digunakan dari periode ke periode. Metode ini juga dapat menjaga keseragaman dalam pencatatan transaksi, sehingga mempermudah perbandingan laporan keuangan antar periode.

Proses Akuntansi (Siklus Akuntansi)

Siklus akuntansi merupakan serangkaian langkah yang dilakukan untuk mencatat, memproses, dan melaporkan transaksi keuangan perusahaan dalam suatu periode akuntansi. Setiap tahapan dalam siklus ini penting untuk menghasilkan laporan keuangan yang akurat dan dapat dipertanggungjawabkan.

Berikut adalah penjelasan mengenai setiap langkah dalam proses akuntansi:

1. Transaksi Keuangan

Proses akuntansi keuangan dimulai dengan adanya transaksi keuangan yang perlu dicatat. Transaksi ini bisa berupa penjualan, pembelian, pembayaran, atau penerimaan kas yang terjadi selama periode berlangsung

Setiap transaksi harus dicatat secara rinci dan akurat agar informasi keuangan yang dihasilkan dapat dipercaya. Pencatatan yang tepat menjadi dasar bagi langkah-langkah selanjutnya dalam siklus akuntansi.

2. Jurnal

Setelah transaksi tercatat, langkah berikutnya adalah mencatatnya dalam jurnal. Jurnal ini berfungsi untuk merekam semua transaksi secara kronologis. Terdapat dua jenis jurnal yang digunakan, yaitu jurnal umum dan jurnal khusus, tergantung pada jenis transaksi.

2. Buku Besar

Setelah transaksi dicatat dalam jurnal, langkah selanjutnya adalah mempostingnya ke dalam buku besar. Buku besar menyimpan informasi mengenai setiap akun yang terlibat dalam transaksi, seperti akun kas, piutang, utang, dan ekuitas. Dengan cara ini, semua transaksi akan terklasifikasi sesuai dengan kategori akun yang relevan.

3. Neraca Saldo

Setelah buku besar diperbarui, dibuat neraca saldo untuk meringkas saldo akhir setiap akun. Neraca saldo ini bertujuan untuk memastikan bahwa total debet dan kredit dalam buku besar seimbang. Jika terdapat ketidaksesuaian, kesalahan dalam pencatatan dapat dilacak dan diperbaiki sebelum melanjutkan ke langkah berikutnya.

4. Penyesuaian

Langkah penyesuaian dilakukan untuk memastikan bahwa laporan keuangan mencerminkan kondisi yang sebenarnya. Penyesuaian ini dilakukan pada akun-akun tertentu, seperti biaya yang masih harus dibayar, pendapatan yang masih harus diterima, dan penyusutan.

Penyesuaian dalam siklus akuntansi perusahaan ini penting untuk memastikan bahwa laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum.

5. Laporan Keuangan

Setelah penyesuaian, langkah selanjutnya adalah menyusun laporan keuangan. Laporan-laporan ini meliputi laporan laba rugi, laporan perubahan modal, persamaan dasar akuntansi, dan laporan arus kas. Laporan keuangan ini memberikan gambaran menyeluruh mengenai kondisi keuangan dan kinerja perusahaan dalam periode akuntansi tersebut.

6. Penutup

Pada akhir periode akuntansi, dilakukan jurnal penutup untuk menutup akun-akun sementara, seperti pendapatan dan beban, yang digunakan untuk menghitung laba atau rugi perusahaan.

Jurnal penutup ini memastikan bahwa akun-akun tersebut tidak terbawa ke periode berikutnya, sehingga laporan keuangan untuk periode berikutnya dapat dimulai dengan saldo yang tepat.

7. Neraca Saldo Setelah Penutupan

Setelah jurnal penutup dibuat, neraca saldo akhir periode disusun. Neraca saldo setelah penutupan menunjukkan saldo akun-akun permanen yang akan dibawa ke periode akuntansi berikutnya, seperti akun aset, kewajiban, dan ekuitas.

Langkah akuntansi perusahaan ini menandai berakhirnya siklus akuntansi untuk periode tersebut dan mempersiapkan perusahaan untuk siklus berikutnya.

Siklus akuntansi perusahaan ini dapat dilakukan secara otomatis dengan menggunakan software akuntansi terbaik ScaleOcean, yang menyediakan berbagai fitur canggih untuk mempermudah setiap langkah dalam siklus akuntansi.

Dengan ScaleOcean, perusahaan dapat mengotomatiskan pencatatan transaksi, pengelolaan jurnal, posting ke buku besar, serta pembuatan laporan keuangan secara real-time. Lakukan demo gratis dan konsultasinya sekarang untuk dapatkan solusi terbaik ini!

Baca juga: Proyeksi Keuangan: Arti, Komponen, Cara Buat, serta Contoh

Kesimpulan

Setiap pemilik bisnis harus memahami akuntansi perusahaan dalam dunia bisnis yang terus berubah. Maka dari itu, memahami definisi, jenis, fungsi, dan siklus akuntansi akan membantu Anda mengelola keuangan perusahaan dengan lebih efektif serta mendukung pengambilan keputusan yang lebih tepat untuk mendorong pertumbuhan bisnis.

Perusahaan akuntansi juga dapat menawarkan jasa yang diperlukan untuk mengoptimalkan proses akuntansi dan pelaporan. Namun, akuntansi perusahaan juga berperan dalam menganalisis data keuangan sehingga dipastikan semua informasi akurat dan relevan.

Untuk membantu Anda dalam mengelola keuangan dengan lebih baik, ScaleOcean software akuntansi menawarkan solusi yang intuitif. Anda dapat menjadwalkan demo gratis untuk melihat bagaimana software kami dapat meningkatkan efisiensi akuntansi perusahaan Anda dan mendukung kesuksesan bisnis Anda.

FAQ:

1. Apa itu akuntansi perusahaan?

Akuntansi perusahaan adalah sistem pencatatan, pengklasifikasian, dan pelaporan semua transaksi keuangan yang terjadi dalam sebuah bisnis. Tujuan utamanya adalah untuk memberikan gambaran yang akurat dan transparan mengenai posisi serta kinerja keuangan perusahaan kepada para pemangku kepentingan, seperti manajemen, investor, dan pemerintah. Akuntansi perusahaan lebih kompleks dari pembukuan sederhana karena harus mengikuti standar dan prinsip akuntansi yang ketat.

2. Apa saja prinsip dasar dalam akuntansi perusahaan?

Akuntansi perusahaan berlandaskan pada beberapa prinsip dasar yang menjamin keakuratan dan konsistensi data, antara lain:

1. Prinsip Entri Ganda (Double-Entry System): Setiap transaksi keuangan dicatat di minimal dua akun, dengan jumlah debit harus selalu sama dengan jumlah kredit. Prinsip ini memastikan neraca selalu seimbang.

2. Prinsip Akrual (Accrual Basis): Pendapatan dicatat saat dihasilkan, dan beban dicatat saat terjadi, terlepas dari kapan kas benar-benar diterima atau dibayarkan. Prinsip ini memberikan gambaran kinerja yang lebih akurat dibandingkan dengan basis kas.

3. Prinsip Kesatuan Usaha (Business Entity Principle): Keuangan perusahaan harus dipisahkan dari keuangan pemiliknya. Transaksi pribadi pemilik tidak boleh dicampur dengan transaksi bisnis.

3. Apa saja laporan keuangan utama dalam akuntansi perusahaan?

Akuntansi perusahaan menghasilkan tiga laporan keuangan utama:

1. Laporan Laba Rugi (Income Statement): Merangkum pendapatan, beban, dan laba bersih perusahaan selama periode waktu tertentu.

2. Neraca (Balance Sheet): Memberikan potret posisi keuangan perusahaan pada satu titik waktu tertentu, dengan menunjukkan aset, kewajiban, dan ekuitas.

3. Laporan Arus Kas (Cash Flow Statement): Merinci semua pergerakan kas masuk dan keluar perusahaan dari tiga aktivitas utama: operasi, investasi, dan pendanaan.