Banyak perusahaan mulai menyadari bahwa analisis transaksi bukan sekadar rutinitas pencatatan, melainkan kunci menjaga kesehatan finansial. Selain itu, setiap penjualan, pembelian, atau pembayaran gaji merupakan data berharga yang harus diterjemahkan secara akurat agar dapat digunakan dalam pengambilan keputusan.

Tanpa pemahaman yang baik, perusahaan berisiko kehilangan visibilitas atas kondisi keuangan dan membuat keputusan yang kurang tepat. Akibatnya, stabilitas arus kas bisa terganggu sekaligus menambah potensi kerugian jangka panjang. Oleh karena itu, situasi ini memperlihatkan pentingnya analisis yang terstruktur sejak awal.

Untuk menjawab kebutuhan tersebut, artikel ini membahas pengertian analisis transaksi, prinsip dasarnya, manfaat bagi bisnis, hingga contoh penerapannya secara praktis. Dengan begitu, pembaca bisa memahami peran vitalnya dalam mendukung strategi serta pertumbuhan perusahaan.

- Analisis transaksi adalah proses menilai setiap transaksi keuangan untuk mengetahui akun yang terpengaruh serta menentukan pencatatannya sebagai debit atau kredit.

- Analisis yang akurat menjadi fondasi penting bagi laporan keuangan andal, mendukung pengambilan keputusan strategis, dan evaluasi kinerja perusahaan.

- Langkah-langkah proses analisis melibatkan tahapan sistematis, mulai dari identifikasi bukti, penentuan akun, pengukuran nilai, hingga pencatatan ke dalam jurnal akuntansi.

- Software akuntansi ScaleOcean otomatisasi proses analisis transaksi yang rumit dan rawan kesalahan, memastikan akurasi dan efisiensi data finansial.

1. Apa itu Analisis Transaksi dalam Siklus Akuntansi?

Analisis transaksi adalah proses menilai setiap aktivitas keuangan untuk mengetahui akun mana yang terpengaruh dan bagaimana perubahan nilainya. Tahap ini membantu menentukan apakah transaksi tersebut dicatat sebagai debit atau kredit dalam pembukuan perusahaan.

Proses ini memastikan bahwa setiap transaksi tercatat dengan akurat dalam siklus akuntansi, menjadi dasar yang kuat untuk penyusunan laporan keuangan. Analisis transaksi juga memberikan panduan yang jelas untuk pengambilan keputusan bisnis, memastikan setiap perubahan yang terjadi tercatat dengan tepat, mendukung akurasi laporan dan keputusan strategis.

Baca juga: Belanja Modal: Pengertian, Jenis, dan Rumus Menghitungnya

Baca juga: Belanja Modal: Pengertian, Jenis, dan Rumus Menghitungnya

2. Mengapa Analisis Transaksi Penting bagi Perusahaan?

Analisis transaksi memegang peranan vital dalam menjaga kesehatan dan transparansi keuangan perusahaan. Manfaatnya tidak hanya terbatas pada pemenuhan kewajiban pelaporan, tetapi juga meluas hingga ke pengambilan keputusan strategis. Berikut adalah beberapa alasan mengapa setiap pemimpin bisnis harus memahami pentingnya proses ini:

a. Menjamin Akurasi Data dan Keseimbangan Persamaan Akuntansi

Setiap transaksi bisnis harus menjaga keseimbangan dalam pencatatan akuntansi. Double entry bookkeeping analisis transaksi memastikan bahwa perubahan pada satu sisi akan diimbangi dengan perubahan di sisi lainnya. Tanpa analisis yang tepat, kesalahan dapat menyebabkan ketidakseimbangan pada catatan akuntansi.

Akurasi data adalah kunci utama, dan analisis transaksi berfungsi sebagai langkah pertama untuk mencapainya. Dengan menganalisis transaksi sejak awal, perusahaan dapat mencegah kesalahan pencatatan yang mempengaruhi proses akuntansi lebih lanjut.

b. Menjadi Fondasi Laporan Keuangan yang Akurat dan Andal

Laporan keuangan seperti laporan laba rugi, neraca, dan laporan arus kas adalah hasil akhir dari proses akuntansi. Keakuratan laporan-laporan ini sangat bergantung pada analisis transaksi yang tepat di tahap awal. Jika analisis salah, laporan yang dihasilkan akan menyesatkan dan tidak dapat diandalkan.

Para pemangku kepentingan, termasuk investor, kreditor, dan manajemen, menggunakan laporan keuangan untuk menilai kinerja dan kesehatan finansial perusahaan. Laporan yang andal membangun kepercayaan, dan untuk itu, contoh laporan keuangan sederhana yang akurat dimulai dari analisis transaksi yang tepat pada setiap aktivitas bisnis.

c. Mendukung Pengambilan Keputusan Manajemen yang Berbasis Data

Manajemen perusahaan memerlukan informasi keuangan yang relevan dan tepat waktu untuk membuat keputusan strategis. Analisis pengertian transaksi menyediakan data terstruktur mengenai aktivitas operasional, investasi, dan pendanaan, yang kemudian diolah menjadi laporan untuk merencanakan anggaran dan menentukan strategi ekspansi.

Tanpa analisis yang cermat, keputusan manajemen bisa didasarkan pada asumsi atau intuisi tanpa data yang mendukung. Sebagai contoh, analisis transaksi penjualan dapat mengungkap produk atau wilayah yang paling menguntungkan, informasi berharga untuk alokasi sumber daya dan mendorong pertumbuhan bisnis yang berkelanjutan.

d. Sebagai Bahan Evaluasi dan Penilaian Kinerja Keuangan

Analisis transaksi memungkinkan perusahaan melacak dan mengevaluasi kinerjanya dari waktu ke waktu. Dengan membandingkan data transaksi dari periode yang berbeda, manajemen dapat mengidentifikasi tren, pola, dan anomali dalam pendapatan, biaya, dan arus kas, yang penting untuk mengukur efektivitas strategi yang diterapkan.

Selain itu, manfaat analisis transaksi tidak hanya terbatas pada evaluasi kinerja internal. Dalam konteks yang lebih luas, analisis ini juga menjadi alat penting untuk deteksi dan pencegahan penipuan, seperti pencucian uang yang diatur oleh National Bank of Belgium. Dengan mengidentifikasi transaksi atipikal, perusahaan dapat memenuhi kewajiban kepatuhan.

3. Hal Perlu Diperhatikan dalam Melakukan Analisis Transaksi Akuntansi

Analisis transaksi akuntansi memerlukan ketelitian tinggi untuk memastikan setiap pencatatan mencerminkan kondisi keuangan perusahaan secara akurat, termasuk dalam melakukan verifikasi dokumen melalui metode three-way matching. Proses ini sangat krusial untuk mencocokkan pesanan pembelian, laporan penerimaan barang, dan faktur pemasok guna mencegah kesalahan pembayaran atau pengeluaran yang tidak sah.

Berikut adalah hal-hal penting yang perlu diperhatikan dalam melakukan analisis transaksi akuntansi:

- Kelengkapan Informasi: Pastikan seluruh data transaksi tersedia, termasuk tanggal, pihak yang terlibat, jenis transaksi, nilai transaksi, dan dokumen pendukung yang diperlukan.

- Konsistensi dalam Pencatatan: Gunakan format pencatatan yang konsisten dalam hal kode akun, prinsip akuntansi, dan terminologi untuk memastikan integritas data yang tercatat.

- Akurasi Pencatatan: Catat transaksi secara akurat dan sesuai dengan nilai yang sebenarnya, serta berdasarkan bukti yang valid untuk menghindari kesalahan dalam laporan keuangan.

- Rekonsiliasi Catatan Keuangan: Lakukan rekonsiliasi rutin antara catatan transaksi dengan dokumen pendukung, seperti faktur dan kuitansi, untuk memastikan keakuratan pencatatan.

- Klasifikasi Akun: Kelompokkan transaksi ke chart of account yang tepat, seperti aset, liabilitas, pendapatan, atau biaya, agar laporan keuangan mencerminkan keadaan perusahaan secara akurat.

- Pemantauan Transaksi: Lakukan pelacakan terhadap transaksi yang belum diselesaikan atau memerlukan tindak lanjut, seperti piutang dan kewajiban yang belum dibayar.

- Verifikasi Data Secara Berkala: Verifikasi pencatatan transaksi secara berkala untuk memastikan bahwa data yang tercatat dalam sistem akuntansi tetap akurat dan tidak ada kesalahan.

- Keamanan Data Transaksi: Pastikan data transaksi dilindungi dengan sistem keamanan yang memadai untuk menghindari kebocoran atau manipulasi informasi yang merugikan perusahaan.

4. Prinsip Dasar di Balik Analisis Transaksi

Untuk melakukan analisis transaksi secara benar, seorang akuntan atau pemilik bisnis harus memahami dua prinsip fundamental yang menjadi pilar akuntansi modern. Prinsip-prinsip ini memastikan bahwa setiap transaksi dicatat secara logis, konsisten, dan seimbang. Keduanya adalah persamaan dasar akuntansi dan sistem pencatatan ganda

Berikut penjelasan terperincinya:

a. Persamaan Dasar Akuntansi

Persamaan dasar akuntansi menggambarkan hubungan antara aset, liabilitas, dan ekuitas:

Aset = Liabilitas + Ekuitas

Aset adalah sumber daya yang dimiliki perusahaan, liabilitas adalah kewajiban, dan ekuitas adalah klaim pemilik. Setiap transaksi akan memengaruhi minimal dua komponen dalam persamaan ini.

Tujuan analisis transaksi adalah memastikan persamaan ini tetap seimbang setelah setiap pencatatan. Misalnya, jika perusahaan membeli aset dengan tunai, akun aset (peralatan) bertambah, sementara akun aset lainnya (kas) berkurang, menjaga total aset tetap sama.

b. Sistem Pencatatan Ganda dan Aturan Debit-Kredit

Sistem pencatatan ganda (double-entry bookkeeping) adalah metode di mana setiap transaksi dicatat dalam minimal dua akun. Setiap transaksi memiliki dua sisi, debit (Dr) di sisi kiri dan kredit (Cr) di sisi kanan. Prinsip utamanya adalah total nilai debit harus sama dengan total nilai kredit.

Aturan debit dan kredit menentukan pengaruh setiap akun. Misalnya, penambahan pada akun aset dicatat sebagai debit, sementara penambahan pada akun liabilitas atau ekuitas dicatat sebagai kredit. Dengan menerapkan aturan ini, keseimbangan persamaan akuntansi tetap terjaga, memastikan integritas data keuangan.

5. Jenis-jenis Transaksi Keuangan di Perusahaan

Untuk melakukan analisis transaksi dengan cepat dan efisien, penting untuk memahami berbagai jenis transaksi keuangan yang terjadi dalam perusahaan. Setiap jenis transaksi memiliki karakteristik dan dampak yang berbeda terhadap laporan keuangan. Berikut ini adalah beberapa jenis transaksi keuangan yang perlu diketahui:

a. Transaksi dengan Pemilik

Transaksi ini terjadi antara perusahaan dan pemiliknya, biasanya pada tahap awal pendirian perusahaan. Jenis transaksi ini meliputi penyetoran modal oleh pemilik untuk memulai usaha serta penarikan uang untuk kebutuhan pribadi dari pemilik, yang akan mempengaruhi ekuitas perusahaan.

b. Transaksi dengan Pelanggan

Transaksi ini melibatkan penjualan barang atau jasa kepada pelanggan. Transaksi dengan pelanggan juga mencakup retur atau pengembalian barang yang tidak sesuai dengan pesanan atau rusak. Transaksi ini berpengaruh pada pendapatan perusahaan dan arus kas masuk.

c. Transaksi dengan Pemasok

Transaksi dengan pemasok mencakup pembelian bahan baku, produk, atau barang dagangan yang diperlukan untuk operasional bisnis. Selain itu, transaksi ini juga mencakup retur pengembalian barang dari pemasok, yang mempengaruhi pembelian dan kewajiban perusahaan.

d. Transaksi dengan Kreditor

Transaksi ini melibatkan interaksi perusahaan dengan kreditor, baik berupa penarikan pinjaman maupun pelunasan pinjaman. Transaksi dengan kreditor akan memengaruhi kewajiban jangka pendek atau jangka panjang perusahaan, serta mempengaruhi aliran kas dan beban bunga, di mana akurasi dokumen pendukungnya untuk memastikan kesesuaian data keuangan.

e. Transaksi dengan Penyedia Nilai Tambah

Transaksi ini terjadi antara perusahaan dan pihak yang memberikan nilai tambah pada produk atau jasa perusahaan, seperti karyawan. Pihak penyedia nilai tambah, seperti karyawan, menyediakan tenaga atau keterampilan yang berkontribusi langsung pada pembuatan produk atau pemberian jasa kepada konsumen.

6. Langkah-langkah untuk Menganalisis Transaksi

Menganalisis transaksi adalah sebuah proses sistematis yang membutuhkan ketelitian. Dengan mengikuti langkah-langkah yang terstruktur, Anda dapat memastikan bahwa setiap transaksi dicatat dengan akurat dan konsisten. Berikut adalah tahapan-tahapan analisis transaksi dalam pengelolaan akuntansi perusahaan:

a. Identifikasi Bukti Transaksi

Langkah pertama adalah mengidentifikasi transaksi keuangan yang terjadi, yang dibuktikan dengan adanya dokumen sumber seperti faktur, kuitansi, atau memo. Dokumen ini memberikan informasi penting tentang transaksi, termasuk tanggal, jumlah, dan pihak yang terlibat.

Proses ini dikenal sebagai analisis bukti transaksi yang menjadi dasar untuk langkah-langkah selanjutnya dalam akuntansi perusahaan. Tanpa bukti yang valid, transaksi tidak dapat dicatat. Oleh karena itu, pengelolaan dan pengarsipan dokumen sumber dengan baik sangat penting dalam praktik bisnis.

b. Tentukan Akun-akun yang Terpengaruh

Setelah transaksi teridentifikasi, langkah berikutnya adalah menentukan akun-akun yang terpengaruh, seperti Aset, Liabilitas, Ekuitas, Pendapatan, atau Beban. Setiap transaksi akan memengaruhi minimal dua akun dalam bagan akun perusahaan, seperti Kas, Piutang Usaha, atau Utang Usaha.

Kemampuan untuk mengklasifikasikan dampak transaksi dengan tepat sangat penting. Kesalahan dalam menentukan akun akan menyebabkan salah saji dalam laporan keuangan. Sebagai contoh, pembelian aset tetap yang dicatat sebagai beban operasional akan keliru mengurangi laba dan mengecilkan nilai aset perusahaan.

c. Ukur Nilai Moneter Transaksi secara Akurat

Setiap transaksi harus diukur dalam satuan moneter yang objektif, seperti Rupiah (IDR) atau Dolar AS (USD), berdasarkan jumlah yang tertera pada bukti transaksi. Pengukuran yang akurat memastikan catatan akuntansi mencerminkan nilai ekonomi yang sebenarnya dari transaksi tersebut.

Prinsip biaya historis sering diterapkan, di mana aset dicatat sesuai harga perolehannya. Pengukuran harus bebas dari estimasi subjektif, kecuali diizinkan oleh standar akuntansi. Konsistensi dalam pengukuran juga penting untuk menjaga perbandingan data keuangan dari waktu ke waktu.

d. Terapkan Aturan Debit dan Kredit pada Setiap Akun

Setelah akun dan nilainya ditentukan, langkah selanjutnya adalah menerapkan aturan debit dan kredit. Anda harus menentukan akun mana yang akan didebit dan akun mana yang akan dikredit. Keputusan ini didasarkan pada jenis akun yang terpengaruh (aset, liabilitas, ekuitas, pendapatan, atau beban) dan sifat perubahannya (bertambah atau berkurang).

Sebagai contoh, jika perusahaan menerima kas dari pelanggan, akun Kas (aset) akan bertambah, sehingga didebit. Di sisi lain, akun Pendapatan (bagian dari ekuitas) juga bertambah, sehingga dikredit. Memastikan bahwa total debit sama dengan total kredit adalah inti dari langkah ini untuk menjaga keseimbangan persamaan akuntansi.

e. Catat Hasil Analisis ke dalam Jurnal Akuntansi

Langkah terakhir adalah mencatat hasil analisis ke dalam jurnal akuntansi secara kronologis. Jurnal berfungsi sebagai catatan harian pertama untuk semua transaksi perusahaan, mencatat tanggal, nama akun yang didebit dan dikredit, serta jumlahnya, sering kali disertai dengan deskripsi singkat.

Dari jurnal, data akan dipindahkan ke buku besar (general ledger) untuk setiap akun. Terdapat berbagai jenis jurnal akuntansi, seperti jurnal umum dan jurnal khusus, yang digunakan sesuai kebutuhan bisnis. Proses penjurnalan yang benar menjadi jembatan menuju penyusunan laporan keuangan.

Untuk efisiensi manajemen transaksi, software akuntansi ScaleOcean mengotomatiskan analisis transaksi, dari identifikasi bukti digital hingga penjurnalan otomatis. Dengan fitur seperti rekonsiliasi bank dan pengenalan dokumen cerdas, ScaleOcean memastikan transaksi dicatat secara akurat dan instan, mendukung pengambilan keputusan yang lebih cepat dan lebih cerdas.

Baca juga: Persamaan Dasar Akuntansi: Unsur, Rumus, dan Contoh Hitung

7. Contoh Analisis Transaksi Akuntansi

Berikut ini adalah contoh analisis transaksi akuntansi yang menggambarkan bagaimana setiap transaksi dicatat dengan tepat dalam pembukuan perusahaan. Langkah ini memastikan transparansi dan akurasi laporan keuangan.

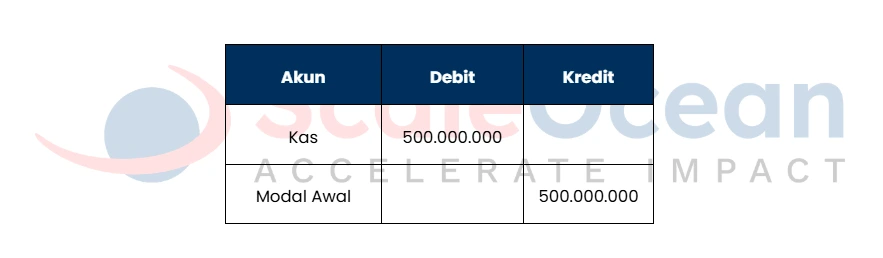

Pada 10 Januari 2023, Bapak Arief memulai usaha baru, “Kedai Kopi Sejahtera”, dengan menyetorkan uang sebesar Rp500.000.000 sebagai modal awal. Transaksi ini meningkatkan kas perusahaan, dicatat di sisi debit, dan meningkatkan modal sebagai ekuitas di sisi kredit, menunjukkan penambahan aset dan kepemilikan.

Berikut penulisannya dalam jurnal:

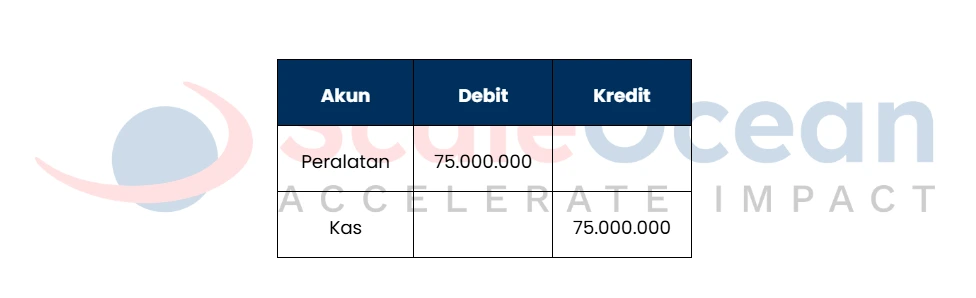

5 hari berikutnya, yakni pada 15 Januari 2023, Kedai Kopi Sejahtera membeli mesin espresso seharga Rp75.000.000 secara tunai. Transaksi ini meningkatkan aset tetap berupa peralatan di sisi debit, sementara pengeluaran kas yang dilakukan secara tunai tercatat di sisi kredit, menggambarkan penurunan kas yang sebanding.

Berikut pencatatannya dalam jurnal:

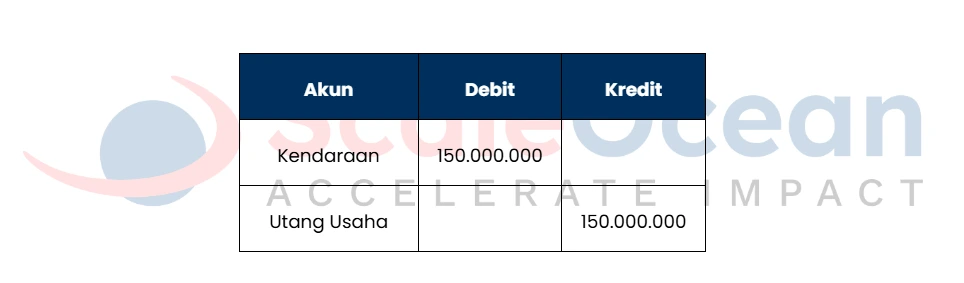

Selanjutnya, pada 28 Februari 2023 perusahaan membeli kendaraan operasional seharga Rp150.000.000 secara kredit. Aset tetap perusahaan bertambah, yang tercatat di sisi debit, sementara utang usaha bertambah di sisi kredit karena pembayaran ditunda hingga bulan berikutnya.

Berikut pencatatannya dalam jurnal utang usaha:

Analisis transaksi ini memastikan bahwa setiap perubahan dalam aset, kewajiban, dan ekuitas tercatat dengan akurat dalam sistem akuntansi. Hal ini memberikan dasar yang kuat untuk laporan keuangan yang transparan dan dapat dipertanggungjawabkan.

8. Tingkatkan Akurasi Analisis Transaksi dengan Software Akuntansi ScaleOcean

Mengelola transaksi keuangan secara manual dapat menjadi tugas yang rumit dan rawan kesalahan, terutama dengan volume transaksi yang besar. Banyak perusahaan yang kesulitan untuk memastikan keakuratan dan konsistensi pencatatan transaksi, yang pada akhirnya dapat berdampak negatif pada laporan keuangan dan pengambilan keputusan.

Software Akuntansi ScaleOcean hadir untuk mengatasi masalah ini dengan menawarkan pencatatan transaksi yang otomatis dan real-time, memungkinkan perusahaan untuk mengelola keuangan dengan lebih efisien dan akurat.

Berikut ini merupakan fitur utama dari software ScaleOcean yang cocok untuk industri manapun, termasuk manufaktur, ritel, dan jasa:

- Pencatatan Transaksi Real-Time: Setiap transaksi, seperti penerimaan dan pembayaran, dicatat secara otomatis dalam sistem, meminimalkan kesalahan manual dan meningkatkan efisiensi.

- Rekonsiliasi Bank Otomatis: Fitur ini mencocokkan data transaksi yang tercatat di bank dengan pembukuan internal, mempercepat proses rekonsiliasi.

- Pelaporan Keuangan yang Akurat: Laporan keuangan sesuai dengan standar PSAK, memberikan wawasan untuk analisis yang lebih dalam.

- Integrasi dengan Modul Lain: Terintegrasi dengan modul lain dalam ERP seperti manajemen persediaan, penjualan, dan pembelian untuk menganalisis transaksi secara lebih luas.

- Automatisasi Perhitungan Pajak: Menghitung pajak secara otomatis sesuai regulasi, mengurangi risiko kesalahan dan memastikan kepatuhan.

Dengan keunggulan-keunggulan ini, ScaleOcean membantu perusahaan mengelola transaksi keuangan dengan lebih efisien, mengurangi kesalahan, dan menyediakan data akurat yang mendukung pengambilan keputusan yang lebih baik.

Baca juga: Contoh Laporan Keuangan Sederhana dan Cara Membuatnya

9. Kesimpulan

Analisis transaksi adalah proses penting dalam akuntansi yang bertujuan untuk menilai dan mencatat setiap aktivitas keuangan secara akurat agar keseimbangan posisi keuangan perusahaan tetap terjaga. Bagi perusahaan, analisis ini diperlukan untuk memastikan keakuratan laporan keuangan, menjaga transparansi, serta mendukung pengambilan keputusan bisnis yang berbasis data.

Dengan mengikuti langkah-langkah analisis yang sistematis, perusahaan dapat meminimalkan kesalahan pencatatan. Namun, agar proses ini lebih efisien dan terhindar dari human error, penggunaan software akuntansi ScaleOcean menjadi solusi cerdas.

ScaleOcean mengotomatiskan proses analisis dan pencatatan transaksi secara real-time, membantu perusahaan menghemat waktu, meningkatkan akurasi, serta memperkuat pengelolaan keuangan untuk pertumbuhan bisnis yang berkelanjutan. Coba demo gratis untuk melihat manfaatnya dalam mendukung pertumbuhan bisnis berbasis data.

FAQ:

1. Apa yang dimaksud dengan analisis transaksi?

Analisis transaksi adalah proses menilai aktivitas keuangan untuk menentukan dampaknya terhadap akun-akun dan keseimbangan persamaan akuntansi. Proses ini penting untuk memastikan setiap transaksi tercatat dengan benar dalam debit dan kredit sebelum diposting ke buku jurnal dan buku besar.

2. Langkah melakukan analisis transaksi?

Langkah-langkah analisis transaksi meliputi mengidentifikasi transaksi, menganalisis dampaknya pada akun-akun seperti aset, kewajiban, pendapatan, dan beban, serta menentukan pengaruhnya (naik atau turun) dan aturan debit-kredit yang sesuai. Setelah itu, transaksi dicatat dalam jurnal secara akurat dan sistematis.

3. Mengapa analisis transaksi merupakan langkah awal penting dalam siklus akuntansi?

Analisis transaksi penting karena merangkum semua data keuangan perusahaan, seperti pengeluaran dan pemasukan. Proses ini memastikan akurasi data yang digunakan dalam pengelolaan anggaran dan pengambilan keputusan bisnis, sehingga pengaruh positif dapat tercapai dalam pengelolaan keuangan perusahaan.

4. Apa contoh transaksi dalam akuntansi?

Contoh transaksi dalam akuntansi termasuk menerima uang tunai atau kredit dari pelanggan atas penjualan produk atau layanan. Setiap transaksi keuangan ini dicatat menggunakan berbagai cara, seperti faktur atau spreadsheet, untuk memantau keuangan perusahaan secara sistematis.