Menjaga keakuratan dan keseimbangan laporan keuangan adalah tantangan utama dalam akuntansi. Tanpa sistem pencatatan yang efektif, kesalahan transaksi dapat terjadi, mengarah pada laporan yang tidak akurat dan kesalahan dalam pengambilan keputusan bisnis, yang berisiko menyebabkan kerugian finansial dan masalah hukum.

Sistem double entry terbukti efektif dalam memastikan keseimbangan laporan keuangan. Setiap transaksi dicatat pada dua sisi berbeda, yaitu debit dan kredit, untuk menjaga keseimbangan akun. Penerapan sistem ini membantu meminimalkan kesalahan pencatatan dan menjadikan laporan keuangan lebih andal dan transparan.

Artikel ini akan membahas berbagai aspek sistem double entry, termasuk keuntungan, penerapan dalam transaksi sehari-hari, dan contoh nyata dalam bisnis. Perbedaan dengan single entry serta kelemahan yang perlu diperhatikan juga akan dijelaskan, memberikan gambaran jelas tentang pentingnya sistem ini dalam akuntansi modern.

- Double entry adalah metode pencatatan di mana setiap transaksi dicatat pada sisi debit dan kredit untuk menjaga keseimbangan fundamental akuntansi.

- Penerapan double entry perlu untuk mengidentifikasi transaksi, menentukan akun yang terpengaruh, dan mencatatnya dengan aturan debit dan kredit yang sesuai.

- Perbedaan utama antara double entry dan single entry adalah bahwa double entry mencatat transaksi di dua akun berbeda, sementara single entry mencatatnya sekali, fokus pada arus kas.

- Software Akuntansi ScaleOcean menawarkan solusi terintegrasi untuk memaksimalkan sistem double entry, memastikan akurasi dan transparansi catatan keuangan.

1. Apa Itu Sistem Pencatatan Double Entry?

Sistem pencatatan akuntansi double entry adalah metode dasar di mana setiap transaksi dicatat dalam dua akun berbeda, satu didebit dan satu dikredit, untuk menjaga keseimbangan persamaan akuntansi. Setiap transaksi memiliki dua dampak berlawanan, memastikan total debit selalu sama dengan total kredit, menjaga keakuratan catatan keuangan.

Sistem double entry adalah konsep dasar dalam akuntansi di mana setiap transaksi dicatat dalam dua sisi akun, debit dan kredit. Total nilai debit harus selalu sama dengan total nilai kredit. Sebagai contoh, saat perusahaan membeli aset tunai, akun aset bertambah (didebit) dan kas berkurang (dikredit).

Aset = Liabilitas + Ekuitas

Sejarah sistem double entry dimulai pada abad ke-14 di Italia dan dipopulerkan oleh Luca Pacioli pada 1494 dalam bukunya Summa de Arithmetica. Pacioli mendokumentasikan metode ini yang menjadi dasar akuntansi modern. Sistem ini kini wajib digunakan perusahaan untuk menyusun laporan keuangan yang akurat dan memenuhi kewajiban audit serta perpajakan.

2. Memahami Prinsip Kerja Debit dan Kredit

Untuk menguasai sistem double entry, penting memahami konsep debit dan kredit, yang menunjukkan sisi kiri (debit) dan kanan (kredit) akun dalam buku besar. Keduanya tidak mengindikasikan nilai positif atau negatif, melainkan sisi yang terpengaruh oleh transaksi.

Setiap transaksi keuangan memengaruhi dua akun berbeda, di mana nilai debit selalu sama dengan kredit. Misalnya, saat perusahaan membeli aset tunai, aset bertambah (didebit) dan kas berkurang (dikredit). Dengan demikian, keseimbangan antara aset, liabilitas, dan ekuitas tetap terjaga, memastikan balance akuntansi dalam laporan keuangan.

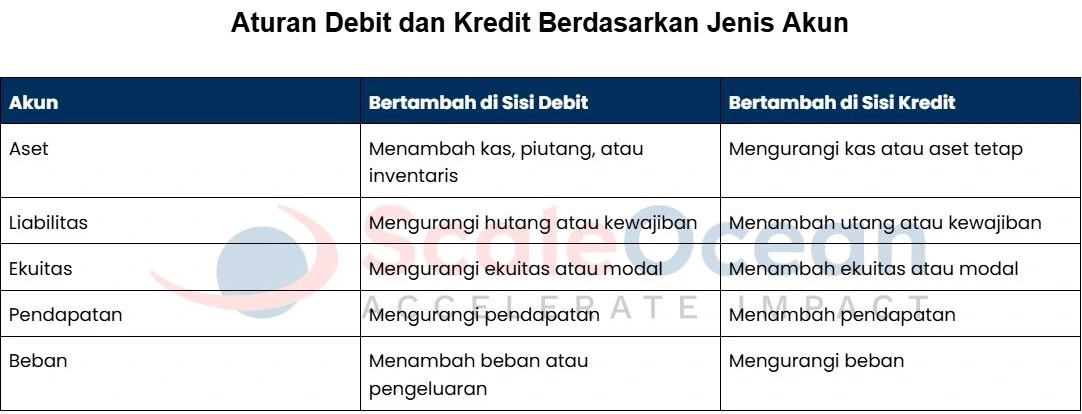

Untuk mempermudah pemahaman, berikut adalah aturan dasar debit dan kredit berdasarkan jenis akun. Akun Aset dan Beban akan bertambah jika dicatat di sisi debit dan berkurang di sisi kredit. Sebaliknya, akun Liabilitas, Ekuitas, dan Pendapatan akan bertambah jika dicatat di sisi kredit dan berkurang di sisi debit.

Mengacu pada tabel di atas, proses pencatatan menjadi terstruktur. Langkah pertama adalah mengidentifikasi akun yang terpengaruh, lalu tentukan apakah nilainya bertambah atau berkurang, dan terapkan aturan debit atau kredit yang sesuai. Konsistensi ini menghasilkan catatan keuangan yang akurat dan seimbang.

Mengacu pada tabel di atas, proses pencatatan menjadi terstruktur. Langkah pertama adalah mengidentifikasi akun yang terpengaruh, lalu tentukan apakah nilainya bertambah atau berkurang, dan terapkan aturan debit atau kredit yang sesuai. Konsistensi ini menghasilkan catatan keuangan yang akurat dan seimbang.

3. Keuntungan Menggunakan Sistem Double Entry

Sistem double entry memberikan berbagai keuntungan yang signifikan, menjadikannya standar dalam akuntansi modern. Penerapan sistem ini memastikan akurasi dalam pencatatan.

Selain itu, sistem ini juga menjaga transparansi dan integritas laporan keuangan, yang sangat penting dalam pengambilan keputusan bisnis yang tepat. Berikut ini adalah macam-macam keuntungan dari double entry.

a. Menjamin Akurasi dan Keseimbangan Catatan Keuangan

Sistem double entry mencatat setiap transaksi dengan dua sisi berimbang, debit dan kredit, yang totalnya harus sama. Prinsip ini menciptakan keseimbangan dalam buku besar dan berfungsi sebagai pengecekan untuk meminimalkan kesalahan. Ketidakseimbangan antara debit dan kredit menunjukkan adanya kesalahan yang perlu diperbaiki.

Karena setiap transaksi dicatat dua kali, kesalahan dalam pencatatan dapat segera terdeteksi. Ini memudahkan akuntan untuk memperbaiki kesalahan sebelum laporan keuangan final disusun, memastikan akurasi yang lebih terjamin dibandingkan dengan metode lain. Dengan demikian, perusahaan dapat menyusun laporan keuangan yang lebih tepat dan dapat diandalkan.

b. Memudahkan Deteksi Kesalahan dan Potensi Kecurangan

Sistem double entry unggul dalam mendeteksi kesalahan atau kecurangan. Setiap transaksi yang memiliki dua sisi terkait akan langsung menunjukkan ketidakseimbangan jika salah satu sisi tidak disesuaikan. Misalnya, jika transaksi pembelian hanya dicatat di sisi kredit, ketidaksesuaian akan mudah terdeteksi. Struktur pencatatan ini berfungsi sebagai kontrol internal yang efektif.

Sistem double entry membuat potensi kecurangan atau manipulasi data lebih sulit dilakukan. Perubahan di satu sisi akan langsung menyebabkan ketidakseimbangan yang memerlukan perbaikan. Transparansi yang tercipta berfungsi sebagai penghalang terhadap kecurangan, dan auditor sangat terbantu dengan jejak audit yang jelas, memudahkan verifikasi setiap transaksi.

c. Menyediakan Gambaran Keuangan Perusahaan yang Komprehensif

Sistem double entry mencatat perubahan pada berbagai akun, seperti aset, utang, modal, pendapatan, dan beban, memberikan gambaran menyeluruh tentang kondisi keuangan perusahaan. Setiap transaksi mempengaruhi beberapa akun, memungkinkan perusahaan melihat dampak transaksi secara lebih lengkap, termasuk posisi kas, aset, dan kewajiban.

Dengan data yang lebih komprehensif, manajemen dapat melakukan analisis keuangan yang lebih mendalam, termasuk rasio likuiditas, profitabilitas, dan solvabilitas. Informasi lengkap ini membantu perusahaan membuat keputusan yang lebih tepat, seperti merencanakan strategi keuangan berdasarkan analisis rasio utang terhadap ekuitas atau perputaran aset.

d. Menjadi Dasar Penyusunan Laporan Keuangan yang Andal

Laporan keuangan utama, seperti neraca, laporan laba rugi, dan laporan arus kas, bergantung pada data dari sistem double entry. Sistem ini memastikan konsistensi dan keterhubungan informasi dalam laporan keuangan. Misalnya, dalam neraca, total aset harus sama dengan liabilitas dan ekuitas, mencerminkan keadaan keuangan perusahaan secara akurat.

Sistem double entry memastikan angka dalam laporan keuangan memiliki integritas tinggi, menjadikannya lebih kredibel dan dapat dipercaya oleh pemangku kepentingan, termasuk investor, kreditur, dan regulator. Hal ini penting untuk membangun kepercayaan dan memudahkan akses pendanaan, serta membuat perusahaan lebih menarik bagi calon investor dan kreditor.

e. Memenuhi Persyaratan Audit dan Kepatuhan Pajak

Sistem double entry penting untuk memastikan perusahaan memenuhi persyaratan audit dan kepatuhan pajak. Standar akuntansi global, seperti IFRS atau PSAK, mewajibkan penggunaan metode ini. Perusahaan yang terdaftar di bursa atau yang diaudit secara rutin harus mematuhi standar ini untuk menjaga kepatuhan terhadap peraturan pelaporan keuangan dan pajak.

Sistem double entry memastikan catatan keuangan yang rinci dan dapat diverifikasi, memudahkan audit dan verifikasi pajak. Hal ini mengurangi risiko kesalahan pelaporan yang dapat mengarah pada denda, serta membantu perusahaan menjaga hubungan baik dengan otoritas pajak.

Untuk memaksimalkan manfaat sistem double entry, Software Akuntansi ScaleOcean menawarkan solusi akuntansi terintegrasi yang memastikan akurasi, keseimbangan, dan transparansi catatan keuangan. Dengan otomatisasi transaksi dan pelaporan real-time, software ini memudahkan deteksi kesalahan dan kecurangan, serta memberikan gambaran keuangan yang komprehensif.

Software Akuntansi ScaleOcean juga mendukung kepatuhan audit dan pajak, memastikan sistem double entry tetap sesuai dengan standar akuntansi yang berlaku. Vendor ini menawarkan demo gratis serta konsultasi gratis agar Anda bisa menjalankan metode double entry dengan optimal.

4. Cara Menerapkan Pembukuan Double Entry

Menerapkan sistem pembukuan double entry dapat dilakukan dengan mengikuti langkah-langkah yang sistematis. Proses ini memungkinkan perusahaan untuk mencatat setiap transaksi keuangan secara tepat dan terstruktur. Berikut adalah tahapan-tahapan penting yang harus dilakukan dalam menerapkan sistem double entry.

a. Identifikasi Transaksi dan Bukti Pendukung

Langkah pertama dalam siklus akuntansi adalah mengidentifikasi transaksi yang terjadi. Transaksi tersebut harus memengaruhi posisi keuangan perusahaan dan harus didukung oleh bukti yang sah, seperti faktur, kwitansi, atau dokumen pembayaran.

Tanpa bukti yang valid, transaksi tidak boleh dicatat dalam sistem akuntansi. Setiap transaksi yang teridentifikasi akan dianalisis lebih lanjut untuk memastikan bahwa pengaruhnya tercatat dengan benar dalam akun yang sesuai.

b. Tentukan Akun-akun yang Terpengaruh oleh Transaksi

Setelah transaksi diidentifikasi dan didukung dengan bukti yang sah, langkah berikutnya adalah melakukan analisis transaksi. Proses ini melibatkan penentuan akun-akun mana yang terpengaruh oleh transaksi tersebut.

Setiap transaksi memengaruhi setidaknya dua akun dalam bagan akun perusahaan. Sebagai contoh, ketika pembayaran utang dilakukan, akun Kas akan berkurang, sementara akun Utang Usaha akan terkurangi sesuai dengan jumlah yang dibayar.

c. Terapkan Aturan Debit dan Kredit pada Akun Tersebut

Setelah mengetahui akun-akun yang terlibat, saatnya untuk menerapkan aturan debit dan kredit. Tentukan apakah masing-masing akun mengalami penambahan atau pengurangan nilai akibat transaksi tersebut.

Setiap jenis akun memiliki aturan khusus. Misalnya, akun Aset bertambah di sisi debit dan berkurang di sisi kredit, sementara akun Liabilitas bertambah di sisi kredit dan berkurang di sisi debit.

d. Catat Transaksi ke dalam Jurnal Umum

Setelah menentukan sisi debit dan kredit yang tepat, langkah selanjutnya adalah mencatat transaksi tersebut ke dalam jurnal umum. Jurnal ini digunakan untuk mencatat setiap transaksi secara kronologis.

Setiap entri dalam jurnal harus mencakup tanggal, nama akun yang didebit dan dikredit, serta jumlah transaksi yang terlibat. Pencatatan di jurnal umum adalah dasar yang penting sebelum memposting ke buku besar.

e. Posting Jurnal ke Masing-masing Akun di Buku Besar

Langkah terakhir adalah memposting entri jurnal dari jurnal umum ke buku besar. Buku besar adalah tempat di mana setiap akun memiliki catatan terpisah. Proses ini memungkinkan perusahaan untuk melihat pergerakan setiap akun secara terperinci.

Dengan demikian, perusahaan dapat mengetahui saldo akhir dari setiap akun tersebut. Buku besar juga memberikan gambaran yang lebih jelas mengenai posisi keuangan perusahaan, yang nantinya digunakan untuk menyusun laporan keuangan.

5. Contoh Penerapan Double Entry dalam Transaksi Bisnis Sehari-hari

Teori mengenai double entry akan lebih mudah dipahami melalui contoh-contoh praktis yang sering terjadi dalam kegiatan operasional bisnis. Dengan melihat skenario nyata, kita dapat melihat bagaimana prinsip keseimbangan debit dan kredit diterapkan secara langsung. Setiap contoh akan menunjukkan bagaimana transaksi memengaruhi dua akun atau lebih dan menjaga persamaan akuntansi tetap seimbang.

Berikut adalah beberapa contoh penerapan sistem double entry dalam berbagai transaksi bisnis yang umum.

a. Menerima Pinjaman dari Bank

PT XYZ berhasil mendapatkan fasilitas pinjaman modal kerja dari Bank ABC sebesar Rp 500.000.000. Dana tersebut langsung ditransfer ke rekening bank perusahaan. Transaksi ini meningkatkan aset perusahaan (kas) sekaligus liabilitasnya (utang).

Analisisnya adalah sebagai berikut. Kas perusahaan bertambah, dan kas adalah bagian dari Aset. Sesuai aturan, penambahan aset dicatat di sisi debit. Di sisi lain, perusahaan kini memiliki kewajiban baru untuk mengembalikan pinjaman, yang berarti akun Pinjaman Bank (Liabilitas) juga bertambah. Penambahan liabilitas dicatat di sisi kredit.

Maka, ayat jurnalnya adalah:

- Debit: Kas sebesar Rp 500.000.000

- Kredit: Pinjaman Bank sebesar Rp 500.000.000

b. Membeli Peralatan Kantor secara Tunai

PT XYZ membeli beberapa unit komputer dan printer baru untuk kantor seharga total Rp 50.000.000. Pembayaran dilakukan secara tunai menggunakan kas perusahaan. Transaksi ini merupakan pertukaran satu jenis aset dengan jenis aset lainnya.

Dalam kasus ini, aset perusahaan dalam bentuk Peralatan Kantor bertambah. Penambahan aset dicatat di sisi debit. Namun, untuk membeli peralatan tersebut, perusahaan harus mengeluarkan kas, sehingga aset dalam bentuk Kas berkurang. Pengurangan aset dicatat di sisi kredit. Total nilai aset perusahaan tidak berubah, hanya komposisinya yang berbeda.

Jurnalnya adalah:

- Debit: Peralatan Kantor sebesar Rp 50.000.000

- Kredit: Kas sebesar Rp 50.000.000

c. Membayar Beban Gaji Karyawan

Pada akhir bulan, PT XYZ membayar total gaji seluruh karyawan sebesar Rp 30.000.000 melalui transfer bank. Pembayaran gaji ini mengurangi aset (kas) dan menimbulkan beban yang akan mengurangi ekuitas.

Transaksi ini mengakibatkan timbulnya Beban Gaji. Sesuai aturan, penambahan beban dicatat di sisi debit. Pembayaran gaji ini mengurangi saldo kas perusahaan, yang merupakan akun aset. Pengurangan aset dicatat di sisi kredit. Beban akan mengurangi laba bersih, yang pada akhirnya mengurangi laba ditahan (bagian dari ekuitas).

Jurnalnya adalah:

- Debit: Beban Gaji sebesar Rp 30.000.000

- Kredit: Kas sebesar Rp 30.000.000

d. Melakukan Penjualan secara Kredit

PT XYZ menjual produk kepada pelanggan, CV PQR, senilai Rp 100.000.000 dengan syarat pembayaran 30 hari (secara kredit). Perusahaan telah mengirimkan barang dan menerbitkan faktur. Transaksi ini meningkatkan pendapatan dan juga aset dalam bentuk piutang.

Karena penjualan dilakukan secara kredit, perusahaan mencatat Piutang Usaha (Aset) di sisi debit dan Pendapatan Penjualan di sisi kredit. Piutang ini menunjukkan hak perusahaan untuk menagih pembayaran di masa depan, sementara pendapatan yang diakui akan meningkatkan ekuitas perusahaan.

Jurnalnya adalah:

- Debit: Piutang Usaha sebesar Rp 100.000.000

- Kredit: Pendapatan Penjualan sebesar Rp 100.000.000

6. Perbedaan Double Entry vs Single Entry

Dalam akuntansi, ada dua metode utama untuk mencatat transaksi keuangan yaitu, double entry (pembukuan berpasangan) dan single entry (pembukuan tunggal). Meskipun keduanya bertujuan untuk merekam aktivitas keuangan, pendekatan dan hasil yang diberikan sangat berbeda. Pemilihan sistem yang tepat bergantung pada skala dan kebutuhan bisnis.

Single entry adalah metode sederhana di mana setiap transaksi dicatat satu kali, fokus pada pelacakan arus kas. Sistem ini mudah diterapkan untuk bisnis kecil, namun rentan terhadap kesalahan karena tidak mencatat aset dan liabilitas secara rinci, sehingga tidak memberikan gambaran keuangan yang komprehensif.

Double entry mencatat setiap transaksi dalam dua akun berbeda, satu sebagai debit dan satu sebagai kredit. Sistem ini memberikan gambaran lengkap tentang posisi keuangan perusahaan, termasuk aset, liabilitas, dan ekuitas, serta memastikan akurasi dengan pengecekan keseimbangan debit dan kredit untuk laporan keuangan yang lebih komprehensif.

7. Kelemahan Sistem Double Entry

Meskipun sistem double entry menawarkan keuntungan dalam hal akurasi dan transparansi, tantangan dalam implementasinya tetap ada, seperti kebutuhan pemahaman akuntansi yang mendalam dan waktu yang lebih banyak untuk pencatatan. Menurut Deloitte, otomatisasi proses akuntansi dapat meningkatkan efisiensi dan kontrol pelaporan keuangan.

Menurut Deloitte, otomatisasi proses akuntansi, seperti eliminasi laba antar perusahaan, meningkatkan efisiensi dan kontrol pelaporan keuangan. Perusahaan sering memilih perangkat lunak akuntansi untuk mempermudah penerapan double entry, meskipun memerlukan investasi awal dalam perangkat lunak dan pelatihan.

Berikut ini adalah macam-macam kelemahan yang paling umum dalam strategi double entry:

- Memerlukan pemahaman akuntansi yang mendalam: Sistem ini mengharuskan penggunanya untuk memahami aturan debit dan kredit serta cara mencatat transaksi dalam jurnal dan buku besar. Bagi pemula, hal ini bisa membingungkan dan berisiko menyebabkan kesalahan dalam pencatatan jika tidak dilakukan dengan cermat.

- Proses pencatatan yang lebih memakan waktu: Dibandingkan dengan sistem single entry yang lebih sederhana, sistem double entry memerlukan pencatatan dua kali untuk setiap transaksi (debit dan kredit). Hal ini dapat memperlambat proses pencatatan, terutama untuk perusahaan dengan volume transaksi yang tinggi.

- Penerapan yang lebih kompleks: Sistem ini memerlukan penyusunan bagan akun yang tepat agar sesuai dengan model bisnis perusahaan. Kesalahan dalam merancang bagan akun dapat menyebabkan masalah dalam pelaporan keuangan dan mempengaruhi hasil analisis keuangan.

- Kebutuhan akan software akuntansi yang efisien: Untuk mempermudah proses pencatatan dan memastikan keakuratan, banyak perusahaan yang harus bergantung pada software akuntansi. Meskipun ini sangat bermanfaat, biaya perangkat lunak dan pelatihan yang diperlukan bisa menjadi beban bagi usaha kecil yang memiliki anggaran terbatas.

Kesimpulan

Sistem double entry memastikan akurasi dan keseimbangan laporan keuangan dengan mencatat transaksi di dua akun berbeda. Meskipun memerlukan pemahaman akuntansi dan lebih banyak waktu, manfaatnya dalam transparansi dan integritas laporan sangat berharga bagi perusahaan.

Untuk meningkatkan keakuratan double entry, software akuntansi ScaleOcean memastikan akurasi, keseimbangan, dan transparansi dengan otomatisasi transaksi dan pelaporan real-time. Dilengkapi dengan dukungan kepatuhan audit dan pajak, vendor ini juga menawarkan demo gratis dan konsultasi gratis untuk memaksimalkan penerapan double entry.

FAQ:

1. Apa yang dimaksud dengan double entry?

Double entry adalah sistem akuntansi di mana setiap transaksi dicatat dua kali, yaitu sebagai debit dan kredit, untuk menjaga keseimbangan laporan keuangan.

2. Apa bedanya single entry dan double entry?

Single entry hanya mencatat transaksi satu kali, fokus pada kas, sementara double entry mencatat transaksi dalam dua sisi untuk keseimbangan.

3. Apa yang mendasari sistem double entry?

Sistem double entry didasari oleh persamaan akuntansi Aset = Liabilitas + Ekuitas.

4. Siapa penemu double entry?

Luca Pacioli, seorang matematikawan Italia, mendokumentasikan sistem ini pada 1494.