Pencatatan keuangan yang rapi adalah salah satu kunci utama dalam keberhasilan pengelolaan bisnis. Salah satu cara untuk mempermudah dan mempercepat proses pencatatan transaksi adalah dengan menggunakan jurnal khusus.

Jurnal khusus digunakan untuk mencatat transaksi tertentu yang sering terjadi secara berulang, seperti pembelian, penjualan, dan pembayaran gaji. Dengan jenis jurnal finansial berikut, perusahaan dapat mengelola catatan transaksi secara lebih efisien, mengurangi waktu yang dibutuhkan untuk pencatatan dan meningkatkan akurasi.

Untuk memahami lebih lanjut tentang fungsi adanya jurnal khusus, artikel ini akan menjelaskan apa itu jurnal khusus, jenis-jenis jurnal khusus yang digunakan, serta manfaat penerapannya dalam pencatatan transaksi keuangan. Dengan pemahaman ini, perusahaan dapat mengoptimalkan pencatatan dan pelaporan keuangannya.

- Jurnal khusus adalah catatan akuntansi untuk mencatat transaksi berulang dan spesifik, yang membantu mempercepat proses pencatatan serta memastikan akurasi data.

- Jenis-jenis jurnal khusus meliputi jurnal pembelian, penjualan, pengeluaran kas, penerimaan kas, retur pembelian, dan penyesuaian untuk mengelompokkan transaksi sejenis.

- Cara pencatatannya adalah dengan mengidentifikasi transaksi, menentukan saldo yang terpengaruh, menulis nominal, dan menganalisis debit serta kredit.

- Software akuntansi ScaleOcean dapat mengotomatisasi pencatatan jurnal khusus, mengurangi kesalahan pencatatan, dan memastikan transparansi penuh dalam setiap transaksi.

Pengertian Jurnal Khusus

Jurnal khusus adalah jurnal yang digunakan untuk mencatat transaksi tertentu yang terjadi secara berulang atau spesifik dalam bisnis, sehingga tidak dicatat dalam jurnal umum. Jurnal ini membantu mempercepat proses pencatatan transaksi yang serupa dan memastikan bahwa setiap transaksi tercatat dengan tepat sesuai dengan kategorinya.

Beberapa jenis jurnal khusus yang umum digunakan antara lain jurnal kas, jurnal piutang, jurnal pembelian, dan jurnal penjualan. Keberadaan jurnal khusus mempermudah pengelolaan dan pengawasan terhadap transaksi-transaksi yang sering terjadi dalam aktivitas perusahaan. Isi jurnal-jurnal tersebut, bersama dengan jurnal-jurnal umum, akan digabung (rekapitulasi jurnal) ke dalam buku besar pada akhir periode.

Jenis-Jenis Jurnal Khusus

Jurnal khusus digunakan untuk mencatat transaksi yang sering atau berulang dalam kegiatan akuntansi perusahaan. Dengan menggunakan jurnal khusus, proses pencatatan transaksi menjadi lebih efisien dan terstruktur. Berikut adalah beberapa jenis jurnal khusus yang umum digunakan dalam sistem akuntansi:

1. Jurnal Pembelian

Jurnal pembelian digunakan untuk mencatat semua transaksi pembelian barang atau jasa secara kredit. Pencatatan yang akurat di jurnal ini membantu perusahaan memantau kewajiban kepada pemasok dan memastikan pembelian berjalan sesuai anggaran.

Setiap transaksi pembelian kredit dicatat sebagai utang yang harus dilunasi dalam periode tertentu. Jurnal pembelian juga memudahkan pengelolaan utang dagang dan pengawasan jadwal pembayaran agar terhindar dari keterlambatan yang dapat merusak hubungan bisnis dan kepercayaan pemasok.

Dengan sistem pencatatan yang baik, proses rekonsiliasi antara laporan keuangan dan bukti pembelian menjadi lebih mudah dan meminimalkan risiko selisih kas. Sebagai dokumen resmi, jurnal ini juga penting untuk audit dan kepatuhan perpajakan, yang berkontribusi menjaga integritas keuangan perusahaan.

Untuk memudahkan Anda memahami penerapan jurnal pembelian, berikut contoh jurnal yang dapat digunakan dalam transaksi pembelian kredit. Pencatatan yang akurat akan membantu perusahaan memantau kewajiban kepada pemasok dan menjaga agar pengeluaran sesuai dengan anggaran yang ditetapkan.

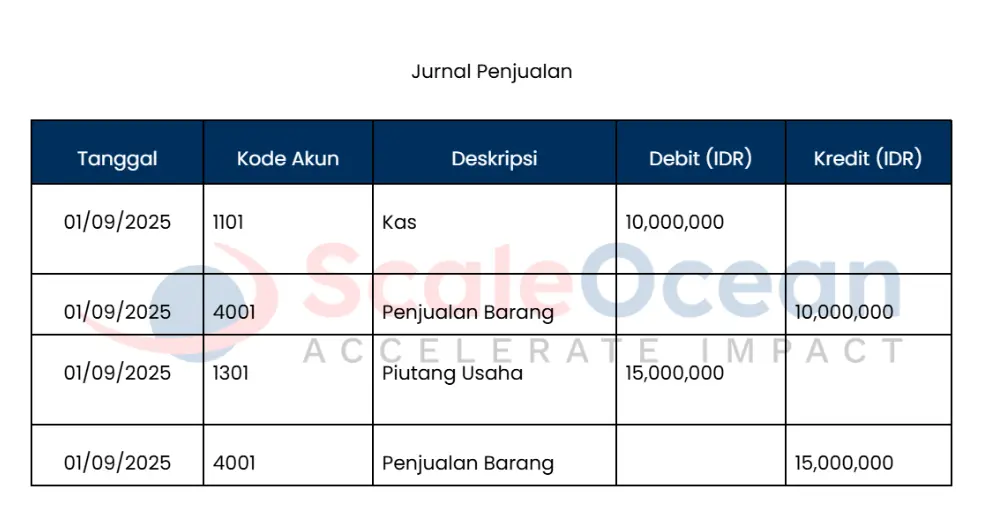

2. Jurnal Penjualan

Jurnal penjualan mencatat seluruh transaksi penjualan barang atau jasa, khususnya yang dilakukan secara kredit. Pencatatan yang tepat memudahkan perusahaan untuk melacak piutang dan memastikan transaksi tercatat sesuai dengan standar akuntansi.

Transaksi yang dicatat mempengaruhi akun piutang dagang dan pendapatan, yang kemudian diintegrasikan ke laporan laba rugi. Dengan cara ini, perusahaan bisa memantau arus pendapatan dan mengevaluasi efektivitas strategi penjualannya.

Jurnal penjualan yang terorganisir mengurangi risiko kesalahan pencatatan dan memudahkan rekonsiliasi akun piutang. Hal ini juga mendukung laporan pajak dan analisis keuangan untuk pengambilan keputusan yang lebih tepat.

Untuk memudahkan pencatatan jurnal penjualan, berikut contoh jurnal untuk transaksi penjualan kredit. Pencatatan yang tepat akan memudahkan perusahaan melacak piutang dan memastikan transaksi sesuai dengan prinsip akuntansi yang berlaku, serta mendukung evaluasi strategi penjualan.

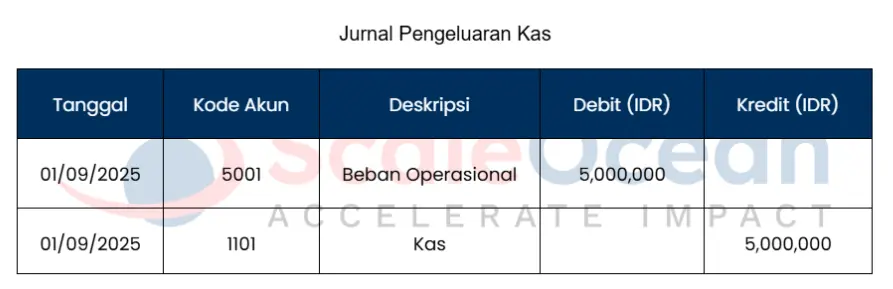

3. Jurnal Pengeluaran Kas

Jurnal pengeluaran kas berfungsi untuk mencatat semua pengeluaran kas perusahaan, termasuk pembayaran utang, pembelian tunai, serta biaya operasional lainnya. Pengelolaan jurnal ini yang teratur menjamin perusahaan dapat memantau arus kas keluar dengan cermat dan menjaga likuiditas.

Dengan pencatatan yang sistematis, perusahaan mampu menghindari pengeluaran berlebihan dan dapat mengontrol alokasi dana sesuai anggaran yang telah ditetapkan. Selain itu, jurnal pengeluaran kas berperan penting dalam penyusunan laporan keuangan yang akurat, terutama laporan arus kas.

Data ini mendukung pengambilan keputusan yang tepat oleh manajemen keuangan. Keakuratan pencatatan juga krusial untuk keperluan audit dan pelaporan pajak, memastikan seluruh pengeluaran memenuhi ketentuan yang berlaku serta memudahkan proses rekonsiliasi keuangan.

Untuk memudahkan pencatatan jurnal pengeluaran kas, berikut contoh jurnal yang bisa diterapkan untuk setiap pengeluaran kas. Pencatatan yang teratur memudahkan perusahaan mengontrol alokasi dana, menjaga likuiditas, dan memastikan pengeluaran sesuai dengan anggaran yang telah disetujui.

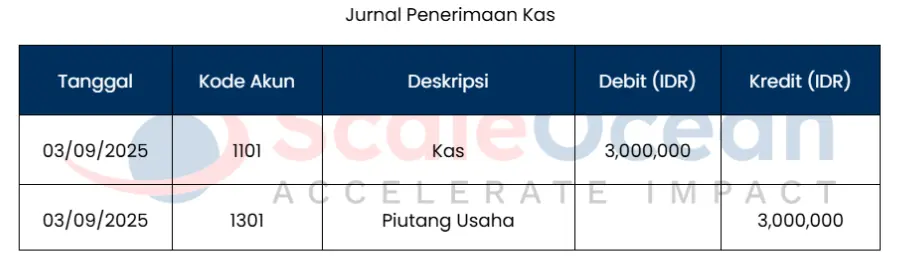

4. Jurnal Penerimaan Kas

Jurnal penerimaan kas mencakup pencatatan seluruh transaksi penerimaan kas, seperti pembayaran piutang dari pelanggan atau pemasukan tunai lainnya. Fungsi dari jurnal ini untuk membantu perusahaan memantau secara detail arus kas masuk dan memastikan setiap penerimaan tercatat dengan benar.

Penyelenggaraan jurnal penerimaan kas yang tepat memudahkan pengelolaan dana operasional harian, memungkinkan manajer keuangan mengetahui jumlah kas yang tersedia dan mengatur penggunaan kas untuk memenuhi kewajiban dengan lancar.

Selain itu, pencatatan ini memberikan dasar yang kuat untuk laporan keuangan yang akurat, seperti laporan arus kas dan neraca. Jurnal ini juga berfungsi sebagai bukti resmi transaksi keuangan, penting untuk menjalankan audit dan pelaporan pajak, serta menjamin transparansi dan kesesuaian dengan regulasi keuangan.

Untuk memudahkan Anda dalam pencatatan jurnal penerimaan kas, berikut ini contoh jurnal penerimaan kas yang dapat diterapkan. Pencatatan yang benar akan memudahkan perusahaan memantau arus kas masuk, serta membantu dalam pengelolaan dana operasional dan penyusunan laporan keuangan yang akurat.

5. Jurnal Retur Pembelian

Jurnal retur pembelian digunakan untuk mencatat transaksi pengembalian barang kepada pemasok. Ketika terjadi retur, jurnal ini mencatat pengurangan hutang dagang dan persediaan yang dikembalikan.

Dengan pencatatan yang tepat, laporan keuangan tetap akurat dan meminimalkan kesalahan pengelolaan persediaan. Melalui jurnal retur pembelian, perusahaan dapat mengelola proses pengembalian barang dengan efisien serta menjaga hubungan baik dengan pemasok karena setiap kasus penyimpangan atau kerusakan dapat diselesaikan secara transparan.

Jurnal ini juga membantu mengurangi kerugian akibat barang yang tidak sesuai dengan spesifikasi atau kualitas yang diharapkan. Sebagai dokumen resmi, jurnal berikut mendukung proses audit dan laporan pajak, menjaga transparansi dan kepercayaan semua pihak terkait.

Untuk memudahkan pencatatan jurnal retur pembelian, berikut contoh jurnal retur pembelian yang dapat digunakan perusahaan. Jurnal ini membantu mengelola pengembalian barang secara efisien, menjaga akurasi laporan keuangan, dan menjaga hubungan baik dengan pemasok.

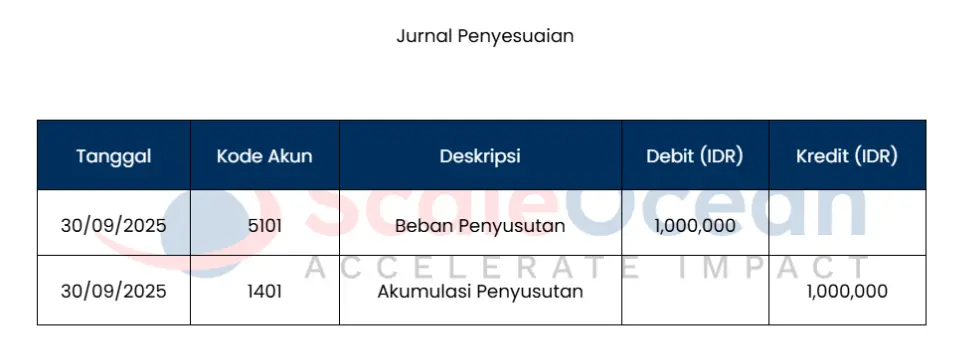

6. Jurnal Penyesuaian

Jurnal penyesuaian digunakan untuk memperbaiki catatan akuntansi yang tidak sesuai atau untuk mencatat transaksi yang belum tercatat sebelumnya. Ini penting untuk memastikan laporan keuangan mencerminkan keadaan yang sebenarnya, seperti pengakuan pendapatan yang belum diterima atau biaya yang belum dibayar.

Jurnal penyesuaian memungkinkan perusahaan untuk melakukan perbaikan terhadap akun-akun yang tidak akurat atau perlu disesuaikan berdasarkan transaksi yang terjadi di akhir periode akuntansi. Dengan cara ini, laporan keuangan yang dihasilkan akan lebih mencerminkan kondisi keuangan yang sebenarnya.

Penggunaan jurnal penyesuaian yang tepat membantu dalam menghasilkan laporan keuangan yang lebih akurat, serta memastikan bahwa perusahaan mematuhi prinsip akuntansi yang berlaku umum. Ini juga membantu perusahaan dalam membuatreversing entries, keputusan keuangan yang lebih baik dan lebih tepat berdasarkan informasi yang akurat.

Untuk memudahkan pencatatan jurnal penyesuaian, berikut contoh jurnal penyesuaian yang sesuai dengan transaksi yang belum tercatat. Pencatatan yang tepat membantu menghasilkan laporan keuangan yang akurat dan mencerminkan kondisi perusahaan yang sesungguhnya.

Manfaat Jurnal Khusus dalam Pengelolaan Keuangan

Jurnal khusus memiliki berbagai manfaat penting dalam sistem akuntansi, membantu mempermudah pencatatan transaksi, mempercepat proses pembuatan laporan keuangan, dan memastikan keakuratan data. Berikut adalah beberapa manfaat utama dari jurnal khusus dalam pencatatan keuangan:

1. Meningkatkan Efisiensi Proses Pencatatan

Perusahaan dapat menyederhanakan pencatatan dengan mengelompokkan transaksi sejenis dalam jurnal khusus. Cara ini mengurangi waktu yang dibutuhkan untuk membuat laporan keuangan dan mempermudah pemostingan ke buku besar, sehingga meningkatkan efisiensi pengelolaan keuangan secara keseluruhan.

2. Mempermudah Pemeriksaan Keuangan

Auditor internal maupun eksternal dapat melakukan pemeriksaan lebih cepat dan akurat karena pencatatan yang sistematis dalam jurnal khusus. Semua transaksi sejenis tercatat di satu tempat, sehingga audit menjadi mudah dan risiko transaksi terlewat atau salah catat dapat diminimalkan.

3. Mengurangi Kesalahan dalam Pembukuan

Jurnal khusus membantu mengurangi potensi kesalahan karena pencatatan dilakukan oleh individu yang berkompeten dalam bidang transaksi tersebut. Hal ini menjamin laporan keuangan lebih akurat dan menurunkan risiko kesalahan yang dapat berdampak negatif bagi perusahaan.

4. Memudahkan Pengelolaan Transaksi

Perusahaan dapat lebih mudah mengelompokkan dan mencatat transaksi berulang, seperti pembelian barang atau jasa. Dengan menggunakan jurnal khusus, transaksi sejenis dicatat dalam satu entri, hal ini ppada akhirnya akan mempercepat proses pembukuan sekaligus meningkatkan transparansi.

5. Mempercepat Proses Rekonsiliasi

Jurnal khusus perusahaan dagang memudahkan pelacakan transaksi terkait sehingga proses rekonsiliasi berjalan lebih cepat. Perbandingan antara laporan internal dan eksternal menjadi lebih mudah, serta membantu memastikan seluruh transaksi tercatat dengan benar dan sesuai catatan pihak ketiga seperti pemasok atau pelanggan.

6. Meningkatkan Kontrol Internal

Perusahaan dapat memperkuat kontrol internal dengan mengelompokkan transaksi dalam jurnal yang terpisah. Pembagian tugas pencatatan ini mempermudah dalam pengawasan agar menjadi lebih ketat terhadap proses keuangan dan membantu mencegah potensi fraud atau manipulasi data.

7. Menyediakan Referensi Masa Depan

Jurnal khusus menyimpan transaksi sejenis dalam satu tempat yang mudah diakses, memberikan kemudahan bagi perusahaan untuk merujuk data tersebut di masa depan. Hal ini memastikan akurasi transaksi selanjutnya, mempermudah audit, dan mempercepat penyusunan laporan keuangan.

8. Mengurangi Risiko Penipuan

Sistem pencatatan yang terstruktur dan terorganisir dalam jurnal khusus meminimalkan peluang terjadinya fraud. Dengan pembagian berdasarkan jenis transaksi, hal ini membuat sangat sulit bagi pihak tidak berwenang untuk mengubah atau mengakses data yang sudah dicatat, serta juga mengurangi kemungkinan munculnya fenomena fraud triangle.

9. Mempermudah Pembagian Tugas

Dengan jurnal khusus ini perusahaan dapat membagi pekerjaan pencatatan sesuai jenis transaksi sehingga staf yang memiliki keahlian khusus dapat mengelolanya. Cara ini meningkatkan spesialisasi, mempercepat proses pencatatan, dan membuat pengelolaan keuangan lebih efisien.

10. Meningkatkan Transparansi Keuangan

Pencatatan sistematis dalam jurnal khusus memungkinkan perusahaan menjaga transparansi keuangan. Semua transaksi tercatat dengan jelas dan tepat waktu, akan memberikan gambaran akurat tentang kondisi keuangan dan meningkatkan kepercayaan pemangku kepentingan.

11. Memudahkan Pengelolaan Data Transaksi

Selanjutnya, jurnal khusus juga membuat pencatatan data transaksi menjadi lebih cepat dan akurat karena setiap jenis transaksi dicatat dalam jurnal terpisah. Hal ini pada akhirnya akan mempermudah perusahaan dalam melacak pengeluaran dan pemasukan berdasarkan jenis transaksi tertentu.

12. Mempercepat Pemrosesan Laporan Keuangan

Penggunaan jurnal khusus perusahaan dagang yang terorganisir mempercepat pembuatan laporan keuangan perusahaan. Proses pemostingan menjadi lebih efisien sehingga laporan dapat disusun lebih cepat, mendukung manajemen untuk membuat keputusan bisnis yang tepat dan cepat.

Baca juga: Belanja Modal: Pengertian, Jenis, dan Rumus Menghitungnya

Baca juga: Belanja Modal: Pengertian, Jenis, dan Rumus Menghitungnya

Cara Mencatat di Jurnal

Mencatat transaksi dalam jurnal merupakan langkah penting dalam pencatatan akuntansi. Walaupun jurnal khusus dan jurnal umum memiliki perbedaan, prinsip pencatatannya tetap sama. Berikut adalah cara mencatat transaksi di jurnal khusus perusahaan dagang dengan tepat dan efisien:

1. Mengidentifikasi Setiap Transaksi

Langkah pertama dalam mencatat transaksi adalah mengidentifikasi setiap transaksi yang terjadi. Pastikan Anda memeriksa dengan teliti dan memastikan bahwa transaksi yang akan dimasukkan ke dalam jurnal sesuai dengan kategori yang tepat, baik untuk jurnal umum atau jurnal khusus. Setiap transaksi harus dikelompokkan dengan benar untuk memastikan konsistensi dan akurasi pencatatan.

2. Mengidentifikasi Saldo yang Terpengaruh

Setelah transaksi teridentifikasi, langkah selanjutnya adalah menentukan apakah transaksi tersebut akan menambah atau mengurangi saldo yang ada. Pastikan Anda memahami dampak transaksi terhadap saldo akun yang relevan. Hal ini sangat penting agar tidak terjadi kesalahan dalam perhitungan yang dapat memengaruhi laporan keuangan.

3. Menuliskan Nominal Transaksi

Penulisan nominal transaksi harus dilakukan dengan teliti untuk menghindari kesalahan. Pastikan jumlah yang dicatat pada setiap transaksi sudah benar sesuai dengan faktur atau bukti transaksi lainnya. Kesalahan dalam menulis nominal dapat memengaruhi seluruh perhitungan laporan keuangan, yang dapat berimbas pada keputusan bisnis yang keliru.

4. Analisis Debit dan Kredit

Penting untuk selalu melakukan analisis antara sisi debit dan kredit setiap transaksi. Pastikan kedua sisi tersebut seimbang dan sesuai dengan prinsip akuntansi yang berlaku. Setiap transaksi yang dicatat harus memenuhi keseimbangan antara akun yang didebit dan yang dikredit. Ini adalah langkah penting untuk memastikan bahwa sistem pencatatan tetap akurat dan memenuhi standar akuntansi yang berlaku.

Cara Menghindari Kesalahan Pencatatan di Jurnal

Dalam proses procurement dan pembelian, pencatatan jurnal yang akurat berguna untuk memastikan efisiensi dan keakuratan laporan keuangan. Berikut adalah beberapa cara untuk mencegah terjadinya kesalahan dalam pencatatan jurnal pembelian.

1. Melampirkan Purchase Order (PO)

Sistem PO memastikan transparansi dan akurasi dalam proses pembelian. Setiap order harus disertai dengan dokumen purchase order yang mencatat detail pembelian, termasuk jenis barang, kuantitas, dan harga.

Sistem ini juga berfungsi sebagai pengendali, memastikan bahwa hanya pembelian yang telah mendapatkan persetujuan yang boleh diproses. Ini menghindari pencatatan yang salah karena setiap entri harus memiliki PO yang valid sebagai referensi.

2. Pemeriksaan Secara Berkala

Pemeriksaan faktur dan dokumen pendukung adalah langkah penting dalam verifikasi keakuratan transaksi sebelum pencatatan. Proses ini melibatkan pengecekan detail seperti harga, tanggal, dan jumlah, serta membandingkannya dengan pesanan asli dan konfirmasi penerimaan barang atau layanan. Langkah ini mencegah kesalahan yang mungkin terjadi akibat faktur yang salah atau transaksi yang tidak sesuai.

3. Rekonsiliasi Catatan Keuangan

Rekonsiliasi adalah proses membandingkan catatan internal dengan laporan bank untuk memastikan konsistensi dan akurasi. Dengan melakukan rekonsiliasi secara rutin, hal ini membantu mendeteksi dan memperbaiki kesalahan secara cepat, serta memastikan bahwa semua transaksi telah dicatat dan tidak ada yang terlewat.

4. Audit Internal dan Eksternal

Audit internal memudahkan perusahaan untuk memeriksa prosedur yang dilakukan bisnis dan mengidentifikasi kesalahan secara langsung. Sementara itu, audit eksternal oleh pihak ketiga bertujuan untuk memastikan bahwa informasi sudah terbukti benar dalam evaluasi keuangan. Kedua jenis audit ini sangat penting untuk menjaga integritas data keuangan dan mengidentifikasi area yang memerlukan perbaikan.

5. Pelatihan Karyawan

Untuk meningkatkan pemahaman karyawan tentang prosedur internal dan penggunaan software akuntansi, perusahaan perlu mengadakan pelatihan karyawan. Pelatihan yang efektif membantu karyawan mengurangi kesalahan manusia dengan mengajarkan mereka bagaimana dan kapan harus mencatat transaksi serta pentingnya keakuratan data dan dampak kesalahan pada laporan keuangan.

Kesimpulan

Memahami cara buat jurnal khusus, mengenal jenis-jenis, dan menyajikan contoh jurnal khusus dapat mengoptimalkan proses pencatatam akuntansi sebuah perusahaan. Jurnal khusus yang efektif tidak hanya memfasilitasi pencatatan keuangan yang akurat, tetapi juga memperkuat manajemen internal dan meningkatkan efisiensi operasional.

Dengan menerapkan proses pembelian yang benar dan cermat, perusahaan dapat mengurangi peluang terjadinya kesalahan, mempercepat proses audit, dan memastikan transparansi penuh dalam setiap transaksi. Oleh karena itu, penting bagi setiap bisnis untuk mengintegrasikan sistem pembukuan yang baik dalam rutinitas pembelian mereka.

FAQ:

1. Apa itu jurnal khusus?

Jurnal khusus adalah buku jurnal yang digunakan untuk mencatat jenis transaksi spesifik yang sering terjadi dalam jumlah besar. Tujuannya adalah untuk menyederhanakan dan mempercepat proses pencatatan. Jurnal ini berbeda dari jurnal umum, yang mencatat semua jenis transaksi. Perusahaan biasanya menggunakan jurnal khusus saat mereka memiliki volume transaksi yang tinggi dari jenis yang sama.

2. Apa saja jenis-jenis jurnal khusus yang umum?

Terdapat empat jenis jurnal khusus yang paling umum digunakan oleh perusahaan, terutama perusahaan dagang:

1. Jurnal Penjualan (Sales Journal): Digunakan untuk mencatat semua penjualan barang dagangan yang dilakukan secara kredit.

2. Jurnal Pembelian (Purchases Journal): Digunakan untuk mencatat semua pembelian barang dagangan secara kredit.

3. Jurnal Penerimaan Kas (Cash Receipts Journal): Digunakan untuk mencatat semua penerimaan uang tunai dari berbagai sumber (misalnya, penjualan tunai, pembayaran piutang).

4. Jurnal Pengeluaran Kas (Cash Payments Journal): Digunakan untuk mencatat semua pengeluaran uang tunai (misalnya, pembayaran utang, pembelian tunai).

3. Mengapa perusahaan menggunakan jurnal khusus?

Penggunaan jurnal khusus memberikan beberapa manfaat utama:

1. Efisiensi: Menghemat waktu dan tenaga karena transaksi sejenis dicatat di satu tempat.

2. Spesialisasi: Memungkinkan pembagian tugas di departemen akuntansi, di mana setiap staf dapat fokus pada satu jenis transaksi.

3. Akurasi: Mengurangi risiko kesalahan karena pencatatan lebih terfokus.

4. Mempermudah Posting: Pada akhir periode, total dari setiap jurnal khusus dapat langsung dipindahkan ke buku besar, yang jauh lebih efisien daripada memindahkan setiap entri satu per satu.