Penyusutan fiskal sering menjadi titik rawan bagi banyak perusahaan karena melibatkan perhitungan yang rumit, data aset tetap yang besar, dan kewajiban mengikuti aturan pajak yang terus diperbarui. Sedikit kelalaian saja bisa berujung pada selisih angka, koreksi fiskal, bahkan sanksi, terutama bagi bisnis dengan portofolio aset beragam.

Penyusutan fiskal merupakan bagian integral dari laporan keuangan yang mempengaruhi pajak yang harus dibayar oleh perusahaan. Agar proses ini berjalan dengan lancar, perusahaan perlu mengerti bagaimana cara menghitung dan melaporkan penyusutan dengan tepat sesuai dengan regulasi yang berlaku.

Artikel ini akan membahas ketentuan utama, waktu perhitungan, contoh kasus, hingga strategi praktis agar penyusutan periodik di perusahaan Anda dikelola lebih terstruktur dan efisien.

- Penyusutan fiskal adalah metode untuk mengalokasikan biaya perolehan aset tetap sesuai dengan ketentuan perpajakan yang berlaku di Indonesia.

- Perbedaan penyusutan fiskal dan komersial: Penyusutan fiskal mengikuti aturan pajak dan tidak bisa diubah, sedangkan penyusutan komersial lebih fleksibel.

- Penyusutan fiskal mulai saat aset digunakan untuk pendapatan atau setelah pengerjaan selesai, sesuai UU PPh.

- Software manajemen aset ScaleOcean dapat membantu dalam perhitungan penyusutan dari periode ke periode.

1. Apa itu Penyusutan Fiskal?

Penyusutan fiskal adalah metode akuntansi yang mengalokasikan biaya perolehan aset tetap berwujud secara bertahap sepanjang masa manfaatnya untuk tujuan perpajakan. Ketentuan ini juga mengatur tarif dan masa manfaat aset yang wajib diikuti Wajib Pajak sebagai dasar perhitungan penyusutan dalam pelaporan SPT.

Aturan penyusutan periodik berbeda dengan akuntansi karena Undang-undang pajak mengatur secara spesifik. Penggunaan sistem manajemen aset dapat mempermudah proses ini saat berlaku terhadap aset yang memiliki masa manfaat lebih dari satu tahun, seperti mesin, kendaraan, dan peralatan.

Menentukan masa manfaat dan tarif penyusutan fiskal didasarkan pada kategori aset sebagaimana diatur dalam peraturan perpajakan. Di Indonesia, misalnya, aset dikelompokkan menjadi empat golongan dengan metode depresiasi yang dapat berupa garis lurus (straight-line) atau saldo menurun (declining balance).

2. Apa Ketentuan Penyusutan Fiskal?

Penyusutan fiskal dimulai sejak bulan terjadinya pengeluaran atau perolehan harta berwujud, sesuai Pasal 11 ayat (3) Undang-Undang Pajak Penghasilan (UU PPh). Namun, untuk aset yang masih dalam proses pengerjaan, penyusutan baru dapat dilakukan setelah pengerjaan aset selesai dan siap digunakan.

Berdasarkan Pasal 11 ayat (4) UU PPh, Wajib Pajak (WP) memiliki fleksibilitas untuk memulai penyusutan saat aset mulai digunakan untuk menghasilkan penghasilan. Hal ini dapat dilakukan, misalnya, ketika aset mulai digunakan dalam produksi atau operasional. Namun, pelaksanaan kebijakan ini memerlukan persetujuan dari Direktorat Jenderal Pajak (DJP).

Ketentuan ini juga berkaitan langsung dengan kewajiban pajak penghasilan badan, karena nilai penyusutan serta beban amortisasi akan memengaruhi besaran penghasilan kena pajak yang dilaporkan perusahaan. Berikut ketentuan penting terkait penyusutan aturan fiskal:

- Kebijakan Masa Manfaat: Setiap perusahaan dapat menentukan masa manfaat aset berwujud sesuai kebutuhannya. Namun, masa manfaat ini harus direkonsiliasi dengan aturan dalam Pasal 11 ayat (6) UU PPh.

- Rekonsiliasi Fiskal: Perbedaan antara kebijakan perusahaan dan ketentuan pajak mengharuskan adanya rekonsiliasi fiskal untuk memperoleh nilai penyusutan yang sesuai.

3. Apa Saja Kelompok Harta dalam Penyusutan Fiskal?

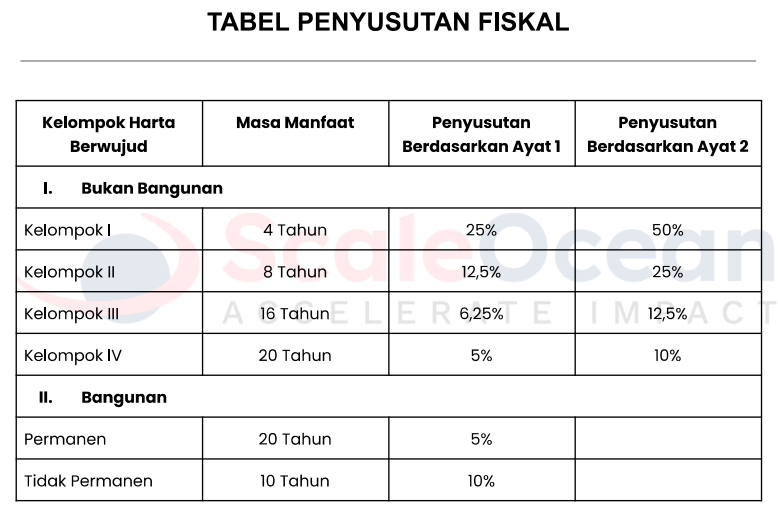

Kelompok harta dalam penyusutan fiskal terdiri dari harta berwujud yang dapat disusutkan, yang dikelompokkan berdasarkan jenis aset dan masa manfaatnya. Pengelompokan ini penting untuk mengatur alokasi biaya penyusutan sesuai dengan ketentuan perpajakan yang berlaku. Berikut penjelasan tentang masing-masing kelompok harta berwujud dalam penyusutan tersebut.

a. Harta Berwujud Kelompok I

Pertama, kelompok I mencakup aset dengan masa manfaat paling singkat, yaitu 4 tahun. Contoh aset dalam kelompok penyusutan fiskal adalah peralatan kecil, peralatan rumah tangga, dan inventaris kantor sederhana. Tarif penyusutan yang diterapkan cenderung lebih tinggi dibanding kelompok lainnya untuk mencerminkan penurunan nilai lebih cepat.

b. Harta Berwujud Kelompok II

Kemudian, harta berwujud Kelompok II memiliki masa manfaat 8 tahun, mencakup aset seperti kendaraan bermotor, alat berat, dan peralatan produksi skala sedang. Aset dalam kelompok ini digunakan untuk mendukung aktivitas operasional yang membutuhkan investasi dengan daya tahan menengah.

c. Harta Berwujud Kelompok III

Sementara itu, kelompok penyusutan aset III terdiri dari aset yang memiliki masa manfaat lebih panjang, yaitu 16 tahun. Contoh aset dalam kategori ini termasuk mesin-mesin besar, peralatan industri, dan instalasi pabrik. Penyusutan dalam kelompok ini lebih lambat, mencerminkan usia pakai yang lebih lama.

d. Harta Berwujud Kelompok IV

Kelompok IV memiliki masa manfaat 20 tahun, mencakup aset seperti infrastruktur besar, instalasi khusus, dan properti semi-permanen. Aset ini digunakan dalam skala bisnis yang membutuhkan investasi jangka panjang.

e. Kelompok Bangunan

Terakhir, untuk bangunan terbagi menjadi dua jenis, yaitu bangunan permanen dengan masa manfaat 20 tahun dan bangunan non-permanen dengan masa manfaat 10 tahun. Kelompok penyusutan fiskal ini mencakup gedung atau konstruksi lain yang menjadi bagian dari aset strategis dan cenderung menjadi objek utama dalam tindakan revaluasi aset.

Berikut adalah tabel penyusutan fiskal yang menunjukkan tarif dan masa manfaat berbagai jenis fixed assets berdasarkan peraturan perpajakan. Tabel ini menyajikan perhitungan penyusutan secara rinci untuk memudahkan Anda dalam menghitung biaya penyusutan untuk keperluan pelaporan pajak.

4. Apa Perbedaan Penyusutan Fiskal dan Komersial?

Penyusutan komersial dan fiskal adalah dua konsep yang berbeda dalam penyusutan aset tetap, meskipun keduanya bertujuan mencatat penurunan nilai aset. Lalu apa perbedaan inti antara penyusutan fiskal dan komersial?

Metode penyusutan komersial memungkinkan perusahaan menyesuaikan nilai penyusutan secara fleksibel yang berpengaruh terhadap nilai laba bersih usaha. Sedangkan metode penyusutan fiskal mengikuti regulasi perpajakan dari pemerintah untuk memastikan kepatuhan terhadap kewajiban pajak dan pelaporan yang sesuai.

Kedua ini termasuk penting dalam perhitungan pendapatan sesudah pajak perusahaan. Berikut penjelasan selengkapnya:

a. Tujuan

- Penyusutan Komersial bertujuan untuk mencatat penurunan nilai aset secara akurat sesuai masa manfaatnya, guna menyajikan laporan keuangan yang mencerminkan kondisi ekonomi perusahaan.

- Penyusutan Fiskal bertujuan mengalokasikan biaya aset yang dapat dikurangkan dari pendapatan bruto untuk menentukan pajak terutang, sesuai aturan perpajakan.

b. Metode Perhitungan

- Penyusutan Komersial menggunakan metode yang ditentukan oleh kebijakan perusahaan, seperti garis lurus (straight-line) atau saldo menurun (declining balance), berdasarkan prinsip akuntansi yang berlaku umum.

- Penyusutan Fiskal mengikuti peraturan perpajakan dan menggunakan metode yang telah ditetapkan, seperti metode garis lurus, dengan masa manfaat yang mengikuti ketentuan hukum perpajakan.

c. Dasar Hukum

- Penyusutan Komersial berpedoman pada Standar Akuntansi Keuangan (SAK) atau standar internasional lainnya.

- Penyusutan Fiskal berpedoman pada Pasal 11 UU PPh serta peraturan turunan lainnya yang diterbitkan Direktorat Jenderal Pajak.

Dengan memahami perbedaan ini, perusahaan dapat menentukan cara menghitung biaya penyusutan untuk keperluan bisnis maupun perpajakan. Hal ini memungkinkan perusahaan untuk mengambil keputusan bisnis yang lebih baik berdasarkan informasi keuangan yang akurat dan relevan, serta meminimalkan risiko kesalahan dalam pelaporan pajak.

Pemahaman perbedaan ini membantu perusahaan mengambil keputusan finansial yang tepat sekaligus meminimalkan risiko kesalahan lapor. Untuk mempermudah penghitungan, Anda dapat menggunakan sistem manajemen aset ScaleOcean mampu mencatat dan menghitung segala penyusutan secara otomatis melalui integrasi akuntansi bisnis.

5. Penyusutan Fiskal Dihitung Sejak Kapan?

Secara umum, Anda dapat memulai perhitungan penyusutan fiskal pada bulan Anda melakukan pengeluaran atau perolehan aset berwujud. Dengan kata lain, sejak Anda membeli atau mendapatkan aset tersebut, penyusutan sudah dapat berlangsung. Namun, ada pengecualian penting yang perlu Anda pehatikan.

Jika aset yang ada masih dalam proses pengerjaan, misalnya pembangunan gedung atau instalasi mesin, penyusutan baru berlangsung setelah pengerjaan selesai dan aset siap pakai. Selain itu, Anda juga dapat mengajukan permohonan khusus kepada Direktorat Jenderal Pajak (DJP) karena aset tersebut benar-benar digunakan untuk menghasilkan pendapatan.

Memahami ketentuan ini membantu Anda memastikan bahwa perhitungan pajak perusahaan sesuai dengan aturan perpajakan dan mendukung pengelolaan aset yang lebih akurat. Langkah ini juga penting untuk memenuhi kewajiban perpajakan dengan benar dan menghindari potensi masalah di masa mendatang.

6. Bagaimana Cara Kerja Penyusutan Fiskal?

Penyusutan pajak bekerja dengan mengalokasikan biaya perolehan aset berwujud yang memiliki masa manfaat lebih dari satu tahun sebagai pengurang pendapatan bruto secara bertahap. Proses ini memastikan pengakuan nilai aset yang menurun secara akurat selama masa penggunaannya sesuai ketentuan perpajakan.

Berikut langkah-langkah utama penyusutan pajak:

- Identifikasi Aset Berwujud: Tentukan aset yang memenuhi syarat untuk disusutkan, seperti mesin, kendaraan, atau bangunan, yang memiliki masa manfaat tertentu.

- Penentuan Kelompok Aset: Klasifikasikan aset berdasarkan kelompoknya, seperti Kelompok I hingga IV atau bangunan, sesuai Pasal 11 UU PPh.

- Pilih Metode Penyusutan: Menentukan metode mana yang tepat, apakah garis lurus (straight-line) atau saldo menurun (declining balance), sesuai ketentuan pajak.

- Hitung Penyusutan Tahunan: Mengalokasikan biaya penyusutan mesin berdasarkan tarif yang berlaku untuk kelompok aset dan metode yang Anda pilih.

- Pengakuan dalam Laporan Pajak: Cantumkan nilai penyusutan sebagai pengurang penghasilan bruto pada laporan pajak tahunan untuk menghitung pajak terutang.

7. Contoh Perhitungan Penyusutan Fiskal

Dalam praktiknya, cara menghitung penyusutan fiskal sudah diatur dalam UU Pasal 11 yang menyediakan dua pilihan metode perhitungan penyusutan yang dapat digunakan wajib pajak.

Untuk lebih mudah memahaminya, berikut adalah contoh perhitungan penyusutan kendaraan sebagai aset berwujud. Kendaraan termasuk dalam Kelompok II dengan masa manfaat 8 tahun. Tarif penyusutan fiskal berbeda berdasarkan metode, seperti garis lurus (straight–line) atau saldo menurun (declining balance):

a. Metode Garis Lurus (Straight-Line)

Misalnya, tarif penyusutan per tahun untuk Harta Berwujud Kelompok II adalah 12,5%. Maka perhitungan dengan rumus penyusutan tahunan adalah sebagai berikut.

Penyusutan Tahunan = Nilai Buku Awal x Tingkat Penyusutan

= Rp200.000.000 x 12,5%

= Rp25.000.000

Berdasarkan hasil perhitungan, penyusutan kendaraan akan berlangsung secara konsisten sebesar Rp 25.000.000 setiap tahun selama 8 tahun.

b. Metode Saldo Menurun (Declining Balance)

Misalnya, tarif penyusutan fiskal per tahun untuk Kelompok II adalah 25%. Maka, perhitungan dengan rumus penyusutan tahunan adalah sebagai berikut.

Penyusutan Tahunan = Nilai Buku Awal x Tingkat Penyusutan

Tahun 1 = Rp200.000.000 x 25% = Rp50.000.000

Tahun 2 = (Rp200.000.000 – Rp50.000.000) x 25% = Rp37.500.000

Tahun 3 = (Rp150.000.000 – Rp37.500.000) x 25% = Rp28.125.000

Maka, Anda memperoleh akumulasi penyusutan kendaraan akan terus bertambah hingga nilai bukunya mendekati nol atau sesuai dengan nilai residu yang ditetapkan.

Pilihan metode penyusutan tidak hanya mempengaruhi cara menghitung beban penyusutan kendaraan dan beban tahunannya, tetapi juga membentuk strategi perusahaan dalam mengelola arus kas dan pajak. Karena itu, kita perlu memahami dengan baik peraturan dan karakteristik aset untuk memaksimalkan manfaat dari perhitungan penyusutan fiskal.

8. Hitung Biaya Penyusutan Fiskal Otomatis dengan Software Akuntansi ScaleOcean

Untuk mengotomatiskan perhitungan biaya penyusutan fiskal, Software manajemen aset ScaleOcean adalah solusi inovatif yang tepat bagi bisnis Anda. Sistemnya mendukung kompatibilitas penuh dengan standar akuntansi seperti PSAK dan IFRS, memastikan laporan keuangan yang sesuai regulasi.

Selain itu, dukungan pengelolaan data aset untuk berbagai industri, seperti manufaktur, konstruksi, logistik, hingga teknologi informasi, akan mempermudah pelacakan umur ekonomis, nilai buku, dan kategori aset secara real-time. Untuk memberikan pengalaman praktis, ScaleOcean menawarkan demo gratis sehingga Anda dapat mengakses fitur-fiturnya seperti:

- Fixed Asset Management: Mengelola data aset secara otomatis, mencakup nilai buku, umur ekonomis, dan kategori aset sesuai standar.

- Integrasi Antar Modul: Menghubungkan perhitungan penyusutan dengan modul keuangan, perpajakan, dan inventori untuk pengelolaan data yang terpusat.

- Dashboard dan Pelaporan Real-time: Menyediakan visualisasi data terkini untuk memantau penyusutan aset dan dampaknya terhadap keuangan secara langsung.

- Otomasi Proses Akuntansi: Mengotomatiskan pencatatan jurnal penyusutan dan pengalokasian biaya ke laporan keuangan tanpa proses manual.

- Fleksibilitas Metode Penyusutan: Memungkinkan perusahaan memilih cara menghitung penyusutan yang sesuai dengan kebijakan internal atau persyaratan pajak.

- Audit Trail: Mencatat setiap perubahan data penyusutan untuk memastikan transparansi dan kemudahan dalam proses audit internal maupun eksternal.

Baca juga: Akumulasi Penyusutan: Cara Menghitung serta Contohnya

Baca juga: Akumulasi Penyusutan: Cara Menghitung serta Contohnya

9. Kesimpulan

Penyusutan fiskal adalah pendekatan akuntansi yang membagi biaya perolehan aset berwujud (seperti properti, mesin, atau kendaraan) sepanjang masa manfaatnya untuk menentukan laba yang dikenakan pajak. Proses ini memungkinkan perusahaan mengurangi penghasilan kena pajak dengan menghitung biaya penyusutan pada aset.

Oleh karena itu, penting untuk memilih metode penyusutan yang tepat, seperti garis lurus atau saldo menurun, serta mengikuti ketentuan masa manfaat yang berlaku. Selain itu, rekonsiliasi fiskal juga diperlukan agar perhitungan sesuai dengan aturan pajak yang berlaku.

Untuk mendukung kelancaran proses ini, Anda dapat melakukan demo gratis software manajemen aset ScaleOcean. Dengan fitur otomatisasi dan integrasi akuntansi, ScaleOcean mempermudah pencatatan biaya penyusutan, penyusunan laporan keuangan, dan kepatuhan terhadap peraturan pajak.

FAQ:

1. Apa yang dimaksud dengan penyusutan fiskal?

Penyusutan fiskal merupakan biaya penyusutan yang dapat diklaim oleh wajib pajak untuk mencerminkan penurunan nilai aset berwujud yang digunakan dalam kegiatan produksi. Proses penyusutan fiskal ini dilakukan sesuai dengan ketentuan yang diatur dalam Undang-Undang Pajak Penghasilan (PPh).

2. Apa beda penyusutan komersial dan fiskal?

Tujuan penyusutan akuntansi komersial adalah menyediakan informasi keuangan yang akurat untuk laporan keuangan perusahaan, sedangkan penyusutan akuntansi fiskal berfungsi menghitung kewajiban pajak sesuai dengan ketentuan perpajakan.

3. Penyusutan fiskal dihitung sejak kapan?

Penyusutan dapat berlangsung pada bulan terjadinya pengeluaran, kecuali untuk aset yang masih dalam proses pengerjaan, di mana penyusutannya baru dimulai pada bulan penyelesaian pengerjaan aset tersebut.

4. Contoh biaya penyusutan apa saja?

Berdasarkan penjelasan sebelumnya, beberapa contoh biaya penyusutan yang umumnya tercantum dalam laporan laba rugi perusahaan meliputi:

1. Biaya penyusutan mesin.

2. Biaya penyusutan kendaraan.

3. Biaya penyusutan gedung dan bangunan.

4. Biaya penyusutan peralatan kantor.