Pemilik bisnis sering kali kesulitan memahami kondisi finansial perusahaan akibat laporan keuangan yang tidak jelas. Ketidakjelasan ini bisa menghambat pengambilan keputusan yang tepat, sementara kurangnya pemahaman tentang posisi keuangan berisiko pada salah alokasi dana dan keputusan investasi yang merugikan.

Laporan posisi keuangan, atau neraca, menyajikan ringkasan mengenai aset, liabilitas, dan ekuitas, memberikan gambaran yang jelas tentang kesehatan finansial perusahaan. Dengan laporan ini, pemilik bisnis dapat merencanakan strategi jangka panjang serta menjaga kestabilan usaha.

Memahami laporan posisi keuangan dengan baik memungkinkan Anda mengidentifikasi masalah lebih cepat dan mengambil langkah yang tepat. Dalam artikel ini, kami akan membahas secara mendalam tentang definisi, fungsi, serta cara menyusun laporan posisi keuangan yang efektif agar keputusan bisnis Anda lebih tepat dan menguntungkan.

- Laporan posisi keuangan adalah potret finansial yang menyajikan aset, liabilitas, dan ekuitas perusahaan pada satu titik waktu tertentu.

- Laporan ini memiliki beragam fungsi krusial, mulai dari menilai kesehatan keuangan, dasar pengambilan keputusan, hingga menjadi alat evaluasi bagi investor dan kreditor.

- Setiap laporan tersusun dari tiga komponen utama yang fundamental, yaitu Aset (sumber daya), Kewajiban (utang), dan Ekuitas (modal pemilik).

- Proses penyusunan laporan keuangan yang akurat melibatkan identifikasi transaksi, pembuatan neraca saldo, penyusunan laporan, serta verifikasi akhir.

- Mengatasi tantangan penyusunan laporan menjadi lebih mudah dengan solusi akuntansi modern seperti ScaleOcean yang mengotomatisasi proses dan meminimalkan risiko kesalahan.

1. Apa Itu Laporan Posisi Keuangan?

Laporan posisi keuangan, atau neraca, adalah ringkasan akuntansi yang menyajikan rincian aset, kewajiban, dan modal suatu entitas pada tanggal tertentu, umumnya disusun pada akhir periode fiskal. Laporan ini memberikan gambaran tentang kesehatan keuangan, likuiditas, dan struktur modal perusahaan, yang sering digunakan oleh investor dan manajemen untuk mengevaluasi posisi keuangan.

Berbeda dengan laporan laba rugi yang mengukur kinerja selama periode waktu tertentu, laporan posisi keuangan memberikan gambaran statis atau ‘potret’ kondisi keuangan perusahaan pada akhir periode akuntansi. Laporan neraca, seperti halnya pada lapkeu showroom mobil, sangat penting bagi pemangku kepentingan, seperti manajemen, investor, dan kreditor, untuk mengevaluasi struktur modal dan kesehatan finansial perusahaan secara keseluruhan.

Baca juga: Analisis Rasio Keuangan: Pahami Jenis, Fungsi, dan Rumusnya

Baca juga: Analisis Rasio Keuangan: Pahami Jenis, Fungsi, dan Rumusnya

2. Fungsi Laporan Posisi Keuangan

Laporan posisi keuangan bukan sekadar dokumen administratif, melainkan alat strategis yang memiliki berbagai fungsi krusial bagi kelangsungan dan pertumbuhan perusahaan. Setiap fungsi memberikan wawasan unik yang membantu para pemimpin bisnis menavigasi kompleksitas pasar. Berikut adalah beberapa fungsi utamanya:

a. Mengukur Kesehatan Finansial

Laporan posisi keuangan memberikan gambaran objektif tentang kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dan panjang. Dengan menganalisis rasio keuangan seperti current ratio dan debt to equity ratio, perusahaan dapat menilai likuiditas dan solvabilitasnya. Hal ini membantu untuk memahami apakah perusahaan mampu memenuhi kewajiban finansial tanpa menimbulkan risiko yang berlebihan bagi kelangsungan usahanya.

b. Analisis Modal

Laporan ini membantu perusahaan mengevaluasi struktur modal dan tingkat profitabilitasnya. Data mengenai aset, liabilitas, dan ekuitas menjadi dasar dalam merencanakan ekspansi dan investasi, serta pengelolaan pengeluaran operasional yang efisien. Dengan informasi ini, manajemen dapat membuat proyeksi keuangan di masa depan untuk memaksimalkan pertumbuhan dan mengurangi potensi risiko finansial.

c. Dasar Pengambilan Keputusan

Laporan posisi keuangan menyediakan data kuantitatif yang sangat dibutuhkan oleh investor dan kreditor untuk menilai kelayakan investasi dan risiko pemberian kredit. Dengan menganalisis analisis laporan keuangan, investor dapat mengevaluasi potensi keuntungan dan risiko, sedangkan kreditor dapat memutuskan apakah perusahaan layak menerima pinjaman berdasarkan tren kinerja keuangan antarperiode.

3. Komponen Utama dalam Laporan Posisi Keuangan

Untuk dapat membaca dan memahami laporan posisi keuangan secara efektif, penting bagi Anda untuk mengenali tiga komponen utamanya. Ketiga elemen ini bekerja sama untuk menciptakan gambaran yang seimbang sesuai persamaan dasar akuntansi. Berikut adalah penjelasan mendalam untuk setiap komponen tersebut.

a. Aset (Aktiva)

Aset adalah sumber daya ekonomi yang dimiliki atau dikendalikan perusahaan untuk menghasilkan manfaat di masa depan. Perusahaan biasanya membagi aset ke dalam dua kategori utama untuk memudahkan analisis. Klasifikasi ini membantu menilai posisi keuangan dan merencanakan strategi bisnis, termasuk memahami nilai buku aset tetap setelah memperhitungkan akumulasi depresiasi.

Kategori pertama adalah aset lancar (current assets), yaitu aset yang diharapkan dapat diubah menjadi kas atau digunakan habis dalam satu tahun atau satu siklus operasional. Contohnya termasuk kas, setara kas, piutang usaha, persediaan, dan biaya dibayar di muka.

Kategori kedua adalah aset tidak lancar (non current assets) atau aset tetap, yang mencakup aset berwujud jangka panjang seperti tanah, gedung, mesin, dan kendaraan. Kategori ini juga mencakup intangible assets. Aset tak berwujud adalah aset non-moneter yang tidak memiliki wujud fisik, seperti hak paten, merek dagang, dan goodwill. Kategori ini membantu menilai investasi jangka panjang dan kapasitas operasional perusahaan.

b. Kewajiban (Liabilitas)

Kewajiban atau liabilitas mencerminkan utang atau kewajiban finansial yang perusahaan harus lunasi kepada pihak lain di masa depan. Rasio utang terhadap aset dapat membantu menilai sejauh mana perusahaan mengandalkan utang untuk membiayai aset-asetnya.

Komponen ini memperlihatkan sumber pendanaan eksternal yang perusahaan gunakan untuk membiayai asetnya. Sama seperti aset, perusahaan mengelompokkan kewajiban ke dalam dua kategori utama agar lebih mudah dianalisis.

Kategori pertama adalah kewajiban jangka pendek (current liabilities), yaitu utang yang jatuh tempo dalam satu tahun, seperti utang usaha, utang gaji, utang pajak, dan pendapatan diterima di muka. Sementara itu, kategori kedua adalah Kewajiban Jangka Panjang (non current liabilities), yang mencakup utang dengan jatuh tempo lebih dari satu tahun, misalnya utang bank jangka panjang dan obligasi.

c. Ekuitas (Modal)

Ekuitas atau modal menggambarkan klaim pemilik atas aset setelah perusahaan melunasi seluruh kewajiban. Bagian ini mencerminkan nilai bersih yang menjadi hak pemilik. Ekuitas juga berfungsi sebagai sumber pendanaan internal yang lebih stabil dibandingkan utang karena tidak menimbulkan biaya utang rutin.

Komponen utama ekuitas meliputi modal disetor (paid in capital) dan laba ditahan (retained earnings). Modal disetor mendukung operasional dan ekspansi, sedangkan laba ditahan memperkuat kinerja dan membiayai pertumbuhan jangka panjang perusahaan.

Baca juga: Pengertian Rekapitulasi Jurnal, Jenis, serta Cara Buatnya

4. Bentuk Penyajian Laporan Posisi Keuangan

Laporan posisi keuangan dapat disajikan dalam dua format utama, yaitu bentuk Skontro dan bentuk Staffel. Pemilihan format biasanya bergantung pada kompleksitas perusahaan dan preferensi pembaca jenis laporan keuangan berikut. Kedua bentuk ini menyajikan informasi yang sama, namun dengan tata letak yang berbeda.

a. Bentuk Skontro (T-Account)

Bentuk Skontro menampilkan laporan posisi keuangan dalam format dua sisi yang berdampingan, menyerupai huruf “T”. Pada sisi kiri (debit) tercantum seluruh akun Aset, sedangkan sisi kanan (kredit) berisi Kewajiban dan Ekuitas. Format ini banyak digunakan oleh usaha kecil dan menengah karena tampilannya jelas serta mudah dipahami.

Keseimbangan antara sisi kiri dan kanan secara langsung merefleksikan validitas persamaan akuntansi. Keunggulan utama bentuk Skontro terletak pada kemudahannya dalam memperlihatkan perbandingan total aset dengan total kewajiban dan ekuitas secara berdampingan.

b. Bentuk Staffel (Vertikal)

Bentuk Staffel menyajikan laporan posisi keuangan secara vertikal, dari atas ke bawah. Anda mulai dengan kelompok Aset di bagian atas, lalu menuliskan Kewajiban, dan menutup dengan Ekuitas di bagian paling bawah. Setiap kelompok bisa Anda rincikan lebih detail, misalnya dengan memisahkan Aset Lancar dan Aset Tidak Lancar.

Perusahaan besar atau perusahaan publik biasanya memilih format ini karena tampilannya lebih detail dan terstruktur. Dengan bentuk Staffel, Anda lebih mudah melakukan analisis vertikal, misalnya dengan menyoroti subtotal seperti total aset lancar atau total kewajiban jangka pendek.

5. Cara Menyusun Laporan Posisi Keuangan

Menyusun laporan posisi keuangan yang akurat memerlukan proses yang sistematis dan teliti. Proses ini mengubah data transaksi harian menjadi sebuah laporan yang informatif dan andal. Berikut adalah langkah-langkah kunci yang harus diikuti dalam penyusunannya.

a. Identifikasi dan Klasifikasi Transaksi

Langkah pertama adalah mengidentifikasi semua transaksi keuangan yang terjadi selama periode akuntansi. Setiap transaksi harus didukung oleh bukti yang valid seperti faktur, kuitansi, atau nota bank. Setelah diidentifikasi, transaksi tersebut harus dicatat dengan benar dalam jurnal.

Proses pencatatan ini, seperti yang dijelaskan dalam jurnal umum, melibatkan klasifikasi setiap transaksi ke dalam akun yang sesuai, seperti kas, piutang, utang, atau pendapatan. Ketepatan klasifikasi pada tahap ini sangat krusial karena akan menjadi dasar bagi semua laporan keuangan selanjutnya. Kesalahan di sini akan berdampak pada keakuratan laporan akhir.

b. Penyusunan Neraca Saldo

Setelah semua transaksi dicatat dalam jurnal dan diposting ke buku besar, langkah berikutnya adalah menyusun neraca saldo. Neraca saldo adalah daftar semua akun beserta saldo akhir debit atau kreditnya pada akhir periode. Tujuan utamanya adalah untuk memastikan bahwa total saldo debit sama dengan total saldo kredit.

Dokumen ini berfungsi sebagai jembatan antara pencatatan transaksi dan penyusunan laporan keuangan. Sebuah neraca saldo yang seimbang menandakan bahwa proses pembukuan telah dilakukan dengan benar secara matematis. Namun, keseimbangan ini belum menjamin ketiadaan kesalahan klasifikasi atau kelalaian pencatatan transaksi.

c. Penyusunan Laporan Posisi Keuangan

Setelah menyesuaikan neraca saldo, lanjutkan dengan menyusun laporan posisi keuangan. Pada tahap ini, salin saldo akhir dari setiap akun aset, liabilitas, dan ekuitas ke format laporan yang dipilih, baik Skontro maupun Staffel. Pastikan Anda mengklasifikasikan akun sesuai kategori agar laporan tersaji secara rapi dan sistematis.

Misalnya, masukkan kas, piutang, dan persediaan ke kelompok aset lancar, lalu jumlahkan untuk mendapatkan totalnya. Lakukan hal yang sama pada aset tidak lancar, kewajiban jangka pendek, kewajiban jangka panjang, dan ekuitas.

Terakhir, bandingkan total aset dengan jumlah liabilitas ditambah ekuitas untuk memastikan balance akuntansi. Proses ini penting untuk memastikan bahwa laporan keuangan sudah mencerminkan posisi keuangan yang akurat, di mana total aset harus sama dengan total kewajiban dan ekuitas.

d. Verifikasi dan Penyesuaian

Langkah terakhir, verifikasi data dan buat jurnal penyesuaian jika diperlukan. Gunakan penyesuaian untuk mencatat transaksi yang belum tercatat atau memperbaiki kesalahan, misalnya penyusutan aset tetap, pengakuan pendapatan yang belum diterima, atau biaya yang masih terutang. Dengan cara ini, laporan tetap mengikuti prinsip akuntansi dengan basis akrual.

Setelah menyelesaikan penyesuaian, perbarui neraca saldo menjadi neraca saldo setelah penyesuaian. Gunakan hasil ini sebagai dasar final dalam menyusun laporan posisi keuangan. Sebelum membagikan laporan kepada manajemen atau mempublikasikannya, lakukan rekonsiliasi akhir agar semua angka benar-benar akurat.

6. Contoh Laporan Posisi Keuangan

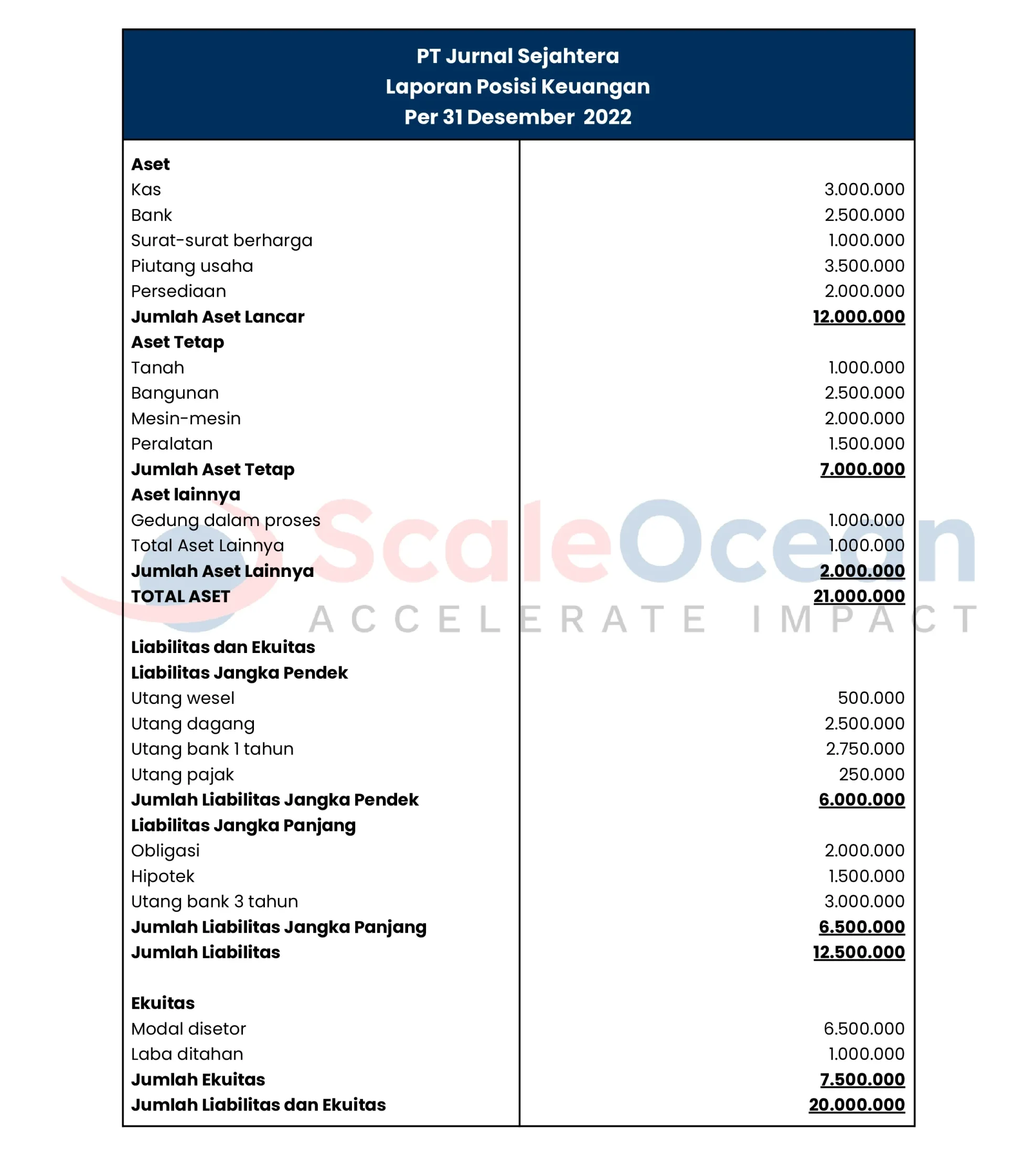

Untuk memberikan gambaran yang lebih jelas, mari kita lihat contoh laporan posisi keuangan perusahaan dagang sederhana dalam bentuk Staffel. Contoh ini akan membantu Anda memahami bagaimana komponen-komponen yang telah dibahas disajikan dalam sebuah laporan nyata. Perhatikan bagaimana struktur dan pengelompokan akun diterapkan.

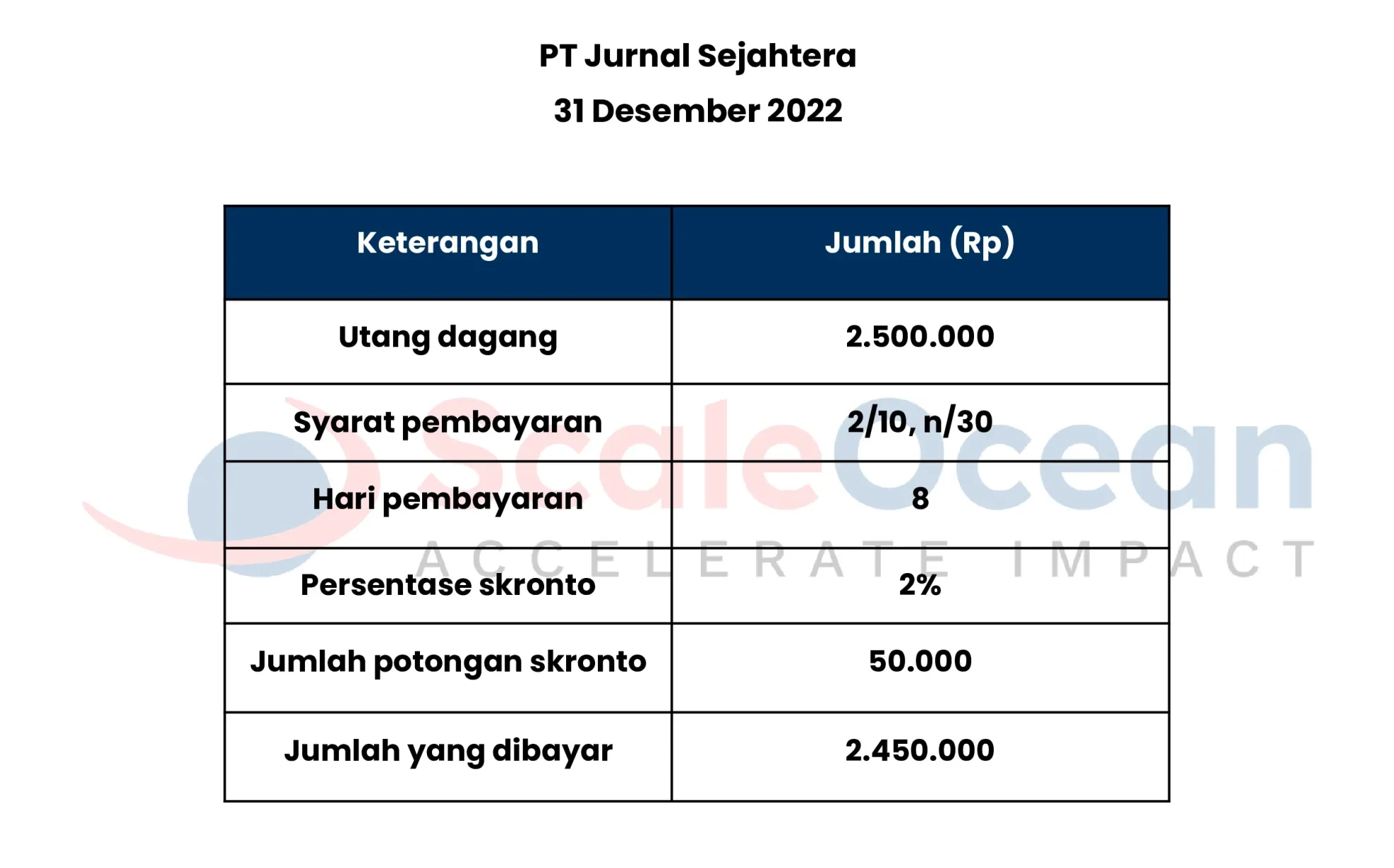

a. Contoh Perhitungan Skronto

Skronto adalah potongan harga yang diberikan kepada pembeli jika pembayaran dilakukan sebelum jatuh tempo. Misalnya, PT Jurnal Sejahtera memberikan syarat pembayaran 2/10, n/30. Artinya, pembeli mendapat potongan 2% jika membayar dalam waktu 10 hari sejak tanggal faktur.

Contoh kasus:

Utang dagang PT Jurnal Sejahtera per 31 Desember 2022 adalah Rp 2.500.000. Jika perusahaan melunasi utang tersebut pada hari ke-8, maka potongan skronto yang diperoleh adalah:

Skronto = Rp2.500.000 × 2% =Rp50.000

Berdasarkan rumus tersebut, maka perhitungan jumlah yang dibayarkan adalah Rp2.500.000 – Rp50.000 = Rp2.450.000. Berikut adalah tabel laporan posisi keuangan untuk perhitungan skronto:

b. Contoh Perhitungan Struffle

Selain metode skronto, Anda bisa membuat laporan posisi keuangan dengan model perhitungan struffle. Berikut adalah contoh tampilan laporannya:

7. Tantangan dalam Penyusunan Laporan Posisi Keuangan

Meskipun terlihat sederhana, proses penyusunan laporan posisi keuangan sering kali dihadapkan pada berbagai tantangan yang dapat mengancam akurasi dan keandalannya. Kesalahan dalam proses ini dapat menyebabkan pengambilan keputusan yang keliru dan berisiko tinggi.

Mengidentifikasi tantangan ini adalah langkah pertama untuk mitigasi termasuk dengan memanfaatkan aplikasi pembukuan akuntansi bisnis agar pencatatan lebih rapi dan sistematis.

- Kesalahan klasifikasi akun: Misalnya, mencatat aset jangka panjang sebagai aset lancar atau sebaliknya, yang dapat mengganggu analisis likuiditas perusahaan.

- Kesalahan perhitungan fixed asset turnover: Kesalahan dalam menghitung aset tetap dapat memengaruhi evaluasi efisiensi operasional perusahaan.

- Penilaian aset yang tidak akurat: Aset seperti persediaan atau properti yang nilainya fluktuatif seringkali menjadi masalah besar jika tidak dinilai dengan tepat.

- Kelalaian dalam pencatatan transaksi: Transaksi yang terlewat atau jurnal penyesuaian yang tidak tepat pada akhir periode dapat menciptakan kesalahan dalam laporan keuangan.

- Tidak mengevaluasi rasio keuangan: Memahami rasio seperti current ratio membantu mengevaluasi kemampuan perusahaan untuk memenuhi kewajiban jangka pendek secara akurat.

8. Mudahkan Penyusunan Laporan Posisi Keuangan dengan Software Akuntansi ScaleOcean

Software akuntansi ScaleOcean adalah solusi yang dirancang untuk membantu perusahaan mengelola pencatatan keuangan secara efisien dan akurat. Menggunakan teknologi terkini, sistem ini menyederhanakan pembukuan, pelaporan, dan pengelolaan transaksi, serta menyediakan data keuangan real-time.

Dengan otomatisasi berbagai tugas akuntansi, tim keuangan dapat bekerja lebih efisien dan mengurangi risiko kesalahan. Penggunaan software ini memberikan berbagai manfaat, seperti peningkatan efisiensi dan pengurangan input manual. Laporan keuangan real-time memungkinkan pengambilan keputusan yang lebih cepat dan tepat.

Sistem otomatisasi dan verifikasi transaksi juga membantu mengurangi peluang adanya kesalahan dalam pencatatan, serta memudahkan tim audit meninjau transaksi secara lebih transparan dan efisien.

Fitur utama software akuntansi ScaleOcean:

- Otomatisasi Penjurnalan: Mengotomatiskan pencatatan jurnal keuangan, memastikan transaksi tercatat dengan benar dan tepat waktu.

- Klasifikasi Transaksi: Secara otomatis mengklasifikasikan transaksi ke dalam kategori yang sesuai, membantu mempercepat proses pencatatan dan pelaporan.

- Laporan Keuangan Real-time: Menyediakan laporan keuangan yang selalu terupdate, yang dapat diakses melalui dasbor interaktif.

- Dasbor Interaktif: Memungkinkan pengguna untuk melihat dan menganalisis data keuangan dengan cara yang lebih intuitif.

- Deteksi Kesalahan Lebih Cepat: Dengan fitur otomatisasi, kesalahan dalam pencatatan transaksi dapat dideteksi lebih cepat dan diperbaiki sebelum berdampak pada laporan akhir.

9. Kesimpulan

Laporan posisi keuangan merupakan dokumen akuntansi yang mencatat saldo aset, kewajiban, dan modal pemilik pada titik waktu tertentu. Dokumen ini berperan sebagai instrumen utama dalam mengevaluasi profil kesehatan finansial, terutama untuk meninjau tingkat likuiditas dan komposisi struktur modal perusahaan. Maka dari itu, memahami hal ini dapat membantu bisnis membuat keputusan terinformasi dan merencanakan strategi.

Kesalahan klasifikasi atau penilaian aset bisa terjadi, tetapi strategi yang tepat dapat memitigasi risiko. Pemanfaatan teknologi modern seperti software akuntansi ScaleOcean mengotomatisasi proses dan mengurangi kesalahan manual. Sistem ini memastikan data finansial yang diperoleh lebih cepat dan akurat.

Menguasai laporan posisi keuangan bukan hanya soal kepatuhan, tetapi juga memanfaatkan wawasan finansial untuk mendorong pertumbuhan bisnis. Data real-time membantu komunikasi transparan dengan investor dan kreditor. Coba sekarang melalui demo gratis untuk melihat manfaatnya langsung.

FAQ:

1. Apakah yang dimaksud laporan posisi keuangan?

Laporan Posisi Keuangan (sering disebut sebagai Balance Sheet atau Neraca) adalah ringkasan kesehatan finansial perusahaan pada waktu tertentu. Laporan ini memberikan gambaran jelas mengenai apa yang dimiliki dan apa yang dikelola oleh perusahaan melalui tiga unsur utama, yakni aset, liabilitas, dan ekuitas.

2. Apa saja unsur-unsur dari laporan posisi keuangan?

Laporan Posisi Keuangan atau Neraca terdiri dari tiga unsur pokok, yaitu Aset, Kewajiban, dan Ekuitas. Aset menggambarkan seluruh sumber daya atau kekayaan yang dimiliki perusahaan, sedangkan Kewajiban merupakan utang yang harus dilunasi. Terakhir, Ekuitas adalah hak milik bersih atau sisa modal setelah aset dikurangi dengan kewajiban.

3. Apa rumus untuk laporan posisi keuangan?

Rumus laporan posisi keuangan (neraca) adalah Aset = Kewajiban + Ekuitas