Saat menghadapi fluktuasi pasar dan keputusan investasi yang mendesak, seringkali Anda merasa terjebak dalam ketidakpastian karena sulitnya menerjemahkan angka-angka keuangan. Risiko kerugian meningkat drastis ketika Anda tidak memiliki gambaran yang jelas mengenai posisi keuangan perusahaan Anda saat ini. Keterbatasan pemahaman ini menjadi penghalang untuk merumuskan strategi bisnis yang efektif dan berkelanjutan.

Untuk mengatasi ketidakpastian tersebut, laporan neraca keuangan dapat membantu. Neraca adalah potret tunggal yang menunjukkan kondisi finansial sebuah entitas pada tanggal tertentu. Dengan prinsip persamaan dasar akuntansi, neraca menyajikan secara terstruktur tiga komponen utamanya, aset yang dimiliki, kewajiban yang harus dibayar, dan modal (ekuitas) pemilik

Artikel ini akan mengupas tuntas semua aspek penting neraca keuangan dari definisi dasar, fungsi strategisnya, rincian setiap komponen, hingga teknik analisis praktis yang dapat Anda gunakan. Mari kita pelajari dan memahami data finansial ini, agar Anda mampu membuat keputusan yang tepat dan mendorong pertumbuhan bisnis yang terukur dan berkelanjutan.

- Neraca keuangan adalah laporan yang menyajikan posisi aset, liabilitas, dan ekuitas perusahaan, memberikan gambaran finansial yang krusial pada waktu tertentu.

- Fungsi dan manfaat utama dalam menilai kesehatan finansial dan mendukung pengambilan keputusan strategis

- Komponen utama seperti aset, liabilitas, dan ekuitas merupakan dasar untuk menginterpretasikan kondisi keuangan perusahaan secara akurat.

- Proses pembuatan neraca keuangan dapat disederhanakan, mulai dari pengumpulan data hingga verifikasi keseimbangan laporan.

- Software akuntansi ScaleOcean dapat membantu otomatiskan penyusunan neraca keuangan untuk analisis yang lebih cepat, akurat, dan bebas dari kesalahan manusia.

1. Apa Itu Neraca Keuangan?

Neraca keuangan atau yang sering disebut sebagai statement of financial position, adalah salah satu dari tiga laporan keuangan utama yang memberikan gambaran menyeluruh mengenai posisi keuangan sebuah entitas bisnis. Laporan ini menyajikan daftar aset (harta), liabilitas (kewajiban), dan ekuitas (modal) perusahaan pada satu titik waktu yang spesifik, misalnya pada akhir kuartal atau akhir tahun fiskal.

Neraca keuangan adalah potret sesaat yang menangkap nilai dari apa yang dimiliki dan apa yang menjadi utang perusahaan. Inti dari neraca keuangan terletak pada sebuah prinsip fundamental yang dikenal sebagai persamaan dasar akuntansi. Persamaan ini menyatakan bahwa total aset harus selalu sama dengan jumlah total liabilitas dan ekuitas (Aset = Liabilitas + Ekuitas).

Keseimbangan ini bukanlah sebuah kebetulan, melainkan cerminan dari fakta bahwa semua aset yang dimiliki perusahaan didanai oleh salah satu dari dua sumber utang kepada pihak lain (liabilitas) atau investasi dari pemilik (ekuitas). Dengan menganalisis laporan ini, mereka dapat mengevaluasi struktur modal perusahaan, menilai tingkat risiko, dan memahami bagaimana sumber daya perusahaan dialokasikan.

Baca juga: Laporan Posisi Keuangan: Pengertian, Fungsi, Jenis, dan Contoh

Baca juga: Laporan Posisi Keuangan: Pengertian, Fungsi, Jenis, dan Contoh

2. Fungsi dan Manfaat Neraca Keuangan bagi Bisnis

Neraca keuangan adalah alat diagnostik vital, bukan sekadar kewajiban formalitas. Fungsi utamanya adalah memberikan wawasan mendalam tentang kondisi finansial, baik di tingkat perusahaan maupun pemerintahan. Melalui analisis neraca, pengambil keputusan dapat mengidentifikasi tren penting seperti kenaikan utang atau penurunan aset sehingga mereka bisa bertindak proaktif dan menyusun strategi pengelolaan keuangan yang efektif.

Pentingnya neraca keuangan ini juga terlihat dalam konteks ekonomi makro. Menurut Bank Indonesia, pada triwulan III 2024, neraca keuangan Indonesia mencatat defisit sebesar 2,2 miliar dolar AS (0,6% dari PDB), yang lebih rendah dibandingkan defisit 3,2 miliar dolar AS (0,9% dari PDB) pada triwulan II 2024. Analisis data ini menjadi vital bagi regulator dan pemerintah.

Berikut beberapa fungsi dan manfaat neraca keuangan bagi bisnis:

a. Menilai Kesehatan Finansial Perusahaan (Likuiditas dan Solvabilitas)

Salah satu manfaat paling krusial dari neraca keuangan adalah kemampuannya untuk mengukur kesehatan finansial perusahaan melalui dua metrik utama likuiditas dan solvabilitas. Likuiditas merujuk pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya yang akan jatuh tempo dalam satu tahun.

Membandingkan aset lancar (seperti kas, piutang, dan persediaan) dengan liabilitas lancar (seperti utang usaha), untuk mempermudah membayar tagihan tanpa harus menjual aset jangka panjang. Di sisi lain, solvabilitas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya dan bertahan dalam jangka waktu yang lebih lama.

Ini dinilai dengan melihat rasio total utang terhadap total aset atau total ekuitas, yang menunjukkan sejauh mana perusahaan bergantung pada pendanaan dari utang. Kesehatan solvabilitas yang baik menandakan bahwa perusahaan memiliki struktur modal yang stabil dan risiko kebangkrutan yang rendah, menjadikannya lebih menarik bagi investor dan kreditor.

b. Menjadi Dasar untuk Analisis dan Pengambilan Keputusan Strategis

Neraca keuangan menyediakan data mentah yang sangat berharga untuk analisis finansial mendalam, yang pada gilirannya menjadi fondasi bagi pengambilan keputusan strategis. Penting untuk diingat bahwa neraca hanyalah salah satu dari berbagai jenis laporan keuangan perusahaan yang saling terkait.

Perusahaan menggunakan informasi dari neraca untuk merumuskan strategi terkait investasi, pendanaan, dan operasional. Jika neraca menunjukkan kas besar dan utang rendah, manajemen dapat mempertimbangkan akuisisi atau ekspansi. Sebaliknya, utang tinggi dan likuiditas rendah akan mengalihkan fokus strategis ke restrukturisasi utang atau divestasi aset.

Analisis tren dari neraca keuangan dari beberapa periode juga dapat mengungkap pola pertumbuhan, efisiensi penggunaan aset, dan perubahan dalam struktur modal. Dengan demikian, neraca menjadi kompas strategis yang membantu mengarahkan perusahaan menuju tujuan finansialnya.

c. Menyediakan Informasi bagi Pihak Eksternal (Investor dan Kreditor)

Selain untuk keperluan internal, neraca keuangan adalah alat komunikasi vital dengan pihak eksternal seperti investor, kreditor, dan analis pasar. Investor potensial akan menganalisis neraca untuk menilai stabilitas dan potensi pertumbuhan perusahaan sebelum menanamkan modalnya.

Mereka akan melihat rasio seperti debt-to-equity untuk memahami risiko finansial dan return on equity (ROE) untuk mengukur profitabilitas terhadap modal yang diinvestasikan. Demikian pula, kreditor seperti bank atau pemasok akan meninjau neraca keuangan untuk mengevaluasi kelayakan kredit perusahaan sebelum memberikan pinjaman atau fasilitas kredit.

Mereka akan fokus pada posisi likuiditas dan kemampuan perusahaan untuk menghasilkan arus kas yang cukup untuk membayar kembali utangnya. Transparansi informasi dalam neraca membangun kepercayaan dan dapat mempermudah perusahaan dalam mendapatkan akses ke sumber pendanaan eksternal dengan persyaratan yang lebih menguntungkan.

d. Memastikan Kepatuhan terhadap Regulasi dan Standar Akuntansi

Fungsi terakhir adalah untuk memastikan kepatuhan terhadap regulasi yang berlaku dan standar akuntansi yang diterima secara umum, seperti Pernyataan Standar Akuntansi Keuangan (PSAK) di Indonesia atau International Financial Reporting Standards (IFRS) secara global. Perusahaan yang berstatus terbuka (Tbk), diwajibkan oleh hukum untuk mempublikasikan laporan keuangannya secara periodik.

Penyusunan neraca yang akurat dan sesuai standar tidak hanya menghindarkan perusahaan dari sanksi hukum atau denda, tetapi juga meningkatkan kredibilitas dan reputasi di mata publik. Auditor eksternal akan memeriksa neraca keuangan sebagai bagian dari proses audit tahunan untuk memberikan opini mengenai kewajaran penyajian laporan keuangan.

3. Komponen-komponen Utama dalam Neraca Keuangan

Untuk dapat memahami neraca keuangan secara menyeluruh, penting bagi kita untuk mengenali dan memahami tiga komponen fundamental yang menyusunnya. Ketiga komponen ini adalah aset, liabilitas, dan ekuitas, yang terikat dalam satu kesatuan persamaan dasar akuntansi. Setiap komponen memberikan wawasan tentang aspek yang berbeda dari posisi keuangan perusahaan dan gambaran finansial yang lengkap.

Klasifikasi yang tepat dari setiap akun ke dalam tiga kategori utama ini sangat penting untuk penyajian laporan yang akurat dan bermanfaat. Kesalahan dalam klasifikasi dapat menyebabkan interpretasi yang keliru dan keputusan bisnis yang salah. Oleh karena itu, pemahaman yang kuat tentang definisi dan contoh dari setiap komponen adalah langkah pertama yang krusial.

Berikut adalah penjelasan dari ketiga komponen utama dalam neraca keuangan:

a. Aset (Assets)

Aset adalah semua sumber daya ekonomi yang dimiliki atau dikendalikan oleh perusahaan sebagai hasil dari transaksi masa lalu dan diharapkan memberikan manfaat ekonomi di masa depan. Dalam neraca keuangan, aset biasanya diklasifikasikan menjadi dua kategori utama, aset lancar (current assets) dan aset tidak lancar (non-current assets). Klasifikasi ini didasarkan pada likuiditas atau seberapa cepat aset tersebut dapat diubah menjadi kas.

- Aset lancar (current assets): Mencakup kas, piutang usaha, persediaan barang dagang, dan biaya dibayar di muka yang akan digunakan atau dikonversi menjadi kas dalam satu siklus operasi normal perusahaan.

- Aset tidak lancar (non-current assets): Mencakup aset jangka panjang yang tidak mudah diubah menjadi kas, seperti properti, pabrik, dan peralatan (aset tetap), aset tak berwujud (seperti paten dan merek dagang), serta investasi jangka panjang.

b. Liabilitas (Liabilities/Kewajiban)

Liabilitas atau kewajiban adalah utang atau kewajiban finansial perusahaan kepada pihak lain (kreditor) yang timbul dari transaksi masa lalu dan harus diselesaikan di masa depan, biasanya dengan pembayaran kas. Sama seperti aset, liabilitas juga dibagi menjadi dua kategori utama berdasarkan jatuh temponya liabilitas jangka pendek (current liabilities) dan liabilitas jangka panjang (long-term liabilities).

- Liabilitas jangka pendek (current liabilities): Kewajiban yang harus dilunasi dalam waktu satu tahun, seperti utang usaha kepada pemasok, utang gaji, utang pajak, dan bagian dari utang jangka panjang yang jatuh tempo dalam tahun berjalan.

- Liabilitas jangka panjang (long-term liabilities): Kewajiban yang jatuh temponya lebih dari satu tahun, contohnya termasuk utang bank jangka panjang, obligasi yang diterbitkan, dan utang sewa pembiayaan.

c. Ekuitas (Equity/Modal)

Ekuitas atau modal adalah klaim sisa atas aset perusahaan setelah dikurangi seluruh liabilitasnya. Secara sederhana, ekuitas adalah nilai kekayaan bersih perusahaan yang menjadi hak para pemegang saham atau pemilik. Ini adalah sumber pendanaan internal yang berasal dari investasi pemilik dan laba yang dihasilkan oleh perusahaan yang tidak dibagikan sebagai dividen.

Komponen utama dari ekuitas biasanya terdiri dari:

- Modal disetor (paid-in capital): Jumlah uang yang diinvestasikan oleh para pemegang saham sebagai ganti kepemilikan saham

- Laba ditahan (retained earnings): Akumulasi laba bersih perusahaan dari tahun-tahun sebelumnya yang tidak dibagikan kepada pemegang saham.

4. Mengenal Dua Bentuk Penyajian Neraca Keuangan

Dalam praktik akuntansi, terdapat dua format atau bentuk utama yang umum digunakan untuk menyajikan neraca keuangan. Pilihan antara kedua format ini sering kali bergantung pada preferensi perusahaan, standar pelaporan yang diikuti, atau audiens yang dituju. Meskipun informasi yang disajikan pada dasarnya sama, cara penyajiannya yang berbeda dapat memengaruhi kemudahan pembacaan dan analisis.

Kedua bentuk tersebut adalah bentuk skontro (account form) dan bentuk staffel (report form). Memahami perbedaan di antara keduanya akan membantu Anda lebih mudah menginterpretasikan laporan neraca dari berbagai perusahaan. Keduanya sama-sama valid dan bertujuan untuk menunjukkan keseimbangan persamaan akuntansi.

Berikut adalah penjelasan dari kedua bentuk utama penyajian neraca keuangan:

a. Bentuk Skontro (Format T-Account)

Bentuk Skontro adalah format penyajian neraca yang paling klasik dan secara visual paling jelas menggambarkan persamaan dasar akuntansi. Dalam format ini, neraca disajikan dalam dua sisi yang bersebelahan, mirip dengan bentuk huruf ‘T’ atau sebuah akun buku besar. Sisi kiri digunakan untuk menyajikan seluruh akun aset, sementara sisi kanan digunakan untuk menyajikan seluruh akun liabilitas dan ekuitas.

Total dari sisi kiri (total aset) harus sama persis dengan total dari sisi kanan (total liabilitas + total ekuitas), sehingga keseimbangan laporan terlihat secara langsung. Keunggulan utama dari format skontro adalah visualisasinya yang intuitif, yang memudahkan siapa pun untuk melihat bahwa sumber daya perusahaan (aset) didanai oleh kewajiban dan modal.

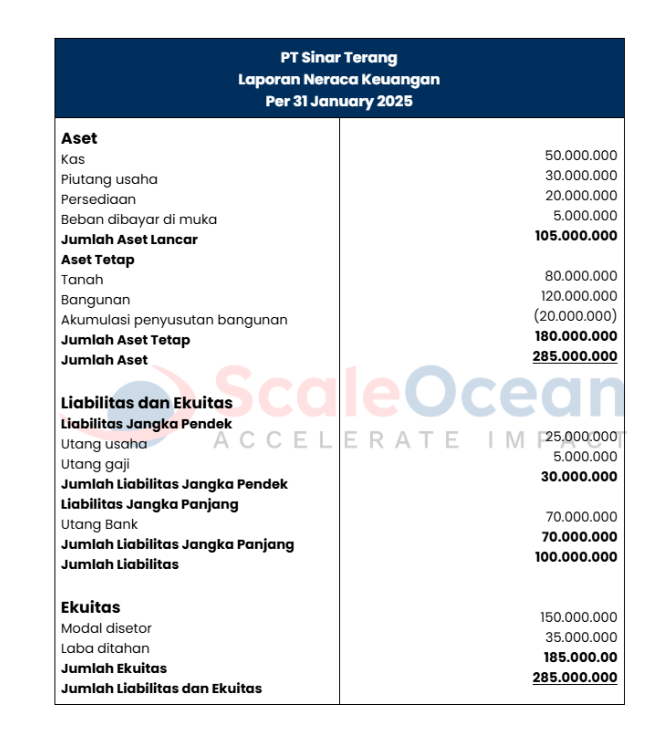

b. Bentuk Staffel (Format Laporan/Report Form)

b. Bentuk Staffel (Format Laporan/Report Form)

Bentuk Staffel atau format laporan adalah format penyajian neraca yang lebih modern dan lebih umum digunakan dalam laporan tahunan resmi yang dipublikasikan. Dalam format ini, semua akun disajikan secara vertikal. Urutannya dimulai dengan penyajian seluruh akun aset (dimulai dari aset lancar hingga aset tidak lancar) untuk menghasilkan nilai total aset.

Di bawahnya, dilanjutkan dengan penyajian seluruh akun liabilitas (dari liabilitas jangka pendek hingga jangka panjang) dan ekuitas, yang kemudian dijumlahkan untuk menghasilkan nilai total liabilitas dan ekuitas. Kelebihan bentuk staffel adalah formatnya yang lebih ringkas dan hemat ruang, sehingga lebih cocok untuk laporan formal yang komprehensif.

5. Cara Membuat Laporan Neraca Keuangan

Selain laporan arus kas dan laporan laba rugi, menyusun laporan neraca keuangan mungkin terdengar sebagai tugas yang kompleks, namun prosesnya dapat dipecah menjadi langkah-langkah yang sistematis dan logis. Proses ini dimulai dari data akuntansi yang telah tervalidasi dan diakhiri dengan sebuah laporan yang seimbang dan siap untuk dianalisis.

Berikut adalah empat langkah utama yang harus diikuti untuk membuat contoh neraca keuangan sederhana maupun yang kompleks sekalipun:

a. Kumpulkan Data dari Neraca Saldo Setelah Penyesuaian

Langkah pertama dalam menyusun neraca keuangan adalah mengumpulkan semua data yang diperlukan. Sumber data utama untuk neraca adalah neraca saldo setelah penyesuaian (adjusted trial balance). Dokumen ini merupakan daftar semua akun buku besar beserta saldo akhirnya setelah semua jurnal penyesuaian pada akhir periode telah dicatat.

Semua data harus dari neraca saldo setelah penyesuaian, karena dokumen inilah yang mencerminkan saldo akun yang paling akurat dan mutakhir sesuai dengan prinsip akuntansi akrual. Pemahaman mengenai apa itu neraca saldo adalah fondasi penting sebelum melangkah lebih jauh. Dari daftar ini, Anda akan memilah akun-akun yang tergolong sebagai aset, liabilitas, dan ekuitas.

b. Susun dan Klasifikasikan Daftar Aset, Liabilitas, dan Ekuitas

Setelah semua saldo akun tersedia, langkah berikutnya adalah mengklasifikasikan setiap akun ke dalam kategori yang tepat di neraca. Akun pendapatan dan beban disiapkan untuk laporan laba rugi, sementara akun aset, liabilitas, dan ekuitas akan masuk ke neraca. Anda harus memisahkan akun-akun tersebut ke dalam tiga kelompok besar, aset, liabilitas, dan ekuitas.

Selanjutnya, lakukan sub-klasifikasi yang lebih detail di dalam masing-masing kelompok tersebut. Sebagai contoh, dalam kelompok aset, Anda perlu membedakan mana yang termasuk aset lancar (kas, piutang, persediaan) dan mana yang aset tidak lancar (tanah, bangunan, mesin).

Begitu pula dengan liabilitas, yang harus dipisahkan menjadi liabilitas jangka pendek (utang usaha) dan jangka panjang (utang bank). Klasifikasi yang benar adalah kunci untuk menghasilkan neraca yang informatif dan mudah dianalisis.

c. Masukkan Saldo ke dalam Format yang Dipilih (Skontro atau Staffel)

Setelah semua akun diklasifikasikan, saatnya untuk memasukkan saldo akhir dari setiap akun ke dalam format neraca yang telah Anda pilih, baik itu skontro (bentuk T) atau staffel (bentuk laporan). Lalu, pindahkan angka-angka dari neraca saldo setelah penyesuaian ke baris yang sesuai dalam format laporan Anda. Pastikan untuk menjumlahkan setiap sub-kategori (misalnya, total aset lancar) dan kategori utama (total aset).

d. Pastikan Total Aset Sama Dengan Total Liabilitas ditambah Ekuitas

Langkah terakhir adalah melakukan verifikasi akhir untuk memastikan bahwa neraca Anda seimbang. Jumlahkan total liabilitas dengan total ekuitas, dan bandingkan hasilnya dengan total aset yang telah Anda hitung sebelumnya. Sesuai dengan persamaan dasar akuntansi, kedua angka ini harus sama persis.

Jika terdapat selisih, berarti telah terjadi kesalahan di suatu tempat dalam siklus akuntansi, bisa jadi pada saat penjurnalan, posting ke buku besar, atau saat penyusunan neraca saldo. Anda harus menelusuri kembali pekerjaan Anda untuk menemukan dan memperbaiki kesalahan tersebut. Keseimbangan neraca adalah bukti validitas matematis dari pencatatan akuntansi yang telah dilakukan selama periode tersebut.

6. Tips Sederhana Membaca dan Menganalisis Neraca Keuangan

Memiliki laporan neraca keuangan yang akurat adalah satu hal, tetapi mampu membaca, menginterpretasikan, dan menarik wawasan berharga darinya adalah hal lain yang jauh lebih penting bagi perusahaan. Menganalisis neraca tidak harus menjadi proses yang rumit dan hanya dimengerti oleh akuntan. Dengan beberapa tips sederhana, Anda dapat mulai memahami cerita di balik angka-angka tersebut.

Berikut adalah beberapa pendekatan praktis untuk memulai analisis Anda:

a. Melihat Komposisi Aset dan Utang Perusahaan

Langkah pertama dalam analisis adalah dengan melihat komposisi atau struktur neraca keuangan Anda. Perhatikan proporsi antara aset lancar dan aset tidak lancar. Perusahaan jasa mungkin memiliki lebih banyak aset lancar seperti kas dan piutang, sementara perusahaan manufaktur akan didominasi oleh aset tidak lancar seperti pabrik dan mesin.

Selanjutnya, perhatikan sisi liabilitas dan ekuitas untuk memahami bagaimana aset tersebut didanai. Bandingkan jumlah total liabilitas dengan total ekuitas. Rasio yang tinggi antara utang dan modal (high leverage) bisa berarti risiko yang lebih tinggi, tetapi juga potensi imbal hasil yang lebih besar bagi pemegang saham. Sebaliknya, struktur modal yang didominasi ekuitas cenderung lebih konservatif dan berisiko lebih rendah.

b. Analisis Rasio Keuangan Sederhana

Analisis rasio adalah cara yang ampuh untuk mengubah data mentah dari neraca menjadi wawasan yang dapat ditindaklanjuti. Anda tidak perlu menghafal puluhan rasio, cukup mulai dengan beberapa rasio kunci yang relevan. Salah satu yang terpenting adalah rasio lancar (current ratio), yang dihitung dengan membagi aset lancar dengan liabilitas lancar, untuk mengukur likuiditas jangka pendek.

Untuk mengukur solvabilitas, Anda bisa menggunakan rasio utang terhadap ekuitas (debt-to-equity ratio), yang membandingkan total utang dengan total modal pemilik. Rasio ini menunjukkan tingkat ketergantungan perusahaan pada pendanaan utang.

Pada tahap ini, ketelitian menjadi sangat vital untuk menghindari kesalahan analisis yang dapat menyebabkan laporan menjadi tidak seimbang. Penggunaan software akuntansi modern seperti software akuntansi ScaleOcean dapat membantu mengotomatiskan proses ini, secara signifikan mengurangi risiko human error. Proses analisis yang akurat akan memastikan integritas laporan keuangan Anda.

7. Kesimpulan

Neraca keuangan adalah lebih dari sekadar kewajiban pelaporan, ia adalah alat navigasi strategis yang esensial bagi setiap perusahaan. Dengan memberikan potret jelas tentang aset, liabilitas, dan ekuitas, laporan ini memungkinkan Anda untuk menilai kesehatan finansial, mengidentifikasi risiko, dan menemukan peluang pertumbuhan.

Dari mengukur likuiditas dan solvabilitas hingga menjadi dasar pengambilan keputusan investasi, peran neraca keuangan tidak dapat diremehkan. Memahami komponen-komponennya, format penyajiannya, dan cara menyusunnya adalah langkah awal yang krusial. Namun, nilai sesungguhnya terletak pada kemampuan untuk menganalisis dan menginterpretasikan data yang ada, mengubah angka menjadi wawasan strategis.

Dalam era digital saat ini, proses yang rumit ini dapat disederhanakan secara signifikan. Dengan software akuntansi ScaleOcean dapat membantu Anda dalam penyusunan neraca keuangan menjadi otomatis, akurat, dan real-time. Jadwalkan segera demo gratis dan konsultasi dengan tim ahli kami untuk mengetahui bagaimana software ini dapat membantu bisnis Anda.

FAQ:

1. Apa yang dimaksud neraca keuangan?

Neraca atau (balance sheet atau statement of financial position) adalah bagian dari laporan keuangan suatu entitas yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan (kekayaan, kewajiban, dan modal) dari suatu entitas tersebut pada akhir periode tersebut.

2. Apa saja komponen neraca keuangan?

Isi neraca keuangan terdiri dari tiga komponen utama Aset (sumber daya yang dimiliki perusahaan), Kewajiban (utang atau kewajiban pembayaran kepada pihak ketiga), dan Ekuitas (modal pemilik atau investor). Ketiga komponen ini akan selalu seimbang, mengikuti persamaan dasar akuntansi Aset = Kewajiban + Ekuitas.

3.Bagaimana cara membuat neraca keuangan?

Untuk membuat neraca keuangan, Anda perlu mengumpulkan data keuangan dari buku besar atau sistem akuntansi, menentukan tanggal neraca, mencatat semua aset (aktiva) dan kewajiban (liabilitas) lalu menghitung ekuitas pemilik dengan rumus Aset = Liabilitas + Ekuitas, memastikan keseimbangan neraca, dan akhirnya memverifikasi serta menyusun laporan neraca yang sudah benar.