Pembuatan neraca saldo adalah salah satu tahapan akuntansi manajemen yang tidak boleh dilewatkan. Baik itu perusahaan jasa, dagang, maupun manufaktur membutuhkan informasi keuangan untuk menggambarkan situasi keuangan perusahaan.

Sebab, hal tersebut berkaitan erat dengan proses pengambilan keputusan strategis dalam suatu bisnis. Oleh karena itu, penting untuk memahami berbagai aspek yang berkaitan dengan pembuatan neraca saldo.

Melalui neraca saldo, Anda akan mengetahui apakah ada kesalahan dalam proses pencatatan yang dapat dilakukan membandingkan saldo akhir yang ada pada kolom debit dan kredit. Untuk itulah, mari kita ketahui lebih dalam mengenai apa itu neraca saldo, jenis, metode, dan cara kerjanya dalam proses keuangan bisnis Anda.

- Trial balance atau neraca saldo adalah laporan pembukuan yang mencantumkan seluruh akun dan saldo buku besar pada akhir periode untuk dasar penyusunan laporan keuangan.

- Jenis-jenis trial balance: Neraca saldo sebelum penyesuaian, neraca saldo setelah penyesuaia, neraca saldo penutup.

- Tiga metode penyusunan yang umum digunakan adalah metode total, metode saldo (balance method), dan metode gabungan total serta saldo.

- Software akuntansi terbaik ScaleOcean dapat mengotomatisasi proses pencatatan dan penyusunan neraca saldo, membantu memastikan keseimbangan akun secara akurat dan real time.

1. Apa itu Neraca Saldo?

Neraca saldo adalah sebuah laporan pembukuan yang mencantumkan seluruh akun beserta jumlah saldo dari buku besar akuntansi perusahaan pada akhir periode akuntansi, yakni tutup buku. Termasuk di dalamnya adalah ringkasan dari saldo-saldo akun tertentu yang dicatat dalam buku besar pembantu. Tujuannya adalah untuk memastikan adanya keseimbangan antara debit dan kredit.

Dalam prosesnya, setiap akun jurnal yang telah direkapitulasi ke dalam buku besar akan disusun ke dalam kolom debit maupun kredit dengan jumlah saldo yang sama (balance). Apabila jumlah saldo tidak seimbang, maka terdapat kesalahan pencatatan antara jurnal dan neraca saldo.

Biasanya, kesalahan tersebut seringkali disebabkan oleh kesalahan perhitungan saldo akun maupun pemindahbukuan akun debit sebagai kredit ataupun sebaliknya. Selain itu, kekeliruan pada penyesuaian periodik seperti saat mencatat penyusutan aktiva tetap juga dapat membuat neraca saldo tidak seimbang.

2. Jenis-Jenis Neraca Saldo

Penyusunan trial balance dapat dilakukan secara berkala dan hanya ditujukan kepada pihak internal perusahaan saja. Sebelum mulai menyusun laporan akuntansi ini, terdapat beberapa jenis neraca saldo yang disesuaikan dengan kegunaanya, di antaranya sebagai berikut:

a. Neraca Saldo Awal atau Sebelum Penyesuaian

Pertama, jenis neraca saldo sebelum penyesuaian atau dikenal juga unadjusted trial balance. Pembuatan laporan ini dilakukan setelah semua akun sudah tercatat dan terposting ke dalam buku besar. Langkah selanjutnya, semua akun tersebut akan dipindahkan ke kolom daftar saldo.

b. Neraca Saldo Setelah Penyesuaian

Selanjutnya, trial balance setelah penyesuaian menunjukkan daftar saldo dari akun-akun yang disusun setelah dilakukan proses penyesuaian. Dalam pencatatan akuntansi akrual, terdapat akun tertentu yang harus disesuaikan sebelum penyusunan laporan keuangan. Neraca keuangan adalah laporan posisi finansial yang sangat dipengaruhi oleh penyesuaian ini.

Memahami fair value dalam bisnis membantu memastikan setiap akun mencerminkan nilai yang realistis dan relevan. Apabila tidak disesuaikan, akan diperoleh laporan keuangan yang kurang valid. Untuk itulah, penyusunan neraca saldo setelah penyesuaian akan membuktikan bahwa masing-masing saldo kredit dan debit bernilai sama (balance).

c. Neraca Saldo Penutup

Terakhir, terdapat post closing trial balance atau dikenal juga neraca saldo penutup. Umumnya, penyusunan neraca saldo penutup dilakukan pada akhir tahapan akuntansi, setelah ayat jurnal penutup dimasukkan.

Neraca saldo ini dipakai untuk meyakinkan bahwa buku besar perusahaan sudah mempunyai saldo di awal periode akuntansi berikutnya. Selain itu, neraca saldo ini juga akan memastikan semua akun beserta saldo yang tercatat memiliki nominal yang sama dengan laporan di akhir periode akuntansi.

Proses ini sering dilakukan dengan menggunakan metode accrual basis, di mana semua pendapatan dan kewajiban dicatat saat terjadinya transaksi, bukan hanya saat kas diterima atau dibayar. Hal ini memastikan bahwa laporan keuangan mencerminkan keadaan yang lebih akurat.

3. Fungsi Neraca Saldo

Neraca saldo, atau neraca percobaan dibuat untuk memastikan kesetaraan antara akun debit dan kredit dalam pencatatan bisnis. Berikut ini beberapa fungsi dari neraca saldo dalam pencatatan transaksi dalam akuntansi:

a. Penyusunan Laporan Akhir Keuangan

Neraca saldo berfungsi sebagai dasar penyiapan laporan keuangan akhir, seperti cash flow statement, sesuai standar akuntansi. Data yang tersusun sistematis memudahkan penyajian posisi keuangan dan kinerja perusahaan secara jelas kepada para pemangku kepentingan, sekaligus memastikan bahwa laporan akurat dan relevan.

b. Pencatatan Seluruh Transaksi

Fungsi utama neraca saldo adalah mengumpulkan dan mengelompokkan seluruh transaksi keuangan yang telah dicatat, termasuk aset, liabilitas, dan beban. Proses ini memastikan pencatatan yang konsisten dan valid sebagai dasar meminimalkan kesalahan saat pemindahbukuan serta mendukung pengelolaan seluruh siklus akuntansi seperti pencatatan pada sistem inventaris periodik.

c. Pemeriksaan Catatan Transaksi

Neraca saldo juga dipakai untuk memeriksa kesesuaian catatan transaksi keuangan, dengan memastikan total debit dan kredit seimbang. Ketidakseimbangan mengindikasikan adanya kesalahan pencatatan yang perlu segera diperbaiki melalui jurnal koreksi. Fungsi ini memperkuat pengawasan terhadap dokumen pendukung dan penerapan prinsip akuntansi.

d. Pengawasan Setiap Akun Transaksi

Melalui neraca saldo, setiap akun dalam buku besar diawasi dengan ketat agar total debit dan kredit tercatat seimbang. Ketelitian dalam proses ini penting untuk menghasilkan laporan keuangan akhir yang akurat, lengkap, dan valid, mencerminkan kondisi keuangan perusahaan dengan tepat.

Untuk memastikan pencatatan transaksi yang sistematis dan terorganisir, perusahaan sering menggunakan COA (chart of account) untuk membantu dalam mengelompokkan akun-akun sesuai dengan jenis transaksi yang terjadi, mempermudah pencatatan dan pelaporan keuangan yang konsisten.

e. Pengambilan Keputusan

Neraca saldo menyediakan data finansial yang terperinci dan valid, yang menjadi dasar pengambilan keputusan manajemen. Dengan informasi tentang aset, liabilitas, dan ekuitas, para pelaku bisnis dapat mengevaluasi kondisi perusahaan dan menentukan strategi atau langkah operasional yang tepat untuk meningkatkan kinerja dan pertumbuhan.

f. Perencanaan Keuangan Bisnis

Neraca saldo mendukung penyusunan perencanaan keuangan yang realistis, membantu perusahaan mengantisipasi risiko serta mengelola sumber daya secara optimal. Rencana yang didasarkan pada data neraca saldo memungkinkan pengelolaan investasi, pengendalian risiko, dan pertumbuhan keuangan perusahaan secara berkelanjutan.

g. Transparansi dan Akuntabilitas

Terakhir, neraca saldo memperkuat transparansi dan akuntabilitas laporan keuangan kepada para pemangku kepentingan. Informasi yang akurat dan dapat diandalkan meningkatkan kepercayaan investor, kreditur, dan otoritas pajak, sehingga memudahkan evaluasi kinerja dan pengambilan keputusan investasi yang lebih tepat dan strategis.

Baca juga: Akuntansi Manajemen: Pengertian, Tujuan & Proses Utamanya

Baca juga: Akuntansi Manajemen: Pengertian, Tujuan & Proses Utamanya

4. Metode Penyusunan Neraca Saldo

Trial balance dibuat dengan tujuan untuk memastikan bahwa entri pembukuan akuntansi telah tercatat secara tepat dan matematis. Tidak heran, apabila trial balance juga digunakan sebagai salah satu prosedur audit finansial sebelum dilanjutkan ke proses analisis data yang lebih rinci.

Dalam penyusunannya, terdapat metode trial balance yang digunakan para akuntan untuk mengelompokkan debit maupun kredit sebelum dimasukkan ke dalam laporan neraca saldo, berikut ini penjelasannya.

a. Metode Total

Pertama, metode total atau total method yang digunakan untuk mencatat debit serta kredit setiap akun besar ke laporan trial balance. Dalam prosesnya, kedua kolom haruslah sama karena metode ini mengikuti metode pembukuan berpasang. Kolom debit akan berisi jumlah debit dan berlaku juga pada kolom kredit.

Penggunaan metode ini pun cukup menghemat waktu karena jumlah keseimbangan saldo dan akun percobaan bisa dipersiapkan ketika hasil penjumlahan telah diperoleh termasuk dalam proses pencatatan deferred revenue agar sesuai dengan prinsip akuntansi yang berlaku.

b. Metode Saldo

Berikutnya, metode saldo atau balance method yang umumnya diaplikasikan untuk memudahkan dalam proses penyusunan pada laporan neraca. Sebab, dasar yang digunakan untuk pencatatan trial balance adalah saldo akun dalam buku besar.

Berbeda dengan metode total, metode saldo memiliki beberapa aturan. Hal tersebut meliputi pencatatan ke kolom debit yang mencakup data saldo aktiva, biaya, saldo tunai, saldo bank, serta kerugian. Sedangkan pencatatan ke kolom kredit mencakup data saldo akun liabilitas, pendapatan, ekuitas, dan keuntungan.

c. Metode Total dan Saldo

Terakhir, metode gabungan dari dua jenis metode sebelumnya, yaitu metode total dan metode saldo. Metode ini memiliki empat kolom yang terdiri atas, dua kolom untuk total kredit dan debit akun buku besar serta dua kolom untuk saldo kredit dan debit.

Untuk nilai, dapat dimasukkan setelah seluruh akun telah tercatat ke dalam kolom. Penggunaan metode total dan saldo sama seperti metode-metode sebelumnya, yaitu untuk menyamakan data yang ada dalam buku besar.

5. Komponen Neraca Saldo

Neraca saldo merupakan bagian penting dalam siklus akuntansi yang tak boleh diabaikan. Memahami struktur neraca saldo membantu pebisnis menyusun laporan keuangan secara efektif dan akurat. Berikut adalah komponen utama yang biasa digunakan dalam format neraca saldo untuk mendukung proses pencatatan dan pelaporan keuangan.

a. Kode Akun

Kode akun adalah kode unik berupa angka atau huruf yang mengidentifikasi dan mengklasifikasikan setiap akun dalam pencatatan transaksi. Penggunaan kode ini memudahkan pengolahan data, koreksi jika ada perubahan, serta pembacaan jenis-jenis balance sheet sehingga keputusan bisnis bisa diambil lebih tepat dan cepat.

b. Nama Akun

Nama akun merujuk pada klasifikasi utama akun dalam akuntansi, yaitu aset, liabilitas, ekuitas, beban, dan pendapatan. Setiap akun memiliki kode unik yang tergabung ke dalam kategori yang sesuai, dan dapat disesuaikan dengan kebutuhan perusahaan untuk mencatat setiap transaksi keuangan secara sistematis.

c. Aset

Aset merupakan komponen vital dalam neraca saldo yang mencerminkan kepemilikan perusahaan, baik barang maupun hak yang dapat menghasilkan manfaat ekonomi di masa depan. Lebih lanjut, aset terbagi menjadi aset lancar seperti kas dan piutang, serta aset tidak lancar seperti aset tetap dan investasi jangka panjang, yang semuanya dicatat secara rinci.

d. Liabilitas

Liabilitas adalah kewajiban yang harus diselesaikan perusahaan saat jatuh tempo, mencakup saldo terhutang akibat transaksi bisnis. Meskipun bernilai dan berwujud seperti aset, liabilitas tidak termasuk dalam kategori aset karena merupakan hak pihak lain yang harus dipenuhi oleh perusahaan.

e. Ekuitas

Ekuitas, atau modal, adalah nilai kepemilikan pemilik dalam perusahaan yang digunakan untuk menjalankan bisnis. Komponen ini mencerminkan kesehatan finansial perusahaan dan terdiri dari dana, aset, maupun kewajiban yang menjadi sumber daya utama dalam aktivitas usaha dan investasi.

f. Debit dan Kredit

Terakhir, debit dan kredit adalah entri yang wajib dicatat dalam setiap transaksi. Debit menambah akun aset dan beban dan dicantumkan di sebelah kiri neraca saldo, sedangkan kredit menambah akun liabilitas dan ekuitas, dicatat di sebelah kanan. Penggunaan yang tepat memastikan balance akuntansi dan pencatatan laporan keuangan yang akurat.

6. Cara Menghitung Neraca Saldo

Ada tiga komponen penting dalam menghitung neraca saldo, yaitu aset, kewajiban, dan ekuitas. Cara menghitung neraca saldo dapat menggunakan rumus persamaan dasar akuntansi yaitu:

(Aset = Kewajiban + Ekuitas)

Rumus ini mencerminkan prinsip akuntansi manajemen yang menyatakan bahwa semua sumber daya yang dimiliki perusahaan (aset) harus sama dengan sumber dana yang digunakan untuk mendapatkannya, yang berasal dari kewajiban (utang) dan ekuitas (modal pemilik).

Dalam praktiknya, setelah mencatat semua transaksi di buku besar dan mengkategorikannya ke dalam akun yang relevan, akuntan akan menghitung total aset, total kewajiban, dan total ekuitas. Kesetaraan antara jumlah total aset dengan jumlah total kewajiban ditambah ekuitas menunjukkan bahwa neraca saldo telah dihitung dengan benar.

7. Contoh Neraca Saldo

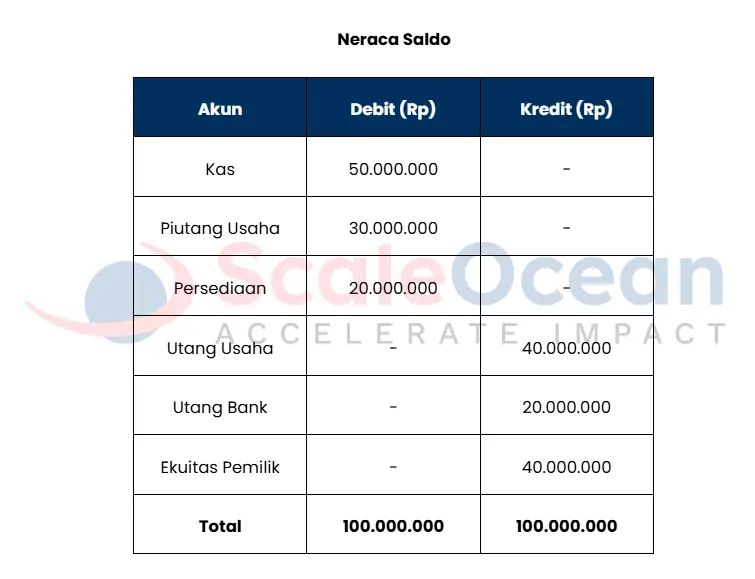

Untuk memahami cara menghitung neraca lebih lanjut, mari kita lihat ilustrasi berikut. Misalkan sebuah perusahaan memiliki aset berupa kas sebesar Rp50.000.000, piutang usaha Rp30.000.000, dan nilai persediaan sebesar Rp20.000.000. Maka, total aset perusahaan adalah Rp100.000.000.

Kemudian, perusahaan memiliki kewajiban berupa utang usaha sebesar Rp40.000.000 dan utang bank Rp20.000.000. Jadi, total kewajiban yang dimiliki perusahaan adalah Rp60.000.000. Ekuitas pemilik, yang bisa termasuk modal saham dan laba ditahan, adalah Rp40.000.000. Dengan menggunakan rumus di atas, maka:

Aset (Rp100.000.000) = kewajiban (Rp60.000.000) + ekuitas (Rp40.000.000)

Penting untuk diingat, cara menghitung neraca ini tidak hanya mengandalkan rumus matematis, tetapi juga pemahaman tentang klasifikasi transaksi keuangan. Kesalahan klasifikasi dapat menyebabkan ketidakseimbangan.

Dalam praktiknya, neraca saldo seringkali diikuti dengan proses penyesuaian dan rekonsiliasi bank untuk memastikan bahwa setiap transaksi telah dicatat dengan benar dan sesuai dengan prinsip akuntansi yang berlaku.

Berdasarkan contoh perhitungan di atas mengenai aset, kewajiban, dan ekuitas, maka langkah selanjutnya adalah menyusun neraca saldo untuk melihat keseimbangan antara sisi debit dan kredit. Berikut ini contoh neraca saldo yang disusun dari data tersebut sebagai gambaran awal sebelum dilakukan proses penyesuaian lebih lanjut.

8. Cara Membuat Neraca Saldo

Cara membuat neraca saldo melibatkan beberapa tahap penting. Mulai dari pengumpulan data hingga review dan analisis. Setiap tahap memiliki peranannya masing-masing dalam memastikan integritas dan keakuratan laporan keuangan. Yuk, langsung simak masing-masing tahapan tersebut.

a. Mencatat Transaksi ke dalam Jurnal

Langkah pertama adalah mencatat semua transaksi ke dalam jurnal umum. Transaksi ini harus tercatat dengan benar, mencakup tanggal, akun yang terpengaruh, dan jumlah yang didebit atau dikredit. Pencatatan ini menjadi dasar bagi pembuatan laporan keuangan yang akurat.

b. Melakukan Posting isi Jurnal ke Buku Besar

Setelah transaksi tercatat di jurnal, langkah selanjutnya adalah memindahkannya ke buku besar. Setiap akun yang terpengaruh oleh transaksi akan diposting ke akun yang sesuai di buku besar. Proses ini membantu mengelompokkan transaksi berdasarkan akun yang lebih terperinci.

c. Membuat Neraca Saldo

Setelah mem-posting transaksi ke buku besar, langkah berikutnya adalah menyusun neraca saldo. Neraca saldo mencakup daftar akun yang memiliki saldo, baik debit maupun kredit. Proses ini akan menunjukkan apakah buku besar sudah seimbang atau tidak.

d. Isi Nama Akun dan Saldo pada Trial Balance

Pada tahap ini, nama akun dan saldo yang telah dihitung sebelumnya dimasukkan ke dalam trial balance. Nama akun yang relevan dicocokkan dengan saldo debit atau kredit yang telah ditentukan di buku besar.

e. Pastikan Keseimbangan Nilai Debit dan Kredit

Langkah penting berikutnya adalah memeriksa keseimbangan antara total saldo debit dan kredit dalam trial balance. Jika keduanya tidak seimbang, hal ini perlu dianalisis lebih lanjut untuk mengidentifikasi kesalahan dalam pencatatan.

f. Menutup Trial Balance

Jika semua saldo telah dicatat dengan benar dan seimbang, langkah terakhir adalah menutup trial balance. Hal ini berarti proses pencatatan transaksi selesai dan siap untuk dipindahkan ke laporan keuangan yang lebih lanjut.

Proses ini sangat penting untuk analisis laporan keuangan, yang memungkinkan perusahaan mengevaluasi kinerja keuangan dan membuat keputusan strategis berdasarkan data yang akurat dan seimbang.

9. Kesimpulan

Itulah pembahasan lengkap mengenai apa itu neraca saldo yang menjadi tahapan penting dalam proses akuntansi sebagai langkah akhir untuk menghasilkan laporan keuangan bisnis. Setiap bisnis membutuhkan laporan keuangan yang akurat dalam menggambarkan kondisi keuangan.

Oleh karena itu, penyusunan neraca saldo yang tepat menjadi salah satu faktor untuk validitas laporan keuangan suatu bisnis. Trial balance disiapkan untuk memeriksa keakuratan nominal saldo antara kredit dan debit. Apabila ada ketidakcocokan, besar kemungkinan terjadi kesalahan selama proses pencatatan transaksi bisnis.

Penyusunan neraca saldo yang tepat adalah kunci untuk memastikan laporan keuangan sesuai dengan kenyataan. Untuk memudahkan proses ini, Anda bisa memanfaatkan software akuntansi ScaleOcean melalui demo gratis, yang dapat mengotomatiskan pencatatan transaksi dan memastikan laporan keuangan yang lebih akurat.

FAQ:

1. Apa itu neraca saldo?

Neraca saldo (trial balance) adalah daftar yang berisi saldo akhir dari semua akun yang ada di buku besar (ledger) pada suatu tanggal tertentu. Tujuan utama pembuatan neraca saldo adalah untuk menguji dan memverifikasi bahwa total saldo debit sama dengan total saldo kredit. Ini adalah langkah penting dalam siklus akuntansi sebelum penyusunan laporan keuangan.

2. Mengapa neraca saldo sangat penting?

Neraca saldo berfungsi sebagai mekanisme kontrol yang krusial dalam pembukuan:

1. Membuktikan Keseimbangan: Ini adalah bukti pertama bahwa sistem pencatatan pembukuan berpasangan (double entry system) telah dilakukan dengan benar, di mana total semua saldo debit sama dengan total semua saldo kredit.

2. Mendeteksi Kesalahan Matematis: Jika Neraca Saldo tidak seimbang, itu mengindikasikan adanya kesalahan matematis saat pencatatan di jurnal atau saat pemindahan (posting) saldo ke buku besar.

3. Dasar Laporan Keuangan: Neraca saldo menjadi sumber data utama dan ringkas untuk menyusun neraca (balance sheet), laporan laba rugi, dan laporan keuangan lainnya.

3. Apa saja jenis-jenis utama neraca saldo?

Dalam siklus akuntansi, Neraca saldo dibuat dalam jenis utama:

1. Neraca Saldo Belum Disesuaikan (Unadjusted Trial Balance): Dibuat setelah semua transaksi diposting dari jurnal umum ke buku besar, tetapi sebelum penyesuaian akhir periode dilakukan.

2. Neraca Saldo Disesuaikan (Adjusted Trial Balance): Dibuat setelah semua jurnal penyesuaian telah diposting. Hal ini adalah yang paling akurat dan langsung digunakan untuk membuat laporan keuangan formal.

3. Neraca Saldo Penutup (Post Closing Trial Balance): Dibuat setelah semua akun nominal (pendapatan dan beban) ditutup ke akun modal. Trial balance ini hanya berisi akun riil (aset, kewajiban, dan ekuitas) yang akan dibawa ke periode akuntansi berikutnya.