Laporan keuangan bisnis seringkali hanya menampilkan gambaran besar, seperti total piutang atau total utang. Masalahnya, angka total ini bisa menutupi kesalahan, membuat rekonsiliasi menjadi rumit, dan menghambat keputusan bisnis karena kurangnya detail. Akibatnya, keuangan terasa tidak transparan.

Solusinya adalah buku besar pembantu (subsidiary ledger). Buku ini adalah rincian yang menguraikan setiap transaksi akun di buku besar umum. Misalnya, total utang dipecah menjadi daftar detail kepada siapa saja perusahaan berutang. Dengan begitu, data menjadi lebih akurat, transparan, dan proses audit pun lebih mudah.

Artikel ini akan memandu Anda memahami semua tentang buku besar pembantu, mulai dari fungsi, jenis-jenis, hingga bagaimana proses pencatatannya langsung. Kami juga akan menunjukkan bagaimana software akuntansi modern dapat mengubah tugas administratif ini menjadi alat strategis untuk mendukung pertumbuhan bisnis Anda.

- Buku besar pembantu adalah langkah awal untuk mengelola detail transaksi keuangan perusahaan secara lebih terperinci dan akurat.

- Mengenali perbedaan fundamental antara buku besar umum dan pembantu membantu dalam menyusun struktur akuntansi yang lebih rapi dan terkontrol.

- Berbagai fungsi dan manfaat buku besar pembantu, mulai dari memberikan rincian transaksi hingga memperkuat pengendalian internal keuangan perusahaan.

- Terdapat berbagai jenis buku besar pembantu yang umum digunakan, seperti untuk piutang, utang, persediaan, dan aset tetap sesuai kebutuhan bisnis.

- Software akuntansi ScaleOcean dapat membantu mengotomatisasi buku besar pembantu menjadi lebih mudah dan fokus pada analisis strategis.

1. Apa Itu Buku Besar Pembantu?

Buku besar pembantu atau yang sering disebut subsidiary ledger adalah sekelompok akun sejenis yang memberikan rincian lebih lanjut untuk sebuah akun kontrol di dalam buku besar umum. Buku besar pembantu adalah catatan pendukung yang memecah ringkasan tersebut menjadi komponen-komponen yang lebih kecil dan mudah dikelola.

Misalnya, akun piutang usaha di buku besar umum hanya menunjukkan total saldo dari semua pelanggan yang berutang kepada perusahaan. Namun, buku besar pembantu adalah alat yang akan mencatat secara terpisah saldo piutang untuk setiap pelanggan individu, seperti pelanggan A, pelanggan B, dan seterusnya.

Keberadaan subsidiary ledger ini tidak menggantikan fungsi buku besar umum, melainkan melengkapinya. Total saldo dari semua akun dalam sebuah buku besar pembantu harus sama persis dengan saldo akun kontrolnya di buku besar umum.

Proses untuk memastikan kesamaan saldo ini disebut rekonsiliasi. Penggunaan buku besar pembantu memungkinkan perusahaan untuk menjaga buku besar umum tetap ringkas dengan detail transaksi individual. Hal ini penting bagi perusahaan dengan volume transaksi yang tinggi.

Baca juga: Manajemen Piutang: Pengertian, Contoh & Tujuannya

Baca juga: Manajemen Piutang: Pengertian, Contoh & Tujuannya

2. Perbedaan Buku Besar Umum vs Buku Besar Pembantu

Buku besar umum (general ledger) berfungsi sebagai pusat informasi ringkasan yang mencatat total saldo setiap akun, seperti total piutang, utang, dan persediaan. Sementara itu, buku besar pembantu (subsidiary ledger) memberikan rincian dari akun-akun kontrol tersebut, misalnya daftar saldo per pelanggan atau per pemasok.

Dengan demikian, buku besar umum menawarkan gambaran makro, sedangkan buku besar pembantu memberikan detail mikro yang lebih operasional sebagai bagian penting dari siklus akuntansi adalah sistem yang terstruktur. Dalam penggunaannya, buku besar umum menjadi dasar penyusunan laporan keuangan seperti neraca dan laporan laba rugi

Sementara itu, buku besar pembantu lebih sering dipakai untuk kebutuhan manajerial sehari-hari seperti penagihan atau pengawasan persediaan. Karena saling terhubung, total saldo dalam subsidiary ledger harus selalu sesuai dengan saldo akun kontrolnya, sehingga rekonsiliasi menjadi langkah penting untuk menjaga konsistensi data.

3. Fungsi dan Manfaat Utama Buku Besar Pembantu

Penggunaan buku besar pembantu dalam sistem akuntansi perusahaan bukanlah tanpa alasan. Alat ini menawarkan serangkaian fungsi dan manfaat strategis yang secara langsung berdampak pada kesehatan dan efisiensi keuangan.

Penggunaan buku besar pembantu dalam sistem akuntansi perusahaan bukanlah tanpa alasan. Alat ini menawarkan serangkaian fungsi dan manfaat strategis yang secara langsung berdampak pada kesehatan dan efisiensi keuangan.

Semua pihak dapat merasakan keuntungan dari data yang lebih terorganisir dan terperinci, termasuk dalam penerapan periodic inventory system untuk pengelolaan stok. Manfaat ini tidak hanya terbatas pada kemudahan pencatatan, tetapi juga meluas ke area pengendalian internal, analisis keuangan, dan efisiensi operasional.

Dengan memisahkan data rinci dari ringkasan utama, perusahaan dapat mengelola informasi keuangan dengan lebih efektif. Berikut beberapa fungsi dan manfaat utama dari implementasi buku besar pembantu:

a. Memberikan Rincian Transaksi yang Lebih Detail dan Jelas

Buku besar pembantu menyajikan data transaksi secara lebih rinci dibandingkan buku besar umum. Melalui buku besar pembantu utang, Anda dapat melihat utang per pemasok lengkap dengan jatuh tempo dan rincian faktur yang belum dibayar.

Tim manajemen dapat dengan mudah melihat pelanggan dengan tunggakan terbesar, pemasok yang perlu segera dibayar, atau persediaan yang cepat habis. Tanpa rincian tersebut, perusahaan akan kesulitan mengelola hubungan bisnis dan berisiko mengalami masalah reputasi serta arus kas.

b. Mempermudah Pencarian Kesalahan dan Proses Rekonsiliasi

Ketika terjadi selisih antara catatan internal dengan laporan eksternal (seperti laporan bank atau konfirmasi saldo dari pemasok), proses pencarian kesalahan bisa menjadi sangat rumit jika hanya mengandalkan buku besar umum. Buku besar pembantu menyederhanakan proses ini secara signifikan.

Jika saldo akun kontrol piutang usaha di buku besar umum tidak cocok, akuntan tidak perlu memeriksa ribuan transaksi, melainkan cukup fokus pada buku besar pembantu piutang. Dengan data yang sudah terkelompokkan per pelanggan atau per pemasok, proses identifikasi kesalahan menjadi lebih cepat dan efisien.

Rekonsiliasi bulanan antara buku besar pembantu dan akun kontrol di buku besar umum menjadi langkah verifikasi penting untuk memastikan ketepatan posting transaksi. Proses ini menjaga integritas data dan mempersiapkan perusahaan sebelum menyusun neraca saldo dalam siklus akuntansi.

c. Memperkuat Pengendalian Internal (Internal Control) Keuangan

Buku besar pembantu memiliki peran penting dalam memperkuat sistem internal control perusahaan. Dengan adanya pemisahan tugas, di mana staf yang berbeda dapat ditugaskan untuk mengelola buku besar pembantu yang berbeda, risiko kecurangan atau kesalahan dapat diminimalkan.

Pemisahan ini menciptakan mekanisme saling periksa (checks and balances) yang alami. Selain itu, adanya catatan yang terperinci memungkinkan manajer untuk melakukan audit dan peninjauan secara berkala dengan lebih mudah.

Manajer dapat memverifikasi transaksi spesifik atau saldo individual tanpa harus mengganggu integritas buku besar umum. Hal ini tidak hanya membantu mendeteksi anomali lebih awal tetapi juga memberikan jejak audit (audit trail) yang jelas, yang sangat dihargai oleh auditor eksternal.

d. Mengelola Volume Transaksi yang Besar secara Lebih Efisien dan Terorganisir

Bagi perusahaan yang sedang berkembang atau yang secara alami memiliki volume transaksi harian yang tinggi, mengandalkan buku besar umum saja akan sangat tidak praktis. Bayangkan sebuah perusahaan ritel dengan ribuan pelanggan, mencatat setiap transaksi penjualan kredit di buku besar umum akan membuatnya sangat besar dan sulit dikelola.

Menurut Bhineka Update, dengan memindahkan detail transaksi ke buku besar pembantu, buku besar umum tetap ringkas dan fokus pada informasi keuangan utama. Pemisahan ini membuat alur kerja lebih efisien, memungkinkan tim akuntansi menangani banyak transaksi tanpa mengurangi akurasi atau kecepatan pelaporan.

e. Mempermudah Pemantauan Saldo Piutang dan Utang

Buku besar pembantu mempermudah pemantauan saldo piutang dan utang secara real-time untuk setiap pelanggan maupun pemasok. Dengan pencatatan terpisah, perusahaan dapat melihat tagihan yang belum dibayar, faktur yang mendekati jatuh tempo, dan kewajiban yang perlu segera diselesaikan.

Data yang selalu ter-update membantu tim keuangan menentukan prioritas penagihan serta menyusun jadwal pembayaran dengan lebih rapi. Hasilnya, perusahaan dapat menghindari keterlambatan, menjaga hubungan dengan pemasok, dan menjaga stabilitas arus kas.

f. Menyediakan Data Akurat untuk Pengambilan Keputusan

Buku besar pembantu menyediakan data transaksi yang lebih detail dibandingkan buku besar umum, sehingga manajemen dapat memahami kondisi keuangan dengan lebih akurat. Informasi per pelanggan, pemasok, atau persediaan membantu mengidentifikasi pola pembayaran, menilai performa pemasok, dan memperkirakan kebutuhan kas.

Data yang akurat ini menjadi dasar keputusan strategis, mulai dari penetapan limit kredit hingga perencanaan pembelian. Dengan akses cepat ke informasi detail, perusahaan dapat merespons perubahan lebih cepat, mengurangi risiko kesalahan, dan membuat keputusan yang benar-benar berbasis data.

4. Jenis-jenis Buku Besar Pembantu yang Paling Umum Digunakan

Setiap perusahaan memiliki kebutuhan yang berbeda, namun ada beberapa jenis buku besar pembantu yang hampir selalu ditemukan dalam sistem akuntansi modern. Jenis-jenis ini terkait langsung dengan akun yang memiliki volume transaksi tinggi dan memerlukan pemantauan.

Dari pengelolaan arus kas masuk hingga pemantauan aset perusahaan, setiap jenis subsidiary ledger memiliki peran spesifik. Berikut adalah empat jenis buku besar pembantu yang paling umum digunakan dan sangat vital bagi operasional bisnis:

a. Buku Besar Pembantu Piutang (Accounts Receivable Subsidiary Ledger)

Ini adalah salah satu jenis buku besar pembantu yang paling krusial, terutama bagi perusahaan yang menjual barang atau jasa secara kredit. Buku besar pembantu piutang berisi catatan terperinci untuk setiap pelanggan yang memiliki utang kepada perusahaan.

Setiap pelanggan memiliki akunnya sendiri di dalam ledger ini, yang mencatat semua faktur penjualan, pembayaran yang diterima, dan saldo akhir. Dengan ini, tim keuangan dapat dengan mudah mengelola proses penagihan, memantau umur piutang, dan mengidentifikasi pelanggan yang terlambat membayar.

Data dari ledger ini juga sangat penting untuk menghitung rasio keuangan vital seperti accounts receivable turnover, yang mengukur efektivitas perusahaan dalam menagih piutangnya. Akun kontrol untuk ledger ini di buku besar umum adalah piutang usaha (accounts receivable).

b. Buku Besar Pembantu Utang (Accounts Payable Subsidiary Ledger)

Buku besar pembantu utang mencatat detail kewajiban perusahaan kepada setiap pemasok dalam akun terpisah. Informasi ini membantu perusahaan memantau faktur, pembayaran, dan saldo utang secara akurat untuk mengelola arus kas keluar.

Informasi detail ini membantu perusahaan merencanakan pembayaran secara strategis, memanfaatkan diskon pembayaran lebih awal, dan menjaga hubungan baik dengan pemasok. Memahami account payable adalah kunci untuk mengelola likuiditas perusahaan. Akun kontrol yang sesuai di buku besar umum adalah utang usaha (accounts payable).

c. Buku Besar Pembantu Persediaan (Inventory Subsidiary Ledger)

Bagi perusahaan manufaktur, grosir, atau ritel, buku besar pembantu persediaan sangatlah vital. Ledger ini berisi catatan detail untuk setiap jenis barang persediaan yang dimiliki perusahaan. Informasi yang dicatat bisa mencakup kuantitas unit, biaya per unit, lokasi penyimpanan, dan total nilai untuk setiap item.

Manajemen dapat memantau persediaan secara real-time, mengidentifikasi barang slow-moving, dan merencanakan pembelian ulang dengan lebih akurat. Informasi ini membantu mencegah stockout maupun overstocking, dengan akun kontrol utama berupa persediaan barang dagang.

d. Buku Besar Pembantu Aset Tetap (Fixed Asset Subsidiary Ledger)

Perusahaan dengan banyak aset tetap seperti gedung, mesin, kendaraan, dan peralatan akan sangat diuntungkan dengan adanya buku besar pembantu aset tetap. Ledger ini menyediakan catatan rinci untuk setiap aset tetap individual.

Informasi yang dicatat meliputi tanggal perolehan, harga perolehan, metode penyusutan, akumulasi penyusutan, dan nilai buku aset tersebut. Memiliki catatan terperinci ini mempermudah perhitungan beban penyusutan tahunan, pelacakan lokasi aset, dan perencanaan penggantian atau pelepasan aset.

Ini juga sangat penting untuk tujuan pelaporan pajak dan asuransi. Akun kontrolnya di buku besar umum bisa berupa aset tetap atau kategori spesifik seperti mesin, kendaraan, dan geedung.

e. Buku Besar Pembantu Kas dan Bank (Cash and Bank Subsidiary Ledger)

Buku besar pembantu kas dan bank mencatat seluruh transaksi kas masuk dan keluar dari setiap rekening secara terperinci. Setiap buku pembantu biasanya dipisah berdasarkan jenis rekening, seperti kas kecil, kas operasional, atau rekening bank tertentu.

Hal ini memberikan visibilitas yang lebih jelas atas pergerakan kas harian. Dengan ledger ini, tim keuangan lebih mudah melakukan rekonsiliasi kas dan mendeteksi selisih lebih awal.

Pencatatan yang rapi juga membantu mengidentifikasi pola pengeluaran, merencanakan kebutuhan kas, dan memastikan saldo selalu mencerminkan kondisi aktual. Pendekatan ini sangat penting bagi perusahaan yang memiliki banyak transaksi harian atau beberapa rekening bank aktif.

5. Sumber Pencatatan Buku Besar Pembantu

Dalam sistem akuntansi, sumber pencatatan adalah dasar dari setiap transaksi yang tercatat dalam laporan keuangan. Tanpa sumber yang sah dan valid, transaksi bisa dianggap tidak berdasar dan dapat merusak integritas laporan keuangan perusahaan.

Oleh karena itu, pemahaman yang mendalam tentang sumber pencatatan buku besar pembantu sangat penting. Hal ini bertujuan untuk menjaga akurasi dan keandalan data keuangan perusahaan.

a. Apa Saja Sumber Pencatatan dalam Buku Besar Pembantu?

Sumber pencatatan dalam buku besar pembantu adalah bukti transaksi yang mempengaruhi perubahan saldo akun, seperti akun utang dan piutang. Berikut adalah beberapa sumber utama yang biasa digunakan untuk pencatatan di buku besar pembantu:

- Faktur Penjualan

Ini adalah bukti transaksi ketika terjadi penjualan secara kredit, yang menjadi sumber utama dalam buku pembantu piutang. - Faktur Pembelian

Digunakan ketika perusahaan membeli barang atau jasa secara kredit. Faktur ini menjadi dasar dalam pencatatan di buku pembantu utang. - Nota Debit dan Nota Kredit

Dokumen ini digunakan untuk penyesuaian transaksi, pengembalian barang, atau koreksi atas transaksi yang sebelumnya dilakukan. - Bukti Kas Masuk dan Kas Keluar

Dokumen ini menunjukkan aliran uang yang masuk dan keluar dari perusahaan, baik dari pelanggan maupun pemasok, yang penting untuk memperbarui saldo utang dan piutang. - Kuitansi dan Bukti Transfer Bank

Digunakan sebagai penguat atas pembayaran atau penerimaan uang, memastikan transaksi tercatat dengan benar. - Jurnal Khusus atau Jurnal Umum

Semua transaksi awalnya dicatat di jurnal, lalu diposting ke dalam buku besar pembantu untuk dipecah ke dalam akun yang lebih rinci.

b. Bagaimana Proses Pencatatan dalam Buku Besar Pembantu?

Pencatatan yang tepat dalam buku besar pembantu adalah langkah penting untuk memastikan keakuratan data keuangan perusahaan. Secara umum, ada dua pendekatan yang digunakan dalam proses pencatatan di buku besar pembantu:

- Pencatatan Langsung dari Jurnal Khusus

Transaksi yang berkaitan langsung dengan utang dan piutang dicatat terlebih dahulu di jurnal khusus (misalnya jurnal penjualan atau pembelian). Setelah itu, data dipindahkan ke akun masing-masing dalam buku besar pembantu. - Penyusunan Daftar Saldo Akhir

Pada akhir periode (misalnya akhir bulan), dibuat daftar saldo berdasarkan catatan harian yang ada di buku besar pembantu. Daftar ini harus cocok dengan saldo yang ada di akun kontrol buku besar umum. Jika terdapat ketidaksesuaian, perlu dilakukan investigasi untuk menemukan sumber perbedaan tersebut.

6. Contoh Proses Pencatatan Buku Besar Pembantu

Setelah memahami tahapan prosedural yang membentuk proses pencatatan buku besar pembantu mulai dari identifikasi transaksi di jurnal hingga langkah rekonsiliasi akhir penting untuk memvisualisasikan bagaimana langkah-langkah ini berjalan dalam konteks nyata.

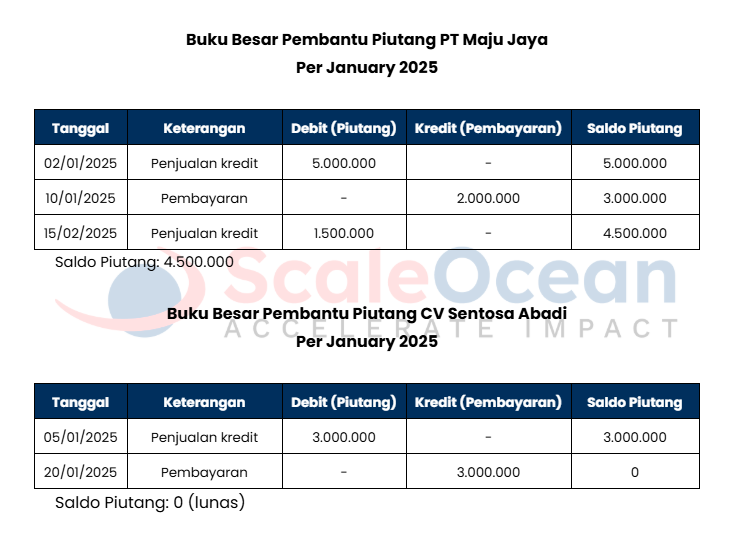

Berikut adalah ilustrasi konkret bagaimana setiap transaksi piutang diproses dan dicatat, serta bagaimana saldo pelanggan diperbarui dalam format subsidiary ledger piutang:

Perusahaan dagang Toko Sinar Jaya menjual barang dagangan secara kredit kepada beberapa pelanggannya (PT Maju Jaya dan CV Sentosa Abadi). Berikut transaksi bulan Januari 2025:

- 02 Januari 2025: Penjualan kredit kepada pelanggan A (PT Maju Jaya) sebesar Rp5.000.000.

- 05 Januari 2025: Penjualan kredit kepada pelanggan B (CV Sentosa Abadi) sebesar Rp3.000.000.

- 10 Januari 2025: Pelanggan A membayar sebagian piutangnya sebesar Rp2.000.000.

- 15 Januari 2025: Penjualan kredit kembali kepada Pelanggan A sebesar Rp1.500.000.

- 20 Januari 2025: Pelanggan B melunasi seluruh piutangnya Rp3.000.000.

Setelah diidentifikasi masing-masing transaksi yang terjadi kita dapat memulai proses pencatatan ke buku besar pembantu menggunakan format staffel sebagai berikut:

Melalui pencatatan ke dalam subsidiary ledger, perusahaan dapat memantau saldo setiap akun seperti akun piutang setiap pelanggan secara lebih rinci. Dengan demikian, pengendalian saldo per akun menjadi lebih mudah sekaligus membantu memastikan kelancaran arus kas perusahaan dan memudahkan pencatatan buku besar umum tanpa ada kesalahan.

Melalui pencatatan ke dalam subsidiary ledger, perusahaan dapat memantau saldo setiap akun seperti akun piutang setiap pelanggan secara lebih rinci. Dengan demikian, pengendalian saldo per akun menjadi lebih mudah sekaligus membantu memastikan kelancaran arus kas perusahaan dan memudahkan pencatatan buku besar umum tanpa ada kesalahan.

Di era digital, software akuntansi menjadi solusi modern untuk proses keuangan. Sistem akuntansi ScaleOcean dapat mengintegrasikan buku besar pembantu secara efisien dengan rekonsiliasi real-time, sehingga tugas administratif berubah menjadi analisis strategis yang mendorong pertumbuhan bisnis.

Baca juga: Payback Period: Definisi, Rumus, dan Cara Menghitungnya

7. Kesimpulan

Buku besar pembantu menyediakan rincian transaksi yang memperkuat kontrol internal dan mempermudah rekonsiliasi. Data yang lebih detail membantu manajemen membuat keputusan yang lebih akurat. Karena itu, buku besar pembantu menjadi komponen strategis dalam sistem akuntansi modern.

Software akuntansi ScaleOcean menyederhanakan pencatatan dan rekonsiliasi sehingga data keuangan menjadi aset strategis bagi pertumbuhan. Jika Anda ingin meningkatkan pengelolaan buku besar pembantu, Anda dapat menjadwalkan demo gratis untuk melihat bagaimana solusi ini membantu bisnis berkembang lebih efektif.

FAQ:

1. Apakah yang dimaksud dengan buku besar pembantu?

Buku besar pembantu adalah buku besar terperinci yang menguraikan secara rinci transaksi dalam akun kontrol tertentu. Buku besar ini menyediakan informasi mendalam untuk pelacakan transaksi yang lebih baik.

2. Apa saja contoh akun yang biasanya memiliki buku besar pembantu?

Biasanya yang dicatat dalam buku pembantu ini adalah akun utang, piutang, inventaris, akun tetap, rekening bank, penjualan, pendapatan dan lain sebagainya.

3. Apakah buku pembantu termasuk media pencatatan akuntansi?

Buku besar pembantu merupakan bagian dari siklus pencatatan akuntansi yang tidak boleh dilewatkan oleh bisnis. Buku pembantu ini mempunyai banyak manfaat seperti memudahkan proses analisis transaksi bisnis Anda.