Keputusan investasi yang tepat adalah fondasi stabilitas keuangan perusahaan dalam jangka panjang. Di sinilah capital budgeting memainkan peran kunci sebagai instrumen strategis untuk memastikan setiap modal yang keluar benar-benar memberikan nilai tambah bagi pertumbuhan bisnis dan meningkatkan profitabilitas.

Namun, mengalokasikan modal besar tanpa perhitungan matang sering kali menjadi jebakan bagi banyak bisnis. Keputusan investasi yang hanya mengandalkan intuisi berisiko besar memicu kerugian finansial yang fatal, menghambat arus kas, bahkan mengancam kelangsungan operasional perusahaan akibat kesalahan proyeksi.

Metode penganggaran modal hadir sebagai solusi objektif untuk meminimalkan risiko tersebut melalui penilaian kelayakan yang ketat. Artikel ini akan membahas lebih lanjut tentang pengertian capital budgeting, manfaat, cara menghitungnya, hingga strategi pengelolaannya agar setiap keputusan investasi Anda lebih terarah.

- Capital budgeting adalah proses evaluasi proyek investasi jangka panjang untuk memastikan bahwa investasi tersebut dapat meningkatkan nilai dan keuntungan perusahaan di masa depan.

- Manfaat penganggaran modal meliputi mengidentifikasi risiko, menyusun rencana keuangan, meningkatkan kepercayaan investor, dan menunjukkan sisi keuntungan

- Metode yang umum digunakan dalam capital budgeting di antaranya NPV, IRR, PP, dan ARR.

- Software Akuntansi ScaleOcean membantu merencanakan anggaran, mengelola biaya, dan meningkatkan akurasi dalam pengambilan keputusan bisnis.

Apa itu Capital Budgeting?

Capital budgeting adalah proses untuk menilai dan merencanakan investasi jangka panjang, seperti pembelian mesin, proyek R&D, atau ekspansi pabrik, untuk menilai kelayakan keuangan. Tujuannya adalah memaksimalkan nilai perusahaan dengan memilih proyek yang memberikan return terbaik dan sejalan dengan tujuan strategis.

Metode yang digunakan dalam penganggaran modal meliputi Net Present Value (NPV), Internal Rate of Return (IRR), dan Payback Period. Masing-masing metode memiliki keunggulan dan aplikasi yang berbeda, tergantung pada karakteristik proyek dan kebutuhan perusahaan.

Penting untuk melakukan analisis yang matang dalam capital budgeting guna meminimalkan risiko investasi yang tidak menguntungkan. Dengan demikian, perusahaan dapat mengalokasikan sumber daya ke proyek yang paling memberikan nilai tambah bagi bisnis.

Tahukah Anda mengapa efektivitas investasi modal menjadi penentu keberlanjutan jangka panjang bisnis? Menurut kajian Financial Professionals, keputusan capital budgeting yang baik membuka peluang pertumbuhan pendapatan, inovasi produk, dan penghematan biaya melalui alokasi sumber daya secara strategis untuk masa depan bisnis.

Baca juga: Cost Benefit Analysis: Pengertian dan Tahapannya

Baca juga: Cost Benefit Analysis: Pengertian dan Tahapannya

Apa Manfaat Capital Budgeting?

Manfaat capital budgeting mencakup pengambilan keputusan yang terukur melalui analisis dan data, efisiensi dalam mengalokasikan dana ke proyek menguntungkan, manajemen risiko dengan mengidentifikasi potensi kegagalan investasi, serta meningkatkan daya saing perusahaan melalui investasi strategis yang tepat.

Berikut manfaat utama dari penganggaran modal adalah:

1. Mengidentifikasi dan Mengelola Risiko

Capital budgeting memungkinkan perusahaan untuk mengidentifikasi potensi risiko yang dapat memengaruhi kelayakan sebuah proyek. Dengan analisis risiko yang menyeluruh, perusahaan dapat mengantisipasi tantangan, seperti fluktuasi harga dan perubahan pasar.

Metode seperti analisis sensitivitas dapat membantu mengukur dampak dari perubahan variabel kunci terhadap hasil proyek. Langkah mitigasi juga dapat digunakan untuk memastikan proyek berjalan sesuai rencana dan meminimalkan risiko yang mungkin terjadi, seperti menggunakan payback period untuk mengukur risiko likuiditas proyek.

2. Menyusun Rencana Keuangan Jangka Panjang

Dalam capital budgeting, perusahaan merencanakan kebutuhan modal untuk proyek-proyek besar. Proses ini membantu menentukan sumber dana yang tepat, baik dari pendanaan internal, utang, atau penerbitan saham.

Dalam pengambilan keputusan bisnis, pertimbangan tidak hanya berfokus pada biaya langsung, tetapi juga biaya peluang adalah salah satu faktor krusial. Ini merujuk pada manfaat yang hilang ketika perusahaan memilih satu proyek dan mengabaikan proyek lain.

Rencana ini memastikan alokasi sumber daya yang efisien, menghindari kekurangan likuiditas, dan memungkinkan perusahaan untuk tetap mengelola pengeluaran sesuai dengan kemampuan finansial yang ada. Dengan proyeksi yang akurat, proyek jangka panjang dapat berjalan tanpa hambatan keuangan.

3. Meningkatkan Kepercayaan Investor

Melalui capital budgeting yang transparan dan berbasis data, perusahaan dapat menunjukkan bahwa keputusan investasi didasarkan pada analisis yang matang. Hal ini meningkatkan kredibilitas dan kepercayaan investor.

Investor lebih cenderung untuk menanamkan modal mereka dalam perusahaan yang menggunakan metode yang terstruktur untuk menilai proyek. Laporan yang jelas mengenai proyeksi arus kas dan tingkat pengembalian menunjukkan potensi keuntungan dan membangun kepercayaan yang lebih besar.

4. Menunjukkan Sisi Keuntungan Proyek kepada Investor

Capital budgeting membantu perusahaan untuk memperlihatkan potensi keuntungan dari suatu proyek kepada investor. Dengan menggunakan data yang akurat dan proyeksi yang realistis, perusahaan dapat menunjukkan hasil yang dapat diharapkan dari proyek tersebut.

Perusahaan dapat meyakinkan investor bahwa proyek tersebut layak didanai, dengan memberikan gambaran yang jelas tentang pengembalian investasi yang potensial. Proyeksi yang mendalam ini mempermudah keputusan investasi yang lebih informasional, misalnya dengan menghitung internal rate of return.

5. Menghindarkan Proyek dari Oknum yang Tidak Bertanggung Jawab

Dengan proses capital budgeting yang transparan, perusahaan dapat meminimalkan potensi penyalahgunaan dana dalam proyek-proyek besar. Pengawasan yang ketat terhadap anggaran membantu menghindari praktik markup dan pemborosan.

Setiap pengeluaran yang dilakukan dapat dipantau dan dikontrol lebih efektif. Hal ini memastikan bahwa dana perusahaan digunakan secara efisien, memaksimalkan hasil investasi dan meminimalkan potensi kerugian yang tidak perlu.

Apa Saja Tahapan dalam Capital Budgeting?

Proses penganggaran modal bukanlah aktivitas tunggal, melainkan serangkaian tahapan yang sistematis dan saling terkait. Setiap tahap memiliki peran penting untuk memastikan keputusan investasi yang diambil benar-benar optimal dan sejalan dengan strategi perusahaan.

Mengikuti tahapan ini secara disiplin membantu meminimalkan bias dan kesalahan dalam pengambilan keputusan. Berikut langkah dan tahapan capital budgeting, diantaranya:

1. Identifikasi Peluang Investasi

Tahap pertama adalah pencarian dan identifikasi peluang investasi yang potensial. Ide-ide proyek bisa datang dari berbagai sumber, seperti departemen riset dan pengembangan, tim pemasaran yang melihat peluang pasar baru, atau tim operasional yang mengusulkan penggantian mesin untuk efisiensi.

Cost of capital adalah tingkat pengembalian minimum yang harus diperoleh perusahaan dari investasi. Tujuan dari tahap ini adalah mengumpulkan sebanyak mungkin proposal proyek yang relevan dengan tujuan strategis perusahaan.

Setelah proposal terkumpul, tim melakukan penyaringan awal untuk menyeleksi proyek-proyek yang paling menjanjikan dan layak dianalisis lebih lanjut. Tim menetapkan kriteria penyaringan berdasarkan keselarasan dengan visi perusahaan, potensi skala, dan ketersediaan sumber daya awal. Proses ini memastikan perusahaan memfokuskan waktu dan tenaga hanya pada peluang yang paling berharga.

2. Estimasi Arus Kas

Tahap ini merupakan jantung dari analisis capital budgeting. Di sini, tim keuangan bertugas untuk memperkirakan semua arus kas masuk (inflows) dan arus kas keluar (outflows) yang akan dihasilkan oleh proyek selama umur ekonomisnya. Akurasi dalam estimasi arus kas sangat menentukan kualitas hasil analisis.

Proses ini melibatkan estimasi investasi awal, proyeksi pendapatan, biaya operasional, pajak, hingga nilai sisa aset di akhir proyek. Penggunaan teknik seperti cash flow forecasting yang andal menjadi sangat krusial. Kesalahan kecil dalam proyeksi dapat menyebabkan keputusan investasi yang keliru dan berpotensi merugikan perusahaan.

3. Analisis Kuantitatif

Capital budgeting melibatkan penggunaan berbagai metode kuantitatif untuk menilai proposal investasi, seperti Net Present Value (NPV), Internal Rate of Return (IRR), Payback Period (PP), dan Average Rate of Return (ARR). Setiap metode ini memberikan wawasan berbeda mengenai potensi keuangan dan pengembalian investasi.

4. Analisis Kualitatif

Selain analisis kuantitatif, faktor kualitatif juga perlu diperhatikan dalam capital budgeting. Ini mencakup aspek-aspek non-finansial yang mungkin memengaruhi keputusan investasi, seperti reputasi merek, dampak sosial, dan risiko yang tidak dapat diukur dengan angka.

Analisis kualitatif membantu perusahaan memahami elemen-elemen strategis yang dapat memperkuat posisi pasar mereka. Keputusan investasi yang hanya mengandalkan angka saja bisa mengabaikan potensi dampak jangka panjang yang lebih besar, yang dapat mempengaruhi keberlanjutan dan pertumbuhan perusahaan.

5. Keputusan Implementasi Proyek

Setelah sebuah proyek disetujui dan didanai, tahap implementasi dimulai. Pada fase ini, dana yang telah dianggarkan mulai dibelanjakan sesuai dengan rencana untuk pengadaan aset, pembangunan, atau kegiatan lain yang diperlukan. Manajemen proyek memegang peranan kunci untuk memastikan eksekusi berjalan tepat waktu dan sesuai anggaran.

Selama implementasi, pengawasan yang ketat terhadap pengeluaran sangatlah penting. Perbedaan antara anggaran dan realisasi biaya harus dipantau secara cermat untuk menghindari pembengkakan biaya (cost overrun). Komunikasi yang efektif antara tim keuangan dan tim proyek menjadi faktor sukses utama di tahap ini.

6. Monitoring dan Evaluasi

Tahap terakhir dari siklus capital budgeting melibatkan pemantauan dan evaluasi kinerja proyek setelah diimplementasikan. Perusahaan sering menyebut tahap ini sebagai post-audit. Tim membandingkan hasil aktual proyek dengan proyeksi yang dibuat pada tahap analisis.

Proses monitoring ini memberikan umpan balik yang sangat berharga bagi perusahaan. Ketika menemukan penyimpangan signifikan, manajemen segera mengambil tindakan korektif.

Selain itu, tim memanfaatkan pembelajaran dari keberhasilan atau kegagalan proyek untuk memperbaiki proses capital budgeting di masa depan, sehingga pengambilan keputusan investasi menjadi semakin tepat.

Baca juga: Contoh Laporan Laba Rugi dan Fungsinya Bagi Bisnis

Metode-Metode Capital Budgeting & Contohnya

Metode penganggaran modal untuk menilai kelayakan proyek meliputi NPV, yang menghitung selisih nilai arus kas masuk dan investasi awal; IRR, yang menentukan tingkat pengembalian yang membuat NPV nol; PBP, yang menghitung waktu pengembalian investasi; dan PI, yang menunjukkan rasio nilai arus kas terhadap investasi awal.

Berikut beberapa metode capital budgeting dan contoh penerapannya:

1. Net Present Value (NPV)

Metode Net Present Value (NPV) menjadi metode utama dalam capital budgeting karena keandalannya. Metode ini menghitung selisih antara nilai sekarang (present value) dari seluruh arus kas masuk yang diharapkan di masa depan dengan nilai sekarang dari investasi awal.

Proyek dianggap layak jika NPV-nya positif, karena NPV menegaskan bahwa perusahaan menilai uang hari ini lebih berharga daripada uang di masa depan. Efektivitas metode ini dalam menilai kelayakan investasi bukan sekadar teori.

Dilansir dari Corporate Finance Institute, perusahaan yang menggunakan metode net present value dalam capital budgeting dapat meningkatkan pengembalian investasi hingga 15% dibandingkan dengan perusahaan yang tidak menggunakan metode ini. Hal ini terbukti memperkuat keputusan investasi jangka panjang yang lebih menguntungkan.

Contoh Kasus:

Sebuah proyek memerlukan investasi awal sebesar Rp500.000.000 dan menghasilkan arus kas dengan present value Rp600.000.000.

Perhitungan NPV:

NPV = (Present Value arus kas) – (Investasi awal)

NPV = Rp600.000.000 – Rp500.000.000

NPV = Rp100.000.000

Karena NPV bernilai positif (Rp100 juta), proyek ini layak diterima karena memberikan pengembalian lebih besar dari tingkat keuntungan yang disyaratkan (required rate of return).

2. Internal Rate of Return (IRR)

Metode capital budgeting berikutnya adalah Internal Rate of Return (IRR), yang sering digunakan untuk mengukur tingkat pengembalian yang diharapkan dari sebuah investasi. Secara teknis, IRR adalah tingkat diskonto yang membuat NPV proyek sama dengan nol.

Proyek diterima jika IRR lebih besar dari biaya modal perusahaan, yang merepresentasikan tingkat keuntungan riil yang dihasilkan oleh investasi tersebut.

Contoh Kasus:

Perusahaan membandingkan dua proyek dengan biaya modal sebesar Rp200.000.000. Proyek A diharapkan memberikan pengembalian 20% per tahun selama 5 tahun, sedangkan Proyek B memberikan pengembalian 15% per tahun selama 8 tahun.

Perhitungan IRR:

Proyek A:

IRR Proyek A = (Rp200.000.000 + (20% × Rp200.000.000)) / 5 tahun

= Rp240.000.000 / 5 tahun

= Rp48.000.000 per tahun

Proyek B:

IRR Proyek B = (Rp200.000.000 + (15% × Rp200.000.000)) / 8 tahun

= Rp230.000.000 / 8 tahun

= Rp28.750.000 per tahun

Karena IRR Proyek A lebih tinggi daripada IRR Proyek B, perusahaan memilih Proyek A, meskipun jangka waktunya lebih singkat, karena tingkat pengembaliannya lebih besar dari cost of capital.

3. Payback Period dan Profitability Index (PI)

Perusahaan menggunakan Payback Period dan Profitability Index (PI) untuk mengevaluasi proyek investasi. Payback Period mengukur waktu yang dibutuhkan untuk mengembalikan investasi awal, menjadikannya penting untuk penilaian likuiditas dan risiko.

Sementara itu, Profitability Index (PI) mengukur rasio nilai sekarang dari arus kas masa depan terhadap investasi awal, yang menunjukkan profitabilitas jangka panjang. Dengan menggabungkan keduanya, perusahaan mendapatkan gambaran yang lebih komprehensif.

Berikut ini contoh perbandingan dua proyek menggunakan Payback Period dan PI:

- Pendanaan Awal: Rp200,000,000

- Tingkat Diskonto: 10%

Perhitungan Payback Period:

Perhitungan Payback Period:

Proyek A: Investasi awal Rp200 juta dapat dikembalikan pada tahun ke-2, karena akumulasi arus kasnya sudah mencapai Rp200 juta. Payback Period = 2 tahun.

Proyek B: Investasi awal Rp200 juta dikembalikan pada tahun ke-4. Pada akhir tahun ke-3, akumulasi arus kasnya Rp150 juta, dan pada tahun ke-4 arus kasnya Rp100 juta. Kekurangan dana untuk kembali adalah Rp50 juta (Rp200 juta – Rp150 juta). Waktu yang dibutuhkan adalah Rp50 juta / Rp100 juta = 0.5 tahun. Payback Period = 3.5 tahun.

Perhitungan Profitability Index (PI): (Nilai Sekarang Arus Kas Proyek A = Rp230.125.000; Nilai Sekarang Arus Kas Proyek B = Rp266.300.000)

Proyek A:

PI = Rp230.125.000 / Rp200.000.000 = 1.15

Proyek B:

PI = Rp266.300.000 / Rp200.000.000 = 1.33

Berdasarkan Payback Period, Proyek A lebih unggul karena dapat mengembalikan investasi lebih cepat (2 tahun) dibandingkan Proyek B (3.5 tahun). Namun, jika melihat Profitability Index, Proyek B lebih menarik karena memberikan keuntungan (nilai PI = 1.33) yang lebih besar per unit investasi dibandingkan Proyek A (nilai PI = 1.15).

Dengan demikian, penggunaan kedua metode ini membantu perusahaan memahami bahwa meskipun Proyek A lebih baik dari sisi likuiditas, Proyek B menawarkan profitabilitas jangka panjang yang lebih tinggi.

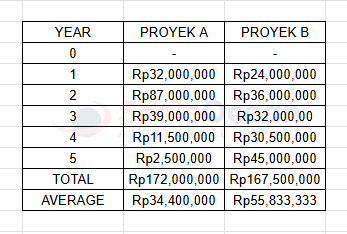

4. Average Rate of Return (ARR)

Metode selanjutnya adalah Average Rate of Return. Perhitungan hasil budgeting dengan metode ini mirip dengan IRR, akan tetapi yang dihitung adalah rata-rata pendapatan per tahunnya. Berikut ini contoh capital budgeting metode ARR:

Dalam 5 tahun terakhir, proyek A dan B yang mendapatkan pendanaan Rp150 juta, mendapatkan pendapatan sebagai berikut:

Berdasarkan total pendapatan, proyek A memiliki perhitungan jumlah lebih besar dibanding proyek B.

Akan tetapi, dari segi rata-rata, proyek B memiliki Average Rate of Return lebih tinggi daripada proyek A, yang menunjukkan return on investment (ROI) yang lebih menguntungkan. Sehingga jika mengikuti metode ARR, proyek yang mendapat pendanaan adalah proyek B.

Untuk memudahkan pengelolaan dan pengendalian capital budgeting, Anda bisa menggunakan sistem otomatis seperti software akuntansi ScaleOcean yang menyediakan fitur e-budgeting.

Fitur ini memungkinkan perusahaan untuk merencanakan, mengelola, dan memonitor anggaran modal secara digital, dengan proses yang lebih efisien dan terkontrol. Fitur ini dapat menyusun rencana pengeluaran untuk proyek atau investasi tertentu, memantau progresnya, dan memastikan bahwa anggaran tidak melebihi batas yang ditetapkan.

Software budgeting seperti ScaleOcean juga memungkinkan integrasi antara expense dan modul lain, seperti manajemen keuangan dan akuntansi manajemen, sehingga setiap pengeluaran terkait capital budgeting dapat dipantau secara real-time. Lakukan demo gratisnya sekarang untuk dapatkan solusi unggulan ini!

Contoh Keputusan Capital Budgeting

Keputusan penganggaran modal berfokus pada proyek-proyek investasi jangka panjang yang memerlukan perencanaan dan evaluasi yang matang. Setiap keputusan ini dapat memiliki dampak signifikan terhadap keuangan dan strategi perusahaan.

Berikut beberapa contoh keputusan capital budgeting yang sering dihadapi oleh perusahaan:

1. Membuka Lokasi Toko Baru

Salah satu keputusan capital budgeting yang umum adalah membuka lokasi toko baru, baik untuk jaringan restoran atau bisnis ritel. Proses ini melibatkan analisis pasar yang mendalam, memperhitungkan biaya pembangunan dan operasional, serta proyeksi pendapatan yang dapat dihasilkan dari lokasi baru.

Perusahaan harus memastikan bahwa investasi dalam pembukaan toko baru ini dapat memberikan pengembalian yang memadai. Evaluasi dilakukan terhadap faktor-faktor seperti lokasi strategis, potensi pelanggan, serta biaya operasional yang akan datang, untuk memastikan keputusan ini meningkatkan profitabilitas jangka panjang.

2. Mengganti Mesin Produksi

Keputusan lain yang termasuk dalam capital budgeting adalah penggantian mesin produksi yang sudah tua atau tidak efisien. Mesin baru biasanya dapat meningkatkan kapasitas produksi, menurunkan biaya operasional, dan meningkatkan kualitas produk.

Namun, penggantian mesin memerlukan biaya yang cukup besar dan harus dievaluasi secara cermat. Perusahaan perlu mempertimbangkan apakah investasi ini akan memberikan pengembalian yang lebih baik daripada mempertahankan mesin lama, serta proyeksi efisiensi dan penghematan biaya jangka panjang yang dihasilkan.

3. Mengembangkan Produk Baru atau Memasuki Pasar Baru

Keputusan untuk mengembangkan produk baru atau memasuki pasar baru merupakan bagian dari strategi pertumbuhan perusahaan. Ini melibatkan riset pasar, proyeksi pendapatan, serta analisis biaya yang terkait dengan pengembangan dan pemasaran produk atau ekspansi ke pasar baru.

Perusahaan harus melakukan analisis kelayakan untuk menentukan apakah pengembangan produk atau ekspansi pasar ini dapat memberikan nilai tambah yang signifikan. Proses ini mencakup evaluasi terhadap potensi risiko, biaya pemasaran, dan investasi yang diperlukan untuk mencapai keuntungan jangka panjang.

Strategi Efektif dalam Capital Budgeting

Menghadapi berbagai tantangan yang ada, perusahaan perlu mengadopsi strategi yang efektif untuk meningkatkan akurasi dan keandalan proses capital budget management. Strategi ini melibatkan kombinasi antara teknologi, sumber daya manusia, dan pendekatan portofolio.

Dengan pendekatan yang tepat, capital budgeting dapat menjadi keunggulan kompetitif yang nyata. Berikut beberapa strategi yang dapat dilakukan dalam mengambil keputusan dengan penganggaran modal, yaitu:

1. Pelatihan dan Pengembangan Tim Keuangan

Teknologi secanggih apa pun tidak akan berguna tanpa tim yang kompeten untuk mengoperasikannya. Oleh karena itu, investasi dalam pelatihan dan pengembangan tim keuangan adalah strategi yang sangat penting. Tim harus memiliki pemahaman yang mendalam tentang konsep-konsep penganggaran modal serta keterampilan analitis yang kuat.

Pelatihan harus mencakup tidak hanya aspek teknis perhitungan, tetapi juga kemampuan untuk menafsirkan hasil dan memahami implikasi strategisnya. Tim yang terlatih dengan baik akan mampu memberikan rekomendasi yang lebih berkualitas kepada manajemen puncak. Kompetensi tim adalah fondasi dari keputusan investasi yang cerdas.

2. Diversifikasi Portofolio Investasi

Sama seperti dalam investasi pasar modal, prinsip diversifikasi juga berlaku dalam capital budgeting. Daripada menempatkan seluruh dana pada satu proyek besar, menyebar investasi ke beberapa proyek yang berbeda dapat membantu mengurangi risiko keseluruhan.

Jika satu proyek gagal, dampaknya terhadap kinerja perusahaan secara keseluruhan tidak akan terlalu parah. Secara praktis, diversifikasi dapat dilakukan di berbagai dimensi, seperti lini produk yang berbeda, wilayah geografis yang beragam, atau jenis investasi (misalnya, ekspansi vs. efisiensi).

Pendekatan portofolio ini memungkinkan perusahaan untuk menyeimbangkan antara proyek-proyek berisiko tinggi dengan potensi pengembalian tinggi dan proyek-proyek yang lebih aman dengan pengembalian yang lebih stabil.

3. Penggunaan Software Akuntansi Terintegrasi: ScaleOcean

Menganalisis dan mengelola capital budgeting yang kompleks seringkali menjadi tantangan besar. Saat perhitungan NPV, IRR, dan pemantauan arus kas dilakukan secara manual, proses ini tidak hanya memakan waktu, tetapi juga rentan terhadap human error dan gagal menyediakan data real-time yang akurat.

Pemanfaatan teknologi, seperti perangkat lunak akuntansi dan manajemen keuangan modern, menjadi kunci untuk menyederhanakan proses tersebut. Anda bisa memanfaatkan solusi unggulan dari Software Akuntansi ScaleOcean yang menyediakan otomatisasi tinggi dan integrasi seamless ke seluruh fungsi bisnis.

Integrasi dengan modul untuk bisnis seperti sales, purchasing, dan inventory juga memungkinkan perusahaan untuk memantau dan mengelola anggaran secara lebih efisien, memastikan bahwa setiap transaksi tercatat dengan akurat dan terupdate secara real-time.

Anda bisa melakukan demo gratis dan konsultasi juga untuk mendapatkan solusi kustomisasi, di mana Anda dapat menyesuaikan modul dan sistem ScaleOcean berdasarkan kebutuhan dan spesifikasi bisnis Anda. ScaleOcean memiliki beberapa fitur khusus yang dapat digunakan untuk mengoptimalkan capital budgeting, diantaranya:

- Perencanaan Anggaran: Otomatis membuat anggaran terperinci dengan membagi anggaran ke dalam berbagai kategori atau proyek spesifik yang Anda lakukan.

- e-Budgeting: Memungkinkan perusahaan untuk menyusun, memantau, dan mengelola anggaran secara elektronik dengan lebih efisien dan akurat.

- Analisis dan Pelaporan Keuangan: Otomatis memberikan laporan keuangan (Profit & Loss) untuk memeriksa penyimpangan anggaran dan pengeluaran aktual, serta analisis otomatis terhadap data keuangan proyek.

- Budget vs Actual: ScaleOcean menyediakan dashboard perbandingan antara anggaran yang disetujui dan pengeluaran aktual, serta menganalisis selisihnya. Ini memudahkan area yang memerlukan pemotongan biaya atau alokasi dana lebih lanjut.

- Proyeksi dan Perencanaan Keuangan Masa Depan: ScaleOcean menyediakan alat untuk merencanakan dan memproyeksikan anggaran masa depan berdasarkan data historis dan tren pasar, membantu perusahaan merencanakan alokasi dana yang lebih realistis di masa yang akan datang.

Dengan kemampuan dan fitur ini, ScaleOcean membantu perusahaan dalam perencanaan anggaran, pengawasan biaya, dan pengelolaan dana secara lebih efektif, serta meningkatkan akurasi dalam pengambilan keputusan terkait penganggaran modal.

Kesimpulan

Capital budgeting (penganggaran modal) adalah proses perencanaan dan evaluasi untuk menilai kelayakan investasi aset jangka panjang. Fokus utamanya pada pengeluaran besar yang memberikan manfaat lebih dari satu tahun, seperti pembelian mesin, pembangunan pabrik, atau pengembangan produk baru.

Untuk memastikan keakuratan dan efisiensi dalam capital budgeting, Software Akuntansi ScaleOcean dapat menjadi solusi terbaik dengan fitur pelaporan terintegrasi, analisis keuangan mendalam, dan pemantauan kinerja investasi real-time. ScaleOcean membantu perusahaan membuat keputusan investasi yang lebih baik dan terinformasi. Coba demo gratis sekarang!

FAQ:

1. Apa yang dimaksud dengan capital budgeting?

Capital budgeting adalah proses yang digunakan oleh perusahaan untuk mengevaluasi kelayakan suatu proyek atau rencana besar sebelum pelaksanaannya. Proses ini membantu menentukan apakah investasi yang diajukan dapat memberikan hasil yang menguntungkan dalam jangka panjang.

2. Apa saja 5 jenis penganggaran modal?

Penganggaran modal umumnya hanya melibatkan lima metode utama, namun ada tujuh teknik penganggaran modal yang dapat digunakan yaitu:

1. Net Present Value (NPV)

2. Internal Rate of Return (IRR)

3. Payback Period (PP)

4. Profitability Index (PI)

5. Accounting Rate of Return (ARR)

6. Modified Internal Rate of Return (MIRR)

7. Real Options Analysis

3. Mengapa penganggaran modal penting bagi perusahaan?

Penganggaran modal memungkinkan perusahaan untuk merencanakan investasi jangka panjang yang strategis dan mengoptimalkan nilai bagi pemegang saham. Hal ini juga membantu meminimalkan risiko dan ketidakpastian dalam keputusan investasi, serta memastikan pengalokasian sumber daya yang lebih efisien.

4. Apa tujuan utama dari keputusan penganggaran modal?

Tujuan utama penganggaran modal adalah untuk memilih proyek yang mampu menghasilkan arus kas yang lebih besar dibandingkan biaya proyek, sehingga dapat memberikan nilai tambah bagi perusahaan dan mendukung pencapaian tujuan keuangan jangka panjang.