Dalam dunia bisnis yang dinamis, setiap keputusan investasi membawa risiko dan potensi keuntungan yang harus diukur secara cermat. Salah satu metrik keuangan paling kuat untuk mengevaluasi kelayakan proyek adalah Internal Rate of Return (IRR) atau tingkat pengembalian internal.

IRR adalah tingkat pengembalian yang disesuaikan dengan waktu, memberikan gambaran persentase profitabilitas yang diharapkan dari sebuah proyek atau investasi. Metrik ini memberikan gambaran persentase profitabilitas yang diharapkan dari sebuah investasi.

Hal ini juga membantu membandingkan berbagai peluang investasi dengan skala yang berbeda, tetapi juga memberikan tolak ukur yang jelas apakah suatu proyek layak dikejar. Artikel ini akan mengupas tuntas seluk-beluk IRR, mulai dari konsep dasar, rumus, cara menghitung, hingga interpretasinya untuk pengambilan keputusan strategis.

- Internal Rate of Return adalah metrik krusial yang mengukur tingkat pengembalian internal suatu investasi dengan menyamakan nilai sekarang dari arus kas masa depan dengan biaya awal.

- Fungsi IRR adalah sebagai alat pengambilan keputusan investasi yang vital, di mana proyek diterima jika IRR melebihi biaya modal atau hurdle rate perusahaan.

- IRR memiliki beberapa keunggulan misalnya, memperhitungkan nilai waktu uang, memberikan gambaran profitabilitas yang lebih akurat untuk analisis jangka panjang.

- IRR memiliki beberapa limitasi sepertipe asumsi reinvestasi yang tidak realistis dan potensi menghasilkan banyak nilai IRR untuk arus kas non-konvensional.

- Otomatiskan perhitungan IRR dengan software akuntansi ScaleOcean untuk keputusan investasi yang lebih cepat, akurat, dan berbasis data.

1. Apa Itu Internal Rate of Return (IRR)?

Internal Rate of Return (IRR) adalah metrik keuangan yang digunakan untuk memperkirakan profitabilitas dari sebuah investasi potensial. Secara teknis, IRR adalah tingkat diskonto yang membuat Net Present Value (NPV) dari semua arus kas (baik positif maupun negatif) dari suatu proyek atau investasi menjadi sama dengan nol.

Dengan kata lain, IRR merupakan tingkat pertumbuhan yang diharapkan dapat dihasilkan oleh sebuah investasi. Memahami IRR sangat penting bagi para pengambil keputusan karena metrik ini menyajikan potensi pengembalian dalam bentuk persentase yang intuitif.

Jika nilai IRR sebuah proyek lebih tinggi dari hurdle rate atau break even point (BEP) yang ditetapkan perusahaan, maka proyek tersebut dianggap layak secara finansial untuk dieksekusi. Konsepnya berpusat pada gagasan bahwa IRR adalah titik impas finansial dari sebuah proyek.

Pada tingkat pengembalian ini, nilai sekarang dari keuntungan masa depan sama persis dengan biaya investasi awal. Oleh karena itu, IRR secara efektif menjawab pertanyaan, “Berapa tingkat pengembalian tahunan yang akan saya peroleh dari investasi ini?” Jawaban tersebut memberikan dasar yang kuat untuk analisis kelayakan.

2. Konsep Kunci di Balik IRR

Menurut Investopedia, Discounted Cash Flow (DCF) adalah metode penilaian investasi yang memperkirakan nilai masa kini dari suatu investasi dengan mendiskontokan arus kas masa depan yang diharapkan. IRR menjadi metrik Discounted Cash Flow (DCF) yang sangat dihormati dalam analisis keuangan. Kehormatan ini didasarkan pada dua alasan utama:

- Nilai Waktu Uang (Time Value of Money): Menjelaskan bahwa IRR secara inheren memperhitungkan bahwa nilai uang di masa depan berbeda dengan nilai uang saat ini.

- Analisis Arus Kas (Cash Flow Analysis): Menekankan fokus IRR pada arus kas investasi, bukan laba akuntansi.

Fondasi utama perhitungan Internal Rate of Return adalah konsep Time Value of Money (Nilai Waktu Uang). Hal ini menyatakan bahwa uang saat ini lebih berharga daripada jumlah uang yang sama di masa depan.

Satu juta rupiah hari ini tidak sama nilainya dengan satu juta rupiah lima tahun dari sekarang, karena uang hari ini bisa diinvestasikan untuk menghasilkan lebih banyak uang.

IRR secara inheren mengakomodasi prinsip fundamental ini dalam perhitungannya. IRR bekerja dengan mendiskontokan arus kas masa depan (future cash flows) kembali ke nilai sekarang (present value).

Proses ini menggunakan sebuah tingkat diskonto, dan IRR adalah tingkat diskonto spesifik yang menyamakan total nilai sekarang dari arus kas masuk dengan investasi awal.

Dengan memperhitungkan kapan arus kas diterima, IRR memberikan gambaran yang jauh lebih akurat tentang profitabilitas dibandingkan metrik sederhana seperti payback period atau ROI.

Metrik ini tidak hanya mempertimbangkan berapa banyak uang yang kembali, tetapi juga seberapa cepat uang itu kembali. Kecepatan pengembalian modal adalah faktor krusial dalam memaksimalkan nilai bagi pemegang saham dan keberlanjutan perusahaan dalam jangka panjang.

Baca juga: Apa itu Cash Flow? Pengertian, Rumus, Jenis, dan Strategi Mengelolanya

Baca juga: Apa itu Cash Flow? Pengertian, Rumus, Jenis, dan Strategi Mengelolanya

3. Fungsi dan Kegunaan IRR dalam Manajemen Keuangan

Internal Rate of Return (IRR) memegang peranan vital dalam manajemen keuangan modern, berfungsi sebagai salah satu pilar utama dalam proses evaluasi investasi. Perusahaan mengandalkan IRR untuk mendapatkan wawasan mendalam mengenai potensi sebuah proyek sebelum mengalokasikan sumber daya yang signifikan.

Kegunaannya melampaui sekadar angka, menjadi bahasa universal untuk mengkomunikasikan potensi pengembalian di antara para stakeholder. Fungsi utamanya adalah untuk memberikan standar pengukuran yang konsisten dan objektif. Tidak seperti payback period.

Payback period adalah metrik keuangan sederhana yang merupakan jangka waktu yang diperlukan untuk mengembalikan modal awal suatu investasi melalui arus kas yang dihasilkan oleh investasi tersebut.

Dengan IRR, perusahaan dapat menetapkan ambang batas minimum (hurdle rate) untuk semua investasi baru, memastikan bahwa setiap proyek yang dijalankan memiliki potensi untuk menciptakan nilai tambah bagi perusahaan. Berikut adalah beberapa fungsi dan kegunaan spesifik dari IRR dalam pengambilan keputusan bisnis.

a. Mengukur Potensi Profitabilitas Investasi

IRR langsung mengukur tingkat pengembalian intrinsik dari sebuah investasi, dinyatakan dalam format persentase tahunan. Angka ini merepresentasikan tingkat pertumbuhan tahunan gabungan (compound annual growth rate) yang diharapkan dari proyek tersebut.

Hal ini memungkinkan untuk menilai seberapa efisien investasi tersebut dalam menghasilkan keuntungan dari modal yang ditanamkan.

Dengan hasil dalam bentuk persentase, IRR menjadi sangat mudah dipahami dan dikomunikasikan dengan orang yang mungkin tidak memiliki latar belakang keuangan yang mendalam.

Persentase sendiri memberikan konteks yang jelas tentang seberapa menarik sebuah peluang. Ini membantu dalam menstandarisasi evaluasi profitabilitas di seluruh portofolio proyek perusahaan.

b. Sebagai Alat Pengambilan Keputusan Investasi

Fungsi paling umum dari IRR adalah sebagai alat untuk membuat keputusan “terima” atau “tolak” (accept-or-reject) terhadap sebuah proyek tunggal.

Aturan keputusannya sederhana dan lugas, jika IRR dari sebuah proyek lebih besar dari tingkat pengembalian yang disyaratkan perusahaan (sering kali disebut hurdle rate atau cost of capital), maka proyek tersebut diterima.

Sebaliknya, jika IRR lebih rendah, proyek tersebut harus ditolak karena tidak memenuhi ambang batas profitabilitas minimum.

Penggunaan hurdle rate sebagai tolak ukur memastikan bahwa perusahaan berinvestasi pada proyek yang menguntungkan juga menutupi biaya pendanaan dan memberikan pengembalian premium atas risiko yang diambil.

Mekanisme ini menciptakan disiplin finansial yang kuat dalam organisasi. Hal ini mendorong alokasi modal yang lebih efisien dan strategis, yang pada akhirnya akan memaksimalkan nilai perusahaan dalam jangka panjang.

Selain itu, IRR juga bermanfaat ketika dipadukan dengan analisis rasio accounts payable turnover. Dengan menilai seberapa cepat perusahaan melunasi kewajiban kepada pemasok, manajemen dapat menilai likuiditas yang mendukung proyek ber-IRR tinggi.

Kombinasi IRR dan accounts payable turnover membantu memastikan bahwa investasi tidak hanya menguntungkan secara teoritis, tetapi juga realistis berdasarkan kemampuan arus kas dan efisiensi pengelolaan utang jangka pendek.

c. Membandingkan Berbagai Alternatif Proyek secara Objektif

Ketika perusahaan dihadapkan pada beberapa proyek yang saling eksklusif (mutually exclusive), di mana hanya satu yang dapat dipilih, IRR menyediakan dasar perbandingan yang objektif.

Dengan asumsi proyek-proyek tersebut memiliki skala dan durasi yang serupa, proyek dengan IRR tertinggi umumnya akan menjadi pilihan yang paling menarik secara finansial.

Ini membantu manajemen untuk memilih opsi yang paling menguntungkan dari berbagai alternatif yang tersedia. Metode ini sangat berguna dalam proses capital budgeting, di mana perusahaan memiliki anggaran terbatas dan harus memilih proyek mana yang akan didanai.

Dengan memeringkat proyek berdasarkan IRR-nya, dari yang tertinggi hingga terendah, perusahaan dapat mengalokasikan modalnya secara optimal. Proses ini memastikan bahwa setiap rupiah yang diinvestasikan diarahkan pada peluang yang memberikan potensi pengembalian tertinggi.

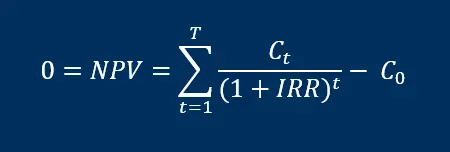

4. Rumus Internal Rate of Return (IRR)

Secara konseptual, rumus internal rate of return (IRR) didasarkan pada formula Net Present Value (NPV). IRR adalah nilai tingkat diskonto (r) yang membuat NPV dari serangkaian arus kas menjadi sama dengan nol. Formula matematisnya terlihat cukup kompleks dan tidak dapat diselesaikan secara langsung melalui aljabar sederhana.

Berikut adalah Internal Rate of Return (IRR) Formula:

Keterangan:

= Net Present Value (Nilai Bersih Sekarang).

= Arus kas bersih pada periode waktu .

= Biaya investasi awal.

= Internal Rate of Return (Tingkat Pengembalian Internal).

= Periode waktu (misalnya, tahun).

= Total periode investasi.

Tujuan dari perhitungan ini adalah menemukan nilai IRR yang memenuhi persamaan tersebut. Karena sifat persamaannya yang polinomial, menemukan IRR secara manual memerlukan proses iteratif atau coba-coba (trial and error) yang sangat tidak praktis.

Analis keuangan harus mencoba berbagai tingkat diskonto hingga menemukan satu yang menghasilkan NPV mendekati nol. Untungnya, di era digital ini, perhitungan rumit tersebut dapat dengan mudah diselesaikan menggunakan software spreadsheet seperti Microsoft Excel atau Google Sheets, atau melalui software akuntansi modern.

5. Cara Menghitung IRR di Excel (Fungsi IRR dan XIRR)

Microsoft Excel menyediakan fungsi bawaan yang sangat memudahkan proses cara mencari internal rate of return, menghilangkan kebutuhan untuk perhitungan manual yang rumit.

Terdapat dua fungsi utama yang bisa digunakan, yaitu Internal Rate of Return (IRR) dan Extended Internal Rate of Return (XIRR). Pemilihan fungsi tergantung pada sifat arus kas proyek yang sedang dianalisis.

Fungsi IRR paling umum digunakan dan cocok untuk serangkaian arus kas yang terjadi pada interval waktu yang teratur, seperti bulanan atau tahunan. Sintaksnya sederhana: =IRR(values, [guess]).

Argumen values merujuk pada rentang sel yang berisi arus kas, di mana investasi awal harus dimasukkan sebagai angka negatif, sementara [guess] adalah argumen opsional untuk tebakan awal nilai IRR, yang biasanya dapat diabaikan.

Berikut adalah contoh tabel arus kas sederhana untuk proyek investasi fiktif. Tabel ini mencakup biaya awal dan arus kas masuk selama empat tahun.

| Periode (Tahun) | Deskripsi | Arus Kas(Rp) |

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fungsi =IRR() adalah cara paling mudah untuk menghitung tingkat pengembalian internal pada arus kas yang terjadi pada interval waktu yang teratur (misalnya, setiap tahun atau setiap bulan).

Langkah-langkahnya:

- Masukkan Data: Di lembar kerja Excel, masukkan data arus kas Anda ke dalam satu kolom. Pastikan biaya investasi awal adalah angka negatif.

- Pilih Sel Kosong: Klik pada sel kosong di mana Anda ingin hasil IRR ditampilkan.

- Masukkan Rumus: Ketik rumus =IRR()

- Pilih Arus Kas: Masukkan rentang sel yang berisi seluruh arus kas, dari investasi awal hingga arus kas terakhir. Misalnya, jika data Anda berada di sel C2 hingga C6, rumusnya menjadi =IRR(C2:C6).

- Tekan Enter: Tekan Enter untuk melihat hasilnya.

Berdasarkan contoh tabel di atas, hasilnya akan menunjukkan IRR sebesar 15,28%.

Di sisi lain, fungsi XIRR dirancang untuk serangkaian arus kas yang terjadi pada interval waktu yang tidak teratur. Pembayaran bisa terjadi pada tanggal yang berbeda-beda, tidak selalu di akhir tahun.

Ini memberikan perhitungan yang lebih akurat karena memperhitungkan waktu yang tepat antara setiap arus kas.

- Fungsi =IRR(): Ideal untuk arus kas yang teratur.

- Fungsi =XIRR(): Dirancang untuk arus kas dengan interval waktu yang tidak beraturan.

Sintaksnya adalah =XIRR(values, dates), di mana values adalah arus kas dan dates adalah rentang sel yang berisi tanggal spesifik untuk setiap arus kas tersebut.

6. Bagaimana Menginterpretasikan Hasil IRR untuk Keputusan Bisnis?

Setelah berhasil menghitung nilai IRR, langkah selanjutnya yang tak kalah penting adalah menginterpretasikannya dengan benar untuk membuat keputusan bisnis yang tepat dalam proyek.

Interpretasi IRR selalu dilakukan dengan membandingkannya terhadap sebuah tolak ukur, yang paling umum adalah Weighted Average Cost of Capital (WACC) atau hurdle rate perusahaan. Hurdle rate adalah batas minimal profitabilitas yang harus dilampaui oleh suatu investasi agar dapat diterima.

Hurdle rate adalah tingkat pengembalian minimum yang dapat diterima oleh manajemen untuk sebuah proyek. Aturan dasarnya sangat jelas dan intuitif. Jika IRR > Hurdle Rate, maka proyek tersebut dianggap layak secara finansial dan harus dipertimbangkan untuk diterima.

Hal ini karena proyek tersebut diproyeksikan akan menghasilkan pengembalian yang lebih tinggi dari biaya modal yang digunakan untuk mendanainya, sehingga menciptakan nilai bagi perusahaan.

Sebaliknya, jika IRR < Hurdle Rate, proyek tersebut harus ditolak karena potensi pengembaliannya tidak cukup untuk menutupi biaya modal. Jika IRR = Hurdle Rate, proyek tersebut berada pada titik impas, di mana ia hanya cukup untuk menutupi biayanya tanpa menciptakan nilai tambah yang signifikan.

Keputusan akhir juga harus mempertimbangkan faktor lain seperti risiko strategis, opportunity cost, keselarasan dengan visi perusahaan, dan potensi dampak non-finansial.

Nilai IRR yang baik bersifat relatif dan tidak ada standar universal. Angka tersebut harus dinilai berdasarkan tingkat risiko industri, kondisi ekonomi, dan yang terpenting, biaya modal (cost of capital) perusahaan.

Proyek hanya dianggap layak jika IRR-nya melebihi biaya modal, karena itu berarti investasi tersebut mampu menghasilkan pengembalian yang lebih tinggi dari biaya pendanaannya.

7. Perbedaan IRR vs Metrik Keuangan Lainnya (ROI, NPV, CAGR)

Dalam analisis keuangan, IRR bukanlah satu-satunya metrik yang digunakan untuk mengevaluasi investasi. Terdapat berbagai metrik lain seperti Return on Investment (ROI), Net Present Value (NPV), dan Compound Annual Growth Rate (CAGR).

Memahami perbedaan, kelebihan, dan kekurangan masing-masing metrik ini penting untuk melakukan analisis yang komprehensif dan menghindari kesalahan kesimpulan.

Setiap metrik memberikan perspektif yang unik terhadap kinerja investasi. ROI menawarkan kesederhanaan, NPV memberikan nilai absolut, sementara CAGR mengukur pertumbuhan dari titik awal ke titik akhir.

IRR, di sisi lain unggul dalam mengukur dan memperhitungkan waktu dari setiap arus kas. Mari kita bedah perbedaan kunci antara IRR dengan metrik populer lainnya.

a. Perbedaan IRR vs ROI (Return on Investment)

Perbedaan paling fundamental antara IRR dan ROI terletak pada perlakuan terhadap nilai waktu uang. ROI adalah metrik yang sangat sederhana, dihitung dengan membagi laba bersih dari investasi dengan biaya investasi awal.

Hasilnya adalah persentase pengembalian total, namun ROI mengabaikan kapan keuntungan tersebut diperoleh.

IRR, sebaliknya, secara eksplisit memperhitungkan nilai waktu uang dengan mendiskontokan semua arus kas masa depan. Ini berarti IRR akan memberikan bobot yang lebih rendah pada keuntungan yang diterima jauh di masa depan.

Akibatnya, IRR memberikan gambaran profit yang lebih akurat, terutama untuk proyek-proyek jangka panjang dengan pola arus kas yang kompleks.

b. Perbedaan IRR vs NPV (Net Present Value)

IRR dan NPV adalah dua metrik berbasis Discounted Cash Flow (DCF) yang paling sering digunakan dan seringkali dianggap sebagai saudara kembar dalam analisis investasi.

Perbedaan utamanya adalah output yang dihasilkan NPV memberikan hasil dalam nilai mata uang absolut (seperti Rupiah atau Dolar), sementara IRR memberikan hasil dalam bentuk persentase.

NPV menunjukkan berapa banyak nilai (dalam uang) yang ditambahkan oleh sebuah proyek ke perusahaan, sedangkan IRR menunjukkan tingkat efisiensi modal dalam menghasilkan pengembalian.

Untuk keputusan terima-tolak pada proyek tunggal, IRR dan NPV hampir selalu memberikan kesimpulan yang sama. Namun, ketika digunakan untuk memeringkat proyek-proyek yang saling eksklusif, keduanya bisa memberikan hasil yang bertentangan, terutama jika proyek memiliki skala investasi atau umur yang berbeda.

Banyak akademisi lebih menyukai net present value karena memberikan ukuran langsung penambahan kekayaan dan tidak memiliki masalah seperti multiple IRRs atau asumsi reinvestasi yang tidak realistis, yang merupakan beberapa kelemahan inheren dari IRR.

c. Perbedaan IRR vs CAGR (Compound Annual Growth Rate)

CAGR mengukur tingkat pertumbuhan tahunan rata-rata dari sebuah investasi selama periode waktu tertentu, dengan asumsi keuntungan diinvestasikan kembali di setiap akhir tahun. Perhitungannya hanya memerlukan tiga input: nilai awal, nilai akhir, dan jumlah periode.

CAGR sangat berguna untuk melacak kinerja investasi seperti saham atau reksa dana dari waktu ke waktu, namun tidak memperhitungkan arus kas yang masuk atau keluar selama periode investasi.

IRR, di sisi lain, secara spesifik dirancang untuk menganalisis proyek dengan berbagai arus kas masuk dan keluar selama masa pakainya. Sementara CAGR memberikan gambaran pertumbuhan yang mulus dari titik A ke titik B, IRR memberikan tingkat pengembalian yang sebenarnya dari serangkaian arus kas yang tidak merata.

Oleh karena itu, IRR adalah alat yang jauh lebih cocok untuk analisis penganggaran modal dan evaluasi proyek internal perusahaan.

8. Kelebihan Internal Rate of Return (IRR)

Meskipun memiliki keterbatasan, Internal Rate of Return tetap menjadi alat yang sangat populer dan berharga dalam analisis keuangan karena berbagai kelebihannya. Keunggulan ini menjadikannya metrik pilihan bagi banyak perusahaan di seluruh dunia.

Dari memperhitungkan nilai waktu uang hingga kemudahan interpretasi, IRR menawarkan kerangka kerja yang kuat untuk evaluasi finansial. Berikut adalah beberapa kelebihan utama dari penggunaan IRR.

a. Memperhitungkan Nilai Waktu Uang

Kelebihan paling signifikan dari IRR adalah kemampuan untuk memasukkan konsep nilai waktu uang ke dalam analisis. Tidak seperti metrik sederhana seperti ROI atau payback period, IRR mengakui bahwa uang yang diterima lebih awal lebih berharga daripada uang yang diterima di kemudian hari.

Hal ini membuat IRR secara fundamental lebih unggul untuk mengevaluasi proyek jangka panjang.

Dengan mendiskontokan arus kas masa depan, IRR memberikan penilaian yang lebih realistis terhadap profitabilitas sejati sebuah proyek. Ini membantu perusahaan menghindari jebakan investasi yang terlihat menguntungkan di permukaan tetapi sebenarnya memiliki pengembalian yang buruk ketika faktor waktu dipertimbangkan.

b. Menyajikan Hasil dalam Format Persentase

IRR menyajikan hasil akhir dalam bentuk persentase, yang sangat intuitif dan mudah dipahami oleh semua tingkatan manajemen. Angka persentase ini dapat dengan mudah dibandingkan dengan hurdle rate perusahaan atau tingkat pengembalian dari peluang investasi lainnya.

Format persentase juga membantu dalam mengukur efisiensi suatu investasi. Sebuah proyek dengan IRR 25% secara intuitif dipahami sebagai peluang yang lebih menarik daripada proyek dengan IRR 15%. Kemudahan perbandingan ini memungkinkan pengambilan keputusan yang lebih cepat dan lebih percaya diri di tingkat eksekutif.

c. Tidak Memerlukan Estimasi Biaya Modal di Awal Perhitungan

Dalam perhitungan IRR, nilai tingkat diskonto (biaya modal atau hurdle rate) tidak diperlukan sebagai input. IRR dihitung murni berdasarkan serangkaian arus kas proyek itu sendiri. Biaya modal baru digunakan pada tahap akhir sebagai tolak ukur untuk membandingkan hasil IRR.

Ini berbeda dengan NPV, yang perhitungannya secara langsung memerlukan input tingkat diskonto di awal. Keunggulan ini memungkinkan analis untuk terlebih dahulu menghitung pengembalian intrinsik proyek, dan kemudian mengevaluasinya terhadap berbagai skenario biaya modal.

Hal ini sangat berguna dalam analisis sensitivitas untuk memahami bagaimana perubahan biaya modal dapat memengaruhi kelayakan proyek.

Namun, tantangan utama dalam menghitung IRR bukanlah pada rumusnya, melainkan pada pengumpulan data arus kas yang akurat dan penyusunan proyeksi keuangan bisnis yang andal. Di sinilah software akuntansi modern seperti ScaleOcean menjadi solusi transformatif.

ScaleOcean mengotomatiskan pencatatan transaksi, menyederhanakan pelacakan pendapatan dan biaya, serta menyediakan data solid sebagai dasar untuk membuat proyeksi arus kas yang akurat.

Software akuntansi ScaleOcean memungkinkan Anda memvisualisasikan kesehatan keuangan perusahaan secara real-time, memberikan konteks yang lebih kaya untuk setiap keputusan investasi.

9. Kekurangan (Limitasi) Internal Rate of Return

Meskipun merupakan metrik yang sangat berguna, IRR tidak sempurna dan memiliki beberapa kekurangan teoretis dan praktis yang harus dipahami oleh para pengambil keputusan. Mengabaikan limitasi ini dapat mengarah pada keputusan investasi yang suboptimal atau bahkan keliru.

Keterbatasan ini sering kali muncul dalam skenario investasi yang lebih kompleks, seperti proyek dengan arus kas non-konvensional atau saat membandingkan proyek dengan skala yang sangat berbeda.

Mengetahui kapan IRR bisa menyesatkan sama pentingnya dengan mengetahui cara menghitungnya. Berikut adalah beberapa kekurangan utama dari Internal Rate of Return.

a. Asumsi Tingkat Reinvestasi yang Tidak Realistis

Salah satu kritik teoretis paling signifikan terhadap IRR adalah asumsi implisitnya mengenai tingkat reinvestasi. IRR mengasumsikan bahwa semua arus kas positif sementara yang dihasilkan oleh proyek akan diinvestasikan kembali (reinvested) pada tingkat yang sama dengan IRR itu sendiri.

Dalam kenyataannya, sulit bagi perusahaan untuk secara konsisten menemukan peluang investasi baru yang menawarkan tingkat pengembalian setinggi IRR proyek awal. Tingkat reinvestasi yang lebih realistis biasanya lebih dekat dengan biaya modal perusahaan.

Kelemahan ini dapat membuat IRR dari proyek yang sangat menguntungkan terlihat lebih tinggi dari yang sebenarnya, yang dapat diatasi dengan menggunakan metrik alternatif seperti Modified Internal Rate of Return (MIRR) yang memungkinkan penentuan tingkat reinvestasi yang lebih masuk akal.

b. Berpotensi Menghasilkan Banyak Nilai IRR (Multiple IRRs)

Untuk proyek dengan pola arus kas konvensional (yaitu, satu arus kas keluar awal diikuti oleh serangkaian arus kas masuk), hanya akan ada satu nilai IRR.

Namun, untuk proyek dengan arus kas non-konvensional, yang melibatkan lebih dari satu perubahan tanda (misalnya, investasi awal negatif, diikuti arus kas positif, lalu arus kas negatif lagi untuk biaya penutupan), perhitungan IRR dapat menghasilkan lebih dari satu solusi.

Kondisi ini dikenal sebagai masalah multiple IRRs, yang membuat metrik tersebut menjadi ambigu. Ketika dihadapkan pada beberapa nilai IRR, menjadi tidak jelas mana yang harus digunakan sebagai dasar evaluasi.

Dalam situasi seperti ini, metrik NPV menjadi pilihan yang jauh lebih superior karena tidak memiliki masalah ambiguitas ini dan selalu memberikan satu jawaban yang jelas.

c. Tidak Bisa Digunakan untuk Membandingkan Proyek dengan Skala Investasi yang Berbeda

IRR adalah ukuran pengembalian relatif (persentase) dan bukan ukuran absolut (nilai uang). Kekurangan ini menjadi masalah ketika membandingkan proyek-proyek yang saling eksklusif dengan skala investasi awal yang sangat berbeda.

Sebuah proyek kecil mungkin memiliki IRR yang sangat tinggi, tetapi kontribusi absolutnya terhadap nilai perusahaan mungkin jauh lebih kecil daripada proyek besar dengan IRR yang lebih rendah.

Sebagai contoh, Proyek A mungkin memerlukan investasi Rp 100 juta dan menghasilkan IRR 50%, sementara Proyek B memerlukan investasi Rp 1 miliar dan menghasilkan IRR 20%. Meskipun IRR Proyek A lebih tinggi, Proyek B kemungkinan besar akan menciptakan lebih banyak nilai absolut bagi perusahaan.

Dalam kasus seperti ini, mengandalkan IRR saja bisa menyesatkan, NPV harus digunakan sebagai alat keputusan utama untuk memilih proyek yang memaksimalkan kekayaan pemegang saham.

10. Contoh Analisis IRR

Untuk lebih memahami penerapan praktis dari Internal Rate of Return, mari kita telaah sebuah contoh analisis sederhana. Mempelajari studi kasus akan membantu mengilustrasikan bagaimana konsep, perhitungan, dan interpretasi IRR bekerja dalam skenario bisnis nyata.

Melalui contoh ini, kita dapat melihat bagaimana data mentah berupa proyeksi arus kas diubah menjadi sebuah metrik persentase yang dapat ditindaklanjuti. Ini akan memperjelas proses pengambilan keputusan yang didasarkan pada perbandingan IRR dengan hurdle rate. Mari kita mulai dengan menetapkan latar belakang proyek.

a. Latar Belakang Proyek

Bayangkan sebuah perusahaan manufaktur, PT Manufaktur Jaya, sedang mempertimbangkan untuk membeli mesin produksi baru. Mesin ini diharapkan dapat meningkatkan efisiensi dan kapasitas produksi. Keputusan ini merupakan bagian penting dari strategi pertumbuhan perusahaan untuk lima tahun ke depan.

Manajemen perlu mengevaluasi apakah investasi pada mesin baru ini akan memberikan pengembalian yang memadai. Mereka menetapkan bahwa setiap proyek modal baru harus menghasilkan tingkat pengembalian minimal 12% untuk dianggap layak. Angka 12% ini akan menjadi hurdle rate atau tingkat pengembalian yang disyaratkan untuk proyek ini.

b. Proyeksi Arus Kas

Tim keuangan PT Manufaktur Jaya telah menyusun proyeksi arus kas yang terkait dengan pembelian mesin baru selama lima tahun ke depan. Investasi awal untuk membeli dan memasang mesin adalah sebesar Rp 500.000.000. Ini merupakan arus kas keluar pada Tahun 0, sehingga dicatat sebagai angka negatif.

Berdasarkan peningkatan efisiensi dan penjualan, mesin ini diproyeksikan akan menghasilkan arus kas masuk bersih (setelah pajak dan biaya operasional) sebagai berikut:

- Tahun 1: Rp 150.000.000

- Tahun 2: Rp 175.000.000

- Tahun 3: Rp 200.000.000

- Tahun 4: Rp 210.000.000

- Tahun 5: Rp 225.000.000

Data arus kas ini adalah input kunci untuk perhitungan IRR.

c. Perhitungan IRR Menggunakan Excel dan Analisis Hasilnya

Dengan menggunakan Microsoft Excel, perhitungan IRR menjadi sangat mudah. Berikut adalah langkah-langkah untuk menghitung dan menganalisis Internal Rate of Return (IRR) menggunakan Microsoft Excel, berdasarkan data yang Anda berikan:

- Masukkan Data Arus Kas: Masukkan semua data arus kas ke dalam satu kolom di Excel. Pastikan investasi awal dimasukkan sebagai angka negatif.

- Cell A1: Rp. -500.000.000

- Cell A2: Rp. 150.000.000

- Cell A3: RP. 175.000.000

- Cell A4: Rp. 200.000.000

- Cell A5: Rp. 210.000.000

- Cell A6: Rp. 225.000.000

- Gunakan Fungsi IRR: Pada sel kosong mana pun, ketik rumus =IRR(A1:A6). Rumus ini akan secara otomatis menghitung tingkat diskonto yang membuat nilai sekarang bersih (NPV) proyek menjadi nol.

- Analisis Hasil: Setelah menekan Enter, Excel akan menampilkan hasil 23,56%. Angka ini harus dibandingkan dengan tingkat pengembalian minimum yang disyaratkan perusahaan (hurdle rate), yaitu 12%.

- Ambil Kesimpulan: Karena IRR proyek (23.56%) jauh lebih tinggi daripada hurdle rate (12%), proyek ini dianggap layak secara finansial dan disarankan untuk dilanjutkan.

Berdasarkan analisis ini, kesimpulannya adalah proyek investasi mesin baru ini sangat layak secara finansial dan manajemen harus melanjutkan proyek tersebut.

Kesimpulan

Internal Rate of Return (IRR) adalah pilar fundamental dalam analisis keuangan dan penganggaran modal. Kemampuannya untuk menyajikan potensi profitabilitas investasi dalam format persentase yang intuitif, sambil memperhitungkan nilai waktu uang, menjadikannya alat yang memberikan kerangka kerja yang solid.

Hal ini berguna ntuk mengevaluasi kelayakan proyek, membandingkan berbagai alternatif, dan memastikan alokasi modal yang efisien. Namun IRR bukanlah metrik yang sempurna. Keterbatasannya, seperti asumsi reinvestasi yang tidak realistis dan potensi ambiguitas pada arus kas non-konvensional sangat krusial.

Oleh karena itu, praktik terbaik adalah menggunakan IRR bersama dengan metrik lain, terutama Net Present Value (NPV). Dengan software akuntansi ScaleOcean dapat membantu untuk menyederhanakan pengumpulan data dan proyeksi, perusahaan dapat memaksimalkan keandalan analisis IRR.

Jadwalkan demo gratis dan konsultasi dengan ahli kami untuk melihat bagaimana ScaleOcean dapat membantu bisnis Anda.

FAQ:

1. Apa yang dimaksud dengan internal rate of return?

Internal Rate of Return (IRR) adalah sebuah metrik yang digunakan dalam analisis finansial untuk memperkirakan potensi keuntungan dalam sebuah aset investasi. Melalui metrik ini, perusahaan dapat menentukan apakah sebuah aset layak untuk diinvestasikan atau tidak.

2. Kapan IRR dikatakan layak?

Jika nilai IRR lebih tinggi dari biaya modal yang dikeluarkan, artinya investasi tersebut berpotensi memberikan keuntungan dan layak untuk dipertimbangkan. Sebaliknya, jika IRR lebih rendah dari biaya modal, maka investasi tersebut sebaiknya dihindari untuk mengurangi risiko kerugian.

3. Apa yang dimaksud dengan NPV dan IRR?

Nilai sekarang bersih (NPV) adalah selisih antara nilai sekarang arus kas masuk dan nilai sekarang arus kas keluar selama periode waktu tertentu. Sebaliknya, tingkat pengembalian internal (IRR) adalah perhitungan yang digunakan untuk memperkirakan profitabilitas investasi potensial.

4. Mengapa IRR penting?

Fungsi utama penghitungan IRR adalah untuk mengukur suatu aset, apakah aset tersebut akan mengalami peningkatan atau tidak. Manfaat lain menghitung IRR adalah untuk mengetahui laju pengembalian investasi sehingga kegiatan operasional dalam bentuk apapun bisa dievaluasi tingkatan pada laju pengembalian secara akurat.