Kesalahan dalam perhitungan manual dan ketidakakuratan data sering kali menjadi tantangan utama dalam penyusunan budgeting perusahaan. Hal ini bisa berdampak pada akurasi anggaran dan memengaruhi kinerja keuangan secara keseluruhan.

Untuk menghindari hal tersebut, sangat penting bagi perusahaan untuk menerapkan sistem yang tepat yang dapat mengotomatisasi perhitungan budgeting plan dan memprediksi kebutuhan anggaran secara akurat. Dengan sistem terintegrasi, perusahaan dapat memastikan akurasi anggaran dan mengurangi risiko kesalahan.

Dalam artikel ini, Anda akan menemukan informasi lengkap mengenai contoh budgeting perusahaan serta strategi efisien untuk pengelolaannya. Informasi ini akan membantu Anda menyusun anggaran yang lebih optimal, akurat, dan mudah dipantau.

- Budgeting perusahaan adalah proses merencanakan, mengalokasikan, dan mengelola sumber daya keuangan untuk mencapai tujuan strategis dan operasional perusahaan.

- Tujuan budgeting perusahaan: memantau kinerja keuangan, mendeteksi penyimpangan, sebagai alat evaluasi, dan meningkatkan akuntabilitas.

- Komponen budgeting perusahaan: judul laporan dan periode, kolom anggaran, kolom realisasi, kolom varian, analisis varian, total pendapatan, pengeluaran, dan selisih (defisit).

- ScaleOcean menawarkan solusi software akuntansi terbaik untuk penyusunan budgeting perusahaan dengan fitur terintegrasi dan kustomisasi sistem yang fleksibel.

Apa itu Budgeting Perusahaan?

Budgeting perusahaan adalah proses penyusunan rencana keuangan yang mencakup semua aktivitas perusahaan dalam periode waktu tertentu, yang dinyatakan dalam bentuk moneter. Tujuan dari proses ini adalah untuk mencapai sasaran perusahaan, seperti meraih laba, serta berfungsi sebagai alat untuk perencanaan, koordinasi, dan pengawasan kinerja.

Proses budgeting dimulai dengan estimasi pendapatan yang diharapkan, diikuti dengan perencanaan pengeluaran untuk setiap divisi atau departemen. Hal ini membantu perusahaan mengatur prioritas pengeluaran, menghindari pemborosan, dan memastikan bahwa dana yang tersedia digunakan untuk kebutuhan yang paling mendesak.

Selain itu, budgeting perusahaan berfungsi sebagai alat kontrol untuk memonitor kinerja keuangan. Perbandingan antara anggaran yang direncanakan dengan hasil aktual memberikan gambaran tentang seberapa baik perusahaan dalam mencapai tujuannya, serta identifikasi area yang perlu diperbaiki.

Selanjutnya, dengan adanya sistem anggaran yang baik, seperti e-budgeting, manajemen dapat membuat keputusan yang lebih tepat dan cepat. Perusahaan dapat menyesuaikan strategi keuangan berdasarkan kondisi pasar yang berubah, meningkatkan fleksibilitas dan daya saing di pasar yang dinamis.

Baca juga: Chart of Account (CoA): Pengertian, Jenis, dan Strukturnya

Baca juga: Chart of Account (CoA): Pengertian, Jenis, dan Strukturnya

Tujuan Budgeting bagi Perusahaan

Budgeting perusahaan memiliki tujuan yang sangat penting dalam pengelolaan keuangan dan perencanaan bisnis. Dengan adanya contoh budgeting, perusahaan dapat mengontrol pengeluaran, membuat keputusan yang tepat, serta mencapai tujuan jangka panjang yang telah ditetapkan.

Berikut adalah beberapa tujuan budgeting perusahaan:

1. Perencanaan dan Pengendalian Keuangan

Tujuan utama budgeting adalah untuk membantu perusahaan memantau dan mengendalikan kemajuan keuangan dalam periode tertentu. Dengan cara ini, perusahaan dapat memastikan bahwa pengeluaran tetap terkendali dan pemborosan dapat dihindari.

2. Pengambilan Keputusan yang Tepat

Selain itu, contoh budgeting perusahaan memberikan informasi yang jelas dan terperinci bagi manajemen untuk mengambil keputusan yang lebih baik. Hal ini sangat penting dalam mengalokasikan sumber daya secara efektif agar setiap bagian perusahaan berfungsi secara optimal.

3. Koordinasi dan Komunikasi

Budgeting juga berperan dalam memastikan semua departemen perusahaan selaras dengan tujuan bersama. Dengan anggaran dalam contoh budgeting perusahaan excel yang jelas, setiap bagian bisa bekerja secara terkoordinasi, meminimalkan konflik dan meningkatkan efisiensi operasional.

4. Evaluasi Kinerja

Laporan budgeting menjadi alat untuk menilai kinerja perusahaan dan karyawan. Dengan membandingkan hasil aktual dengan target anggaran, perusahaan dapat mengevaluasi sejauh mana tujuan telah tercapai dan mengidentifikasi area yang perlu diperbaiki.

5. Perencanaan Jangka Panjang

Selain itu, contoh budgeting plan mendukung perencanaan jangka panjang perusahaan. Dengan proyeksi pendapatan, pengeluaran, dan kebutuhan modal, perusahaan dapat merencanakan langkah-langkah strategis untuk masa depan yang lebih stabil dan terorganisir.

Dengan menggunakan aplikasi pembukuan perusahaan, proses pencatatan dan pemantauan anggaran dapat dilakukan dengan lebih efisien dan akurat, memastikan keputusan yang lebih baik untuk masa depan keuangan perusahaan.

Komponen Utama dalam Budgeting Perusahaan

Komponen utama dalam budgeting perusahaan mencakup proyeksi pendapatan, biaya operasional, biaya produksi, anggaran investasi (CapEx), proyeksi arus kas, dan cadangan keuangan. Semua komponen ini saling berinteraksi untuk menghasilkan anggaran induk yang menggambarkan rencana keuangan perusahaan secara menyeluruh.

Berikut komponen dalam budgeting perusahaan:

1. Proyeksi Pendapatan

Proyeksi pendapatan memproyeksikan total pemasukan yang diharapkan dalam jangka waktu tertentu. Proyeksi ini menjadi dasar bagi perusahaan untuk mengukur potensi pertumbuhan dan menyesuaikan strategi demi mencapai target yang telah ditetapkan.

2. Biaya Operasional

Pengeluaran operasional mencakup pengeluaran rutin harian seperti gaji, sewa, dan utilitas. Pengelolaan biaya ini secara efisien diperlukan untuk mempertahankan profitabilitas dan menjaga kelangsungan usaha, terutama saat menghadapi dinamika pasar yang tidak pasti.

3. Biaya Produksi

Biaya produksi meliputi seluruh pengeluaran yang terkait langsung dengan proses pembuatan produk atau layanan. Pengendalian biaya produksi yang efektif dapat meningkatkan margin laba serta mengoptimalkan penggunaan sumber daya produksi.

4. Anggaran Investasi

Anggaran investasi merencanakan pengeluaran jangka panjang untuk aset tetap seperti peralatan, properti, dan teknologi. Investasi ini penting guna mendukung pertumbuhan berkelanjutan dan menjaga daya saing perusahaan Anda di masa mendatang.

5. Pembayaran Utang

Pengalokasian dana untuk pembayaran utang termasuk pokok dan bunga merupakan aspek vital dalam menjaga kesehatan finansial perusahaan. Komponen dalam contoh budgeting perusahaan excel ini memastikan kewajiban terpenuhi tanpa menimbulkan risiko keuangan yang berlebihan.

6. Pajak

Anggaran pajak memperkirakan kewajiban perpajakan yang harus disiapkan perusahaan. Perencanaan pajak yang baik membantu menghindari denda dan memaksimalkan efisiensi beban pajak, sehingga menjaga kesehatan keuangan sekaligus patuh terhadap regulasi.

7. Anggaran Laba Rugi

Anggaran laba rugi merangkum proyeksi pendapatan dan pengeluaran untuk periode tertentu. Hal ini memberikan gambaran tentang potensi keuntungan atau kerugian yang akan dialami, menjadi landasan penting untuk pengambilan keputusan finansial.

8. Cadangan Keuangan

Cadangan keuangan atau dana darurat disiapkan untuk menghadapi situasi tak terduga yang dapat mengganggu stabilitas finansial perusahaan. Dana ini memberikan jaminan operasional tetap berjalan meski terjadi gangguan eksternal.

9. Proyeksi Arus Kas

Proyeksi arus kas mendokumentasikan perkiraan masuk dan keluarnya dana selama periode tertentu. Dengan pengelolaan arus kas yang tepat, perusahaan dapat menjaga likuiditas dan mengantisipasi potensi defisit agar operasional tetap lancar.

10. Anggaran Neraca

Anggaran neraca memproyeksikan posisi keuangan perusahaan di akhir periode, meliputi aset, kewajiban, dan ekuitas. Ini membantu perusahaan menilai kesehatan struktur keuangan serta menentukan langkah penyesuaian sumber daya jika diperlukan.

Contoh Budgeting Perusahaan dan Templatenya

Dalam dunia bisnis, pengelolaan anggaran yang efektif sangat penting untuk memastikan kelangsungan dan pertumbuhan perusahaan. Salah satu cara untuk merencanakan dan mengontrol pengeluaran serta pendapatan adalah dengan menggunakan template contoh budgeting plan perusahaan.

Berikut contoh budgeting perusahaan dengan berbagai formatnya:

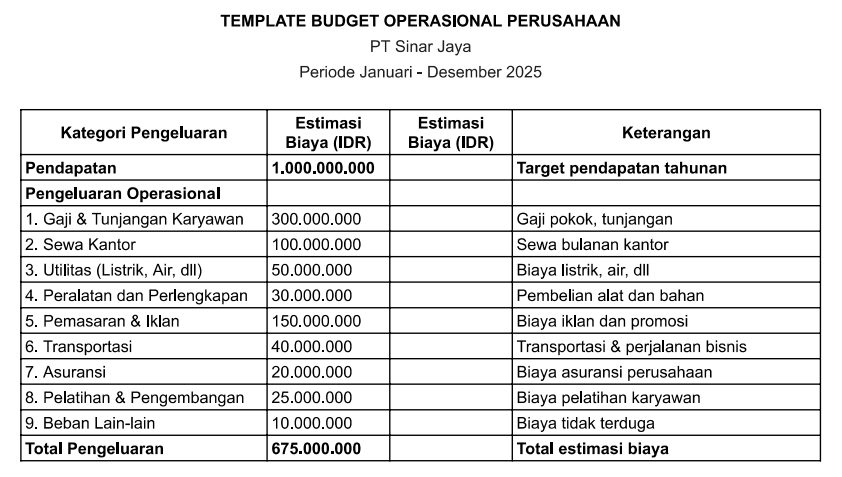

1. Template Budget Operasional

Contoh cash flow forecasting atau budgeting ini digunakan untuk merencanakan pendapatan dan pengeluaran operasional dalam perusahaan. Dengan contoh budgeting perusahaan ini, perusahaan dapat memetakan biaya yang terkait dengan kegiatan sehari-hari, seperti gaji karyawan, biaya pemasaran, serta pengeluaran lainnya. Selain itu, template ini mempermudah identifikasi area yang memerlukan efisiensi.

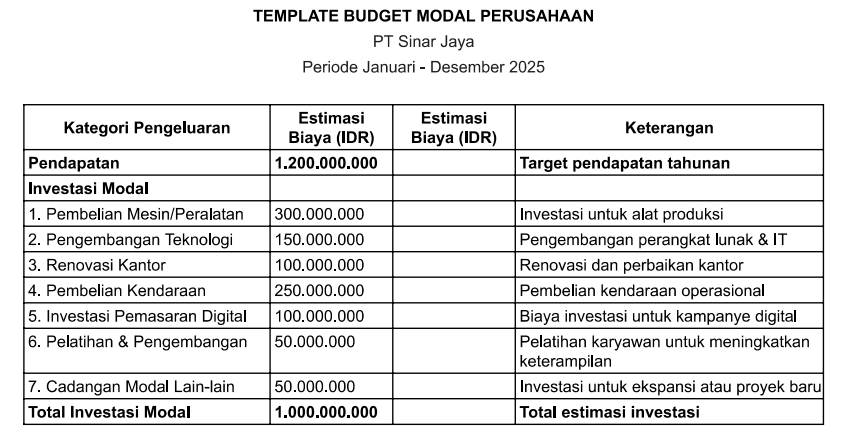

2. Template Budget Modal

Contoh template anggaran operasional perusahaanmodal berguna untuk merencanakan investasi perusahaan dalam aset tetap. Contoh budgeting plan ini berfokus pada pengeluaran yang lebih besar, seperti pembelian properti, mesin, atau kendaraan. Tujuan utamanya adalah memastikan perusahaan memiliki dana yang cukup untuk investasi jangka panjang.

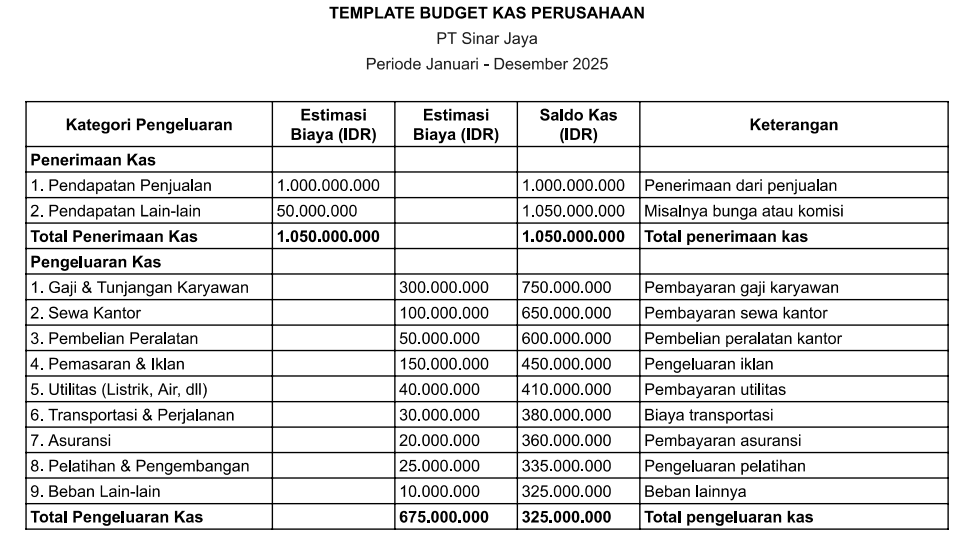

3. Template Budget Kas

Template budget kas membantu perusahaan dalam memproyeksikan arus kas masuk dan keluar. Dengan template budget report ini, perusahaan dapat memperkirakan kebutuhan kas untuk kegiatan operasional dan investasi.

Proyeksi yang akurat dapat membantu perusahaan menghindari kekurangan dana atau mengelola surplus dengan lebih baik, menjaga kelancaran operasional. Selain itu, penyusunan budget kas juga harus diselaraskan dengan prinsip SASB, sehingga proyeksi keuangan tidak hanya akurat, tetapi juga mempertimbangkan aspek keberlanjutan perusahaan.

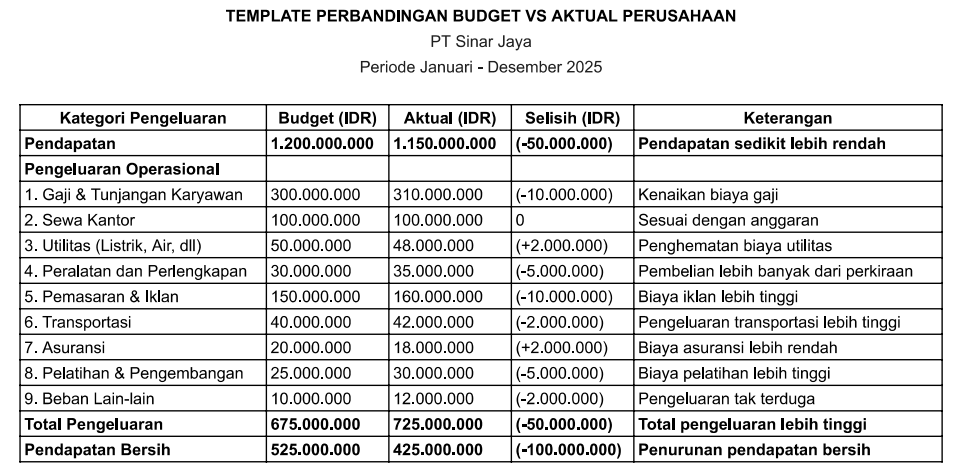

4. Template Perbandingan Budget Vs Aktual

Template contoh budgeting plan ini digunakan untuk membandingkan budget yang telah dibuat dengan data aktual yang tercatat. Melalui perbandingan ini, perusahaan dapat mengevaluasi apakah perencanaan anggaran berjalan sesuai rencana atau perlu penyesuaian.

Jenis-jenis Budgeting Perusahaan di Indonesia

Jenis-jenis budgeting perusahaan meliputi zero-based budgeting (anggaran disusun dari nol), incremental budgeting (berdasarkan anggaran periode sebelumnya), activity-based budgeting (terhubung dengan aktivitas spesifik), rolling budget (diperbarui secara berkala), dan master budget (gabungan anggaran departemen).

Untuk lebih rinci, berikut adalah jenis-jenis budgeting yang umum digunakan di Indonesia:

1. Berdasarkan Perencanaan

Jenis budgeting ini berfokus pada cara perusahaan merencanakan dan menyusun anggarannya. Setiap jenis memiliki pendekatan berbeda yang disesuaikan dengan tujuan dan situasi yang dihadapi perusahaan:

- Incremental Budgeting: Anggaran ini disusun dengan menambahkan sejumlah dana tertentu pada anggaran tahun sebelumnya. Metode ini cocok untuk perusahaan yang memiliki kestabilan dalam pendapatan dan pengeluaran, namun kurang fleksibel untuk perubahan besar.

- Activity-Based Budgeting (ABB): Budgeting ini menetapkan anggaran berdasarkan aktivitas spesifik yang dilakukan oleh perusahaan. Metode ini lebih mendetail dan memungkinkan manajemen untuk mengalokasikan dana secara langsung ke aktivitas yang dianggap penting, memperbaiki efisiensi operasional.

- Value Proposition Budgeting: Jenis anggaran ini menyusun rencana berdasarkan proposisi nilai yang dapat diberikan oleh perusahaan kepada pelanggannya. Fokusnya adalah pada nilai yang diciptakan melalui produk atau layanan, mengoptimalkan alokasi dana untuk kegiatan yang dapat meningkatkan nilai pelanggan.

- Zero-Based Budgeting (ZBB): Pada ZBB, perusahaan merencanakan anggaran dari nol setiap tahunnya tanpa mempertimbangkan anggaran sebelumnya. Hal ini sering digunakan ketika perusahaan mengalami restrukturisasi atau dalam situasi yang memerlukan efisiensi tinggi. ZBB mendorong perusahaan untuk menilai kembali setiap pengeluaran dan memprioritaskan aktivitas yang paling menguntungkan.

2. Berdasarkan Keterlibatan

Jenis budgeting berdasarkan keterlibatan mengacu pada sejauh mana manajemen dan karyawan berpartisipasi dalam penyusunan anggaran. Setiap jenis memberi tingkat keterlibatan yang berbeda:

- Imposed Budgeting: Anggaran ini ditetapkan sepenuhnya oleh pihak manajemen tanpa banyak diskusi dengan karyawan. Biasanya diterapkan di perusahaan dengan struktur organisasi yang lebih hierarkis, dimana manajemen lebih mengendalikan anggaran.

- Negotiated Budgeting: Pada metode ini, manajemen dan karyawan bekerja sama untuk menyusun anggaran. Diskusi antara kedua pihak memungkinkan tercapainya anggaran yang disepakati bersama, dengan mempertimbangkan input dari semua pihak yang terlibat.

- Participated Budgeting: Dalam metode ini, semua pihak, termasuk karyawan dari berbagai departemen, diberi kesempatan untuk memberikan masukan mengenai anggaran yang akan disusun. Ini cocok untuk perusahaan yang ingin memastikan bahwa setiap departemen memiliki peran aktif dalam perencanaan anggaran.

3. Berdasarkan Aktivitas

Jenis budgeting ini didasarkan pada bagaimana anggaran digunakan untuk mengelola berbagai aspek aktivitas perusahaan secara lebih rinci. Setiap jenis anggaran memiliki fokus dan tujuan yang berbeda:

- Master Budget: Ini adalah anggaran keseluruhan yang mencakup seluruh aktivitas perusahaan, baik operasional maupun keuangan. Master budget digunakan untuk mengukur kinerja perusahaan secara menyeluruh, memberikan gambaran umum tentang kesehatan finansial perusahaan.

- Operating Budget: Anggaran ini berfokus pada analisis pendapatan dan pengeluaran yang terjadi dalam periode tertentu. Biasanya mencakup biaya yang terkait langsung dengan operasional, seperti biaya bahan baku, gaji karyawan, dan biaya sewa fasilitas.

- Cash Flow Budget: Anggaran ini berfokus pada aliran kas perusahaan, mencakup proyeksi pemasukan dan pengeluaran dalam periode tertentu. Cash flow budget sangat penting untuk memastikan perusahaan memiliki cukup dana untuk memenuhi kewajiban finansialnya dan menghindari masalah likuiditas.

- Financial Budget: Anggaran ini berfokus pada pengelolaan aset, kewajiban, dan modal untuk jangka panjang. Financial budget membantu perusahaan merencanakan investasi dan pembiayaan yang diperlukan untuk mencapai tujuan jangka panjang, serta memastikan pengelolaan sumber daya yang efisien.

Langkah Penyusunan Budgeting Perusahaan

Secara umum, proses budgeting perusahaan mencakup penyusunan pedoman anggaran oleh manajemen, persiapan anggaran oleh setiap departemen, tinjauan dan negosiasi, otorisasi anggaran final, implementasi anggaran, serta pengawasan dan evaluasi kinerja keuangan untuk penyesuaian jika diperlukan.

Berikut ini adalah cara membuat budgeting perusahaan:

1. Penetapan Pedoman Anggaran

Langkah pertama dalam penyusunan contoh budgeting plan adalah menetapkan pedoman atau strategi umum yang akan menjadi dasar dalam penyusunan anggaran. Pedoman ini memastikan bahwa seluruh tim memiliki acuan yang jelas dalam menyusun dan melaksanakan anggaran, serta menjaga keselarasan dengan tujuan bisnis perusahaan.

2. Pengumpulan Data

Setelah menetapkan pedoman, proses selanjutnya adalah pengumpulan data dari akuntansi perusahaan. Informasi yang diperlukan mencakup data historis pengeluaran, proyeksi pendapatan, dan informasi terkait lainnya.

3. Perhitungan dan Analisis

Setelah pengumpulan data, langkah selanjutnya adalah melakukan perhitungan dan analisis terhadap data yang terkumpul. Ini termasuk estimasi total pendapatan dan biaya yang realistis. Dengan analisis yang tepat, perusahaan dapat menentukan anggaran yang optimal dan memastikan setiap alokasi dana sesuai dengan proyeksi yang telah ditetapkan.

Pada tahap ini, perusahaan akan mengalokasikan dana berdasarkan forecasting budget untuk tiap departemen. Anggaran sementara ini bersifat fleksibel dan akan disesuaikan setelah dilakukan review untuk mencocokkan dengan realitas.

4. Review dan Revisi

Proses review dan revisi sangat penting untuk memastikan bahwa anggaran yang disusun sesuai dengan kondisi dan kebutuhan yang sebenarnya. Tim keuangan harus memeriksa setiap komponen anggaran dan menyesuaikan jika terdapat perubahan. Revisi anggaran memungkinkan perusahaan untuk lebih adaptif terhadap perubahan pasar dan operasional.

5. Persetujuan Akhir

Setelah seluruh tahap sebelumnya diselesaikan, anggaran akan diajukan untuk persetujuan akhir oleh pihak manajemen atau dewan direksi. Pada tahap ini, pastikan semua pihak terkait memahami alokasi anggaran dan menyetujui rencana yang telah dibuat.

6. Implementasi (Pelaksanaan)

Setelah anggaran disetujui, langkah selanjutnya adalah implementasi dalam kegiatan operasional perusahaan. Pada tahap ini, anggaran digunakan untuk mengelola pengeluaran dan memantau kinerja keuangan perusahaan sesuai dengan rencana yang telah disusun. Implementasi yang baik akan membantu mencapai tujuan finansial yang telah ditetapkan.

7. Evaluasi

Tahap evaluasi bertujuan untuk menilai kinerja aktual perusahaan dibandingkan dengan anggaran yang telah ditetapkan. Proses evaluasi ini atau cenderung dikenal dengan istilah capital budgeting, membantu perusahaan dalam mengidentifikasi area yang perlu perbaikan dan memastikan bahwa perusahaan tetap berada di jalur untuk mencapai tujuan bisnisnya.

Untuk memastikan proses penyusunan anggaran berjalan lebih efisien, penting bagi tim yang terlibat untuk memiliki akses mudah ke data yang diperlukan. Penggunaan software akuntansi terbaik dapat membantu dalam otomatisasi dan meningkatkan akurasi dalam perhitungan keuangan, serta memastikan setiap kebutuhan tercatat dengan tepat dan anggaran dapat tersusun secara menyeluruh.

Perbedaan Laporan Budgeting dan Laporan Keuangan

Laporan anggaran (budget report) dan laporan keuangan adalah dua alat penting dalam manajemen keuangan perusahaan, namun keduanya memiliki tujuan, waktu penyusunan, informasi, dan fungsi yang berbeda.

Laporan anggaran adalah alat perencanaan yang dibuat sebelum periode dimulai. Isinya adalah proyeksi pendapatan dan pengeluaran yang diharapkan di masa depan. Laporan ini menjadi panduan bagi perusahaan untuk mengalokasikan sumber daya, mengendalikan biaya, dan mencapai target keuangan.

Sebaliknya, laporan keuangan adalah alat pelaporan yang disusun setelah periode berakhir. Laporan ini menyajikan data historis dan aktual tentang kinerja keuangan perusahaan. Laporan keuangan mencakup neraca, laporan laba rugi, dan laporan arus kas, yang berfungsi untuk menilai kesehatan dan posisi finansial perusahaan.

Perusahaan yang Membutuhkan Budgeting

Budgeting adalah elemen penting dalam pengelolaan keuangan perusahaan. Setiap jenis perusahaan memiliki kebutuhan unik yang memerlukan budgeting plan agar dapat berjalan optimal. Berikut adalah beberapa jenis perusahaan yang membutuhkan budgeting:

1. Perusahaan Manufaktur

Perusahaan manufaktur menggunakan budgeting plan untuk mengelola biaya produksi, termasuk bahan baku dan tenaga kerja. Proses ini membantu mengoptimalkan efisiensi, menghitung harga pokok produksi, serta menyusun contoh proyeksi keuangan agar dapat menetapkan harga jual yang kompetitif.

2. Perusahaan Retail

Bisnis retail menggunakan budgeting untuk mengelola stok barang, biaya promosi, dan pengeluaran operasional seperti sewa. Contoh budgeting perusahaan excel juga membantu merencanakan ekspansi cabang dan menyesuaikan dengan perubahan tren pasar, mengoptimalkan pembelian barang dan diskon musiman.

3. Perusahaan Jasa

Perusahaan jasa mengandalkan budgeting report untuk merencanakan alokasi sumber daya, seperti tenaga kerja dan bahan pendukung. Maka dari itu, hal ini mempermudah kontrol biaya operasional, menentukan tarif layanan, serta mengelola arus kas dan contoh laporan keuangan untuk menjaga profitabilitas.

4. Perusahaan Logistik dan Transportasi

Dalam sektor logistik, laporan budgeting digunakan untuk mengelola biaya bahan bakar, perawatan armada, dan gaji karyawan. Proses ini membantu menetapkan tarif pengiriman yang efisien, sambil menjaga kualitas layanan dan daya saing perusahaan.

5. Perusahaan Teknologi

Perusahaan teknologi menggunakan contoh budgeting untuk mengelola biaya pengembangan produk, riset, dan pemasaran. Proses ini membantu alokasi dana untuk investasi baru, ekspansi pasar, serta mengatur pengeluaran dalam mengembangkan platform digital dan strategi pemasaran efektif.

Masalah Umum dalam Proses Budgeting Perusahaan

Banyak masalah yang dapat muncul selama proses ini, yang memengaruhi akurasi perencanaan keuangan dan efektivitas operasional. Pemahaman mendalam tentang tantangan ini dapat membantu perusahaan mengatasi kendala dan mengoptimalkan proses budgeting. Berikut adalah beberapa masalah umum yang sering dihadapi.

1. Data Tidak Akurat

Laporan budgeting yang dibuat berdasarkan data historis yang kurang lengkap atau tidak akurat dapat menghasilkan proyeksi yang keliru. Contoh budgeting perusahaan yang meleset berisiko menghambat pengalokasian dana yang efisien. Data yang tidak lengkap juga menyulitkan perusahaan dalam merespons perubahan kondisi pasar.

2. Kurangnya Kolaborasi Antar Departemen

Penyusunan contoh budgeting perusahaan yang dilakukan tanpa melibatkan semua departemen dapat menyebabkan ketidaksesuaian antara anggaran dan kebutuhan operasional. Kurangnya komunikasi dan koordinasi antar departemen seringkali mengakibatkan duplikasi pengeluaran atau kekurangan dana pada area tertentu.

3. Kurang Fleksibel terhadap Perubahan

Tidak hanya itu saja, anggaran yang tidak fleksibel dapat menghambat adaptasi perusahaan terhadap dinamika pasar atau perubahan bisnis. Ketidakmampuan untuk menyesuaikan anggaran sesuai kebutuhan dapat mengakibatkan hilangnya peluang atau peningkatan risiko finansial.

4. Tidak Adanya Pemantauan Berkala

Tanpa pemantauan berkala, perusahaan sulit mengetahui apakah realisasi pengeluaran sesuai dengan anggaran. Masalah dalam contoh budgeting perusahaan excel dapat menyebabkan anggaran melampaui batas (overbudgeting) dan mengganggu kestabilan keuangan.

Strategi Perencanaan Budgeting Plan Perusahaan

Strategi perencanaan contoh budgeting perusahaan sangat penting untuk mengelola sumber daya secara efisien. Setiap pendekatan memiliki cara berbeda dalam menetapkan dan mengalokasikan anggaran, yang disesuaikan dengan kebutuhan dan tujuan organisasi. Berikut adalah beberapa strategi budgeting secara umum:

1. Budgeting Dari Atas Ke Bawah (Top-Down Budgeting)

Dalam pendekatan top-down budgeting, manajemen senior atau eksekutif perusahaan menetapkan anggaran dan mendistribusikannya ke departemen atau unit yang lebih rendah. Biasanya metode ini berlangsung ketika perusahaan ingin memastikan konsistensi dan kontrol yang ketat terhadap pengeluaran.

2. Budgeting Dari Bawah Ke Atas (Bottom-Up Budgeting)

Sebaliknya, bottom-up budgeting melibatkan partisipasi aktif dari setiap departemen dalam merancang contoh budgeting perusahaan mereka sendiri. Metode dalam laporan budgeting satu ini berjalan ketika perusahaan menginginkan keterlibatan lebih dari tim operasional dan lebih fokus pada kebutuhan spesifik setiap departemen.

3. Budgeting Berbasis Aktivitas (Activity-Based Budgeting)

Activity-based budgeting berfokus pada biaya yang terkait dengan aktivitas spesifik dalam operasional perusahaan. Strategi penyusunan laporan budgeting ini digunakan ketika perusahaan ingin lebih memahami biaya yang terkait dengan setiap aktivitas serta memastikan bahwa setiap aktivitas yang dilakukan berkontribusi pada efisiensi dan penghematan biaya.

4. Budgeting Berbasis Nol (Zero Based Budgeting)

Zero-based budgeting adalah metode di mana setiap contoh budgeting perusahaan dimulai dari nol, tanpa mengacu pada anggaran tahun sebelumnya. Setiap pengeluaran harus dibenarkan dari awal. Strategi penyusunan budgeting plan ini digunakan ketika perusahaan menghadapi perubahan besar atau ingin mengevaluasi ulang semua pengeluaran.

Untuk mempermudah proses budgeting dan pengelolaan anggaran perusahaan, software budgeting terbaik dapat membantu mengoptimalkan perencanaan anggaran dengan fitur otomatisasi dan integrasi yang kuat. Dengan alat ini, perusahaan dapat memonitor dan mengontrol pengeluaran secara lebih efektif, memastikan setiap anggaran dialokasikan dengan efisien dan tepat sasaran.

Strategi Pengendalian Budgeting Plan bagi Perusahaan

Analisis budget untuk mengidentifikasi varians antara anggaran dan realisasi sangat penting untuk mengevaluasi kinerja keuangan perusahaan. Proses ini dapat membantu mengidentifikasi apakah perusahaan mematuhi rencana anggarannya atau ada penyimpangan yang perlu diperbaiki. Berikut adalah beberapa strategi pengendalian anggaran:

1. Perencanaan Anggaran yang Matang

Langkah pertama dalam pengendalian anggaran adalah perencanaan yang matang. Sebelum menyusun contoh budgeting perusahaan, pastikan bahwa semua kebutuhan dan prioritas perusahaan telah dipertimbangkan secara detail. Perencanaan yang cermat memungkinkan perusahaan untuk menghindari ketidaksesuaian anggaran dengan kenyataan.

2. Pemantauan dan Pengendalian Anggaran Secara Berkala

Pemantauan anggaran secara berkala sangat penting untuk menjaga agar pengeluaran tetap dalam ketentuan batas yang ada. Dengan memeriksa anggaran setiap bulan atau kuartalan, perusahaan dapat mengidentifikasi ketidaksesuaian lebih cepat. Hal ini memberi kesempatan untuk mengambil tindakan segera agar contoh budgeting tetap terkendali.

3. Pengendalian Biaya yang Ketat

Untuk memastikan perusahaan tetap berada dalam anggaran, pengendalian biaya yang ketat diperlukan. Setiap departemen harus memonitor pengeluaran mereka dengan seksama, serta memastikan bahwa pengeluaran yang dilakukan benar-benar mendukung tujuan perusahaan. Pengendalian biaya ini membantu meminimalkan pemborosan.

4. Fleksibilitas dan Adaptasi

Meskipun pengendalian anggaran penting, perusahaan juga perlu memiliki fleksibilitas untuk beradaptasi dengan perubahan yang terjadi. Misalnya, jika ada kebutuhan mendesak yang memerlukan alokasi dana lebih, perusahaan harus siap menyesuaikan contoh budgeting perusahaan tanpa mengorbankan tujuan jangka panjang.

Permudah Atur Budget Perusahaan dengan Software Akuntansi ScaleOcean

Bagi banyak perusahaan, mengelola anggaran secara efisien sering kali menjadi tantangan besar. Tanpa alat yang tepat, pengeluaran bisa dengan mudah melampaui anggaran yang telah ditetapkan, menyebabkan pemborosan dan kesulitan dalam merencanakan keuangan jangka panjang.

Penerapan Software Akuntansi ScaleOcean akan sangat membantu memudahkan pengelolaan anggaran dan pengeluaran perusahaan Anda. Selain mengotomatisasi pencatatan dan pemantauan anggaran, software ini juga memungkinkan perbandingan anggaran dengan pengeluaran secara real-time.

Fitur ini memudahkan identifikasi masalah secara cepat dan mendukung pengambilan keputusan yang lebih tepat. Dengan demikian, pengelolaan anggaran menjadi lebih transparan, efisien, dan dapat diandalkan, sekaligus mengurangi risiko kesalahan yang umum terjadi pada sistem manual.

Untuk membantu perusahaan dalam mengoptimalkan pengelolaan anggaran, ScaleOcean juga menawarkan demo dan konsultasi gratis. Berikut ini merupakan fitur utama dari software akuntansi ScaleOcean yang cocok untuk industri seperti manufaktur, distribusi, dan lainnya:

- Perencanaan Anggaran: Modul ini membantu merencanakan anggaran jangka pendek dan panjang dengan menetapkan batas pengeluaran untuk meminimalkan biaya overhead.

- Pemantauan Anggaran vs Realisasi: Memungkinkan perbandingan antara anggaran yang ditetapkan dan pengeluaran aktual, sehingga memudahkan penyesuaian.

- Laporan Keuangan dan Analisis: Menyediakan laporan laba rugi, neraca, dan arus kas yang bisa disajikan dalam format visual untuk analisis yang lebih mudah.

- Kontrol Anggaran Pengadaan: Mengintegrasikan kontrol anggaran pada proses pengadaan barang dan jasa, memastikan setiap pembelian sesuai anggaran.

Dengan fitur-fitur ini, ScaleOcean membantu perusahaan mengelola anggaran secara lebih terstruktur dan transparan, meminimalkan pemborosan, dan memastikan pengeluaran tetap terkendali.

Kesimpulan

Dengan contoh budgeting perusahaan yang tepat, Anda dapat menghindari berbagai kendala yang sering terjadi akibat kesalahan dalam perhitungan manual yang berdampak pada keputusan strategis. Dengan demikian, hal ini akan membantu perusahaan dalam mengelola anggaran secara lebih efisien dan akurat.

Untuk mempermudah proses tersebut, ScaleOcean menawarkan solusi software akuntansi yang dapat mengoptimalkan proses budgeting perusahaan Anda. Dengan fitur lengkap dan transparansi biaya, ScaleOcean dapat membantu Anda merencanakan anggaran yang lebih efektif. Jangan lewatkan kesempatan untuk mencoba demo gratis dan ketahui manfaatnya untuk bisnis Anda.

FAQ:

1. Apa itu budgeting perusahaan?

Budgeting perusahaan adalah proses perencanaan keuangan untuk mengalokasikan sumber daya untuk mencapai tujuan bisnis tertentu.

2. Bagaimana cara membuat budgeting?

Langkah-Langkah Praktis dalam Melakukan Budgeting

1. Menetapkan Tujuan Keuangan: menetapkan tujuan keuangan yang jelas dan terukur agar anggaran dapat disesuaikan dengan kebutuhan perusahaan.

2. Membuat Rencana Pengeluaran: menyusun rencana pengeluaran yang terstruktur untuk memastikan dana digunakan secara efisien.

3. Memantau dan Meninjau Kembali Anggaran: lakukan pemantauan dan tinjau kembali anggaran untuk memastikan alokasi dana tetap sesuai dengan rencana dan tujuan keuangan yang telah ditetapkan.

3. Kenapa budgeting itu penting?

Dengan menyusun anggaran (budgeting), perusahaan dapat merencanakan penggunaan keuangannya. Proses ini membantu mengendalikan pengeluaran agar tidak melebihi pendapatan, menjaga aliran kas tetap positif. Dalam prosesnya, penting untuk memprioritaskan kewajiban dan tabungan perusahaan.

4. Anggaran perusahaan ada apa saja?

Jenis-jenis anggaran perusahaan meliputi:

1. Anggaran Penjualan: Proyeksi pendapatan dari penjualan produk atau jasa.

2. Anggaran Produksi: Rencana jumlah barang yang akan diproduksi untuk memenuhi permintaan.

3. Anggaran Biaya Operasional: Perkiraan biaya rutin harian, seperti gaji dan pemasaran.

4. Anggaran Modal: Rencana investasi jangka panjang untuk aset perusahaan.

5. Anggaran Kas: Perkiraan aliran kas masuk dan keluar untuk menjaga likuiditas.