Dalam pengelolaan akuntansi, jurnal koreksi merupakan salah satu komponen penting untuk menjaga akurasi pencatatan keuangan sebuah bisnis. Kesalahan pencatatan dapat terjadi kapan saja, baik karena human error, ketidaksesuaian data, hingga kesalahan dalam pengklasifikasian akun.

Tanpa adanya jurnal akuntansi tersebut, laporan keuangan bisa menyesatkan dan berdampak pada pengambilan keputusan bisnis yang keliru. Oleh karena itu, jurnal koreksi menjadi alat penting yang tidak bisa diabaikan dalam proses akuntansi.

Dalam operasional bisnis, kesalahan sekecil apa pun bisa berujung pada risiko besar, terutama jika berkaitan dengan laporan finansial. Ketika pembukuan tidak mencerminkan kondisi aktual, pemilik bisnis akan kesulitan dalam mengevaluasi performa usaha secara akurat.

Artikel ini bertujuan untuk mengulas secara mendalam fungsi, manfaat, serta strategi efektif dalam penerapan jurnal koreksi agar bisnis tetap berada di jalur yang benar secara finansial. Pahami selengkapnya di sini!

- Jurnal koreksi adalah jurnal yang dibuat untuk memperbaiki kesalahan pencatatan akuntansi, baik itu kesalahan pada akun yang digunakan maupun pada jumlah nominal yang tercatat.

- Manfaat jurnal koreksi adalah memperbaiki kesalahan pencatatan, menjaga akurasi dan transparansi laporan keuangan, meningkatkan transparansi, dan memastikan kepatuhan regulasi pajak dan audit

- Tahap pembuatan jurnal koreksi meliputi membuat jurnal penghapusan, membuat jurnal yang benar, dan membuat jurnal koreksi.

- ScaleOcean Accounting Software menyediakan solusi terintegrasi, otomatis, dan komprehensif dalam membantu proses jurnal koreksi akuntansi menjadi lebih efisien, akurat, dan mudah ditelusuri.

Apa itu Jurnal Koreksi?

Jurnal koreksi adalah sebuah jurnal akuntansi yang dirancang untuk membantu perusahaan memperbaiki kesalahan pencatatan transaksi sebelumnya seperti salah perhitungan nominal, akun, dan pencatatan ganda. Transaksi reversal adalah salah satu contoh jenis perbaikan yang mungkin dilakukan. Hal ini juga sering disebut sebagai jurnal pembetulan dan memastikan kebenaran data keuangan.

Hal ini juga sering disebut sebagai jurnal pembetulan dan memastikan kebenaran data keuangan. Perusahaan perlu membedakan jurnal pembetulan dari jurnal penyesuaian. Jurnal penyesuaian dibuat untuk menyelaraskan akun dengan kondisi bisnis yang sebenarnya pada akhir periode.

Sementara itu, perusahaan membuat jurnal ini kapan pun menemukan kesalahan, baik dalam periode berjalan maupun sebelumnya. Pemahaman ini penting agar perusahaan tidak keliru dalam memperlakukan dan mencatat transaksi keuangan.

Baca juga: Billing System: Manfaat, Contoh, dan 6 Rekomendasi Terbaiknya

Baca juga: Billing System: Manfaat, Contoh, dan 6 Rekomendasi Terbaiknya

Manfaat Jurnal Koreksi

Jurnal pembetulan bermanfaat untuk memperbaiki kesalahan pencatatan, meningkatkan integritas dan profesionalisme perusahaan dalam menyusun laporan dan jurnal keuangan perusahaan. Berikut beberapa manfaat penggunaan jurnal koreksi untuk perusahaan, diantaranya:

1. Memperbaiki Kesalahan Pencatatan

Tentu saja, sesuai dengan namanya, fungsi utama dari jurnal berikut adalah untuk memperbaiki segala kesalahan pencatatan yang ditemukan. Hal ini dapat berupa kesalahan nama atau nomor akun, nominal transaksi, peletakkan debit dan kredit yang salah, serta juga transaki-transaksi yang tidak tercatat meskipun seharusnya ada.

2. Menjaga Akurasi dan Transparansi Laporan Keuangan

Dengan menerapkan jurnal pembetulan secara konsisten, perusahaan memastikan setiap transaksi yang tercatat dapat mencerminkan kondisi keuangan aktual.

Jika perusahaan membiarkan kesalahan pencatatan, baik yang kecil maupun besar tanpa pembetulan, maka data keuangan akan menyimpang dan menghasilkan laporan yang menyesatkan.

Dalam jangka panjang, kondisi ini bisa merugikan proses pengambilan keputusan bisnis. Selain itu, pencatatan yang transparan membantu perusahaan melacak seluruh proses keuangan secara jelas dan terstruktur.

Transparansi ini bukan hanya penting untuk kebutuhan internal, tetapi juga krusial saat menghadapi audit maupun evaluasi kinerja. Dengan menyusun jurnal koreksi secara tertib, perusahaan membangun histori keuangan yang rapi, jujur, dan dapat dipertanggungjawabkan.

3. Meningkatkan Transparansi

Adanya jurnal ini menunjukkan kepada regulator dan pemangku kepentingan bahwa perusahaan bertanggung jawab dalam memastikan segala transaksi keuangannya tercatat dengan akurat. Meski simple, hal berikut sangat penting untuk menjamin tidak munculnya sengketa dan turunnya kepercayaan investor.

4. Memastikan Kepatuhan Regulasi Pajak dan Audit

Penerapan jurnal koreksi memastikan semua transaksi tercatat sesuai ketentuan pajak dan standar audit. Laporan keuangan yang rapi dan akurat meminimalkan risiko sanksi, mendukung proses audit, dan memperkuat kepatuhan perusahaan terhadap regulasi pemerintah.

Jenis Kesalahan yang Memerlukan Jurnal Koreksi

Kesalahan pencatatan keuangan sering terjadi karena human error atau sistem yang belum terintegrasi. Jika tidak segera diperbaiki, kesalahan ini bisa mengganggu integritas laporan keuangan dan pengambilan keputusan.

Perusahaan perlu mengenali jenis kesalahan umum, yaitu kesalahan pada periode berjalan dan sebelumnya, yang memerlukan koreksi spesifik. Selain itu, selisih kas antara catatan dan saldo fisik juga sering terjadi.

Selisih ini bisa menandakan kesalahan pencatatan atau kelalaian dalam pengelolaan dana, sehingga perusahaan perlu segera memverifikasi dan membuat jurnal pembetulan yang tepat. Berikut penjelasannya secara lebih mendalam:

1. Kesalahan pada Periode Berjalan

Kesalahan pada periode berjalan muncul saat pencatatan masih berlangsung dalam periode akuntansi yang aktif. Biasanya, kesalahan ini terjadi karena salah input nominal, keliru memilih akun, atau mencatat transaksi yang sama dua kali.

Karena periode belum ditutup, perusahaan bisa langsung membetulkan pencatatan tanpa harus memengaruhi posisi neraca akhir atau laporan keuangan bulanan.

Misalnya, staf keuangan mencatat pembelian perlengkapan kantor senilai Rp3 juta ke akun biaya promosi. Untuk membetulkan hal ini, tim akuntansi cukup menghapus entri di akun promosi dan mencatat ulang ke akun perlengkapan.

Meski terlihat sepele, kesalahan ini bisa berdampak besar jika dibiarkan. Dengan jurnal koreksi yang cepat, perusahaan bisa menjaga ketepatan data dan menghindari distorsi laporan.

2. Kesalahan pada Periode Sebelumnya

Jenis kesalahan pada periode sebelumnya biasanya lebih rumit karena terjadi setelah periode tutup buku berakhir. Hal ini akan berdampak pada saldo awal periode berikutnya dan memengaruhi laporan penting seperti neraca, laba rugi, hingga laporan pajak.

Untuk menghindari konsekuensi yang lebih besar, tim akuntansi di perusahaan perlu menyusun jurnal koreksi dengan teliti dan menyertakan dokumentasi pendukung yang jelas.

Contohnya, perusahaan baru menyadari bahwa pembelian inventaris senilai Rp10 juta di kuartal lalu tercatat sebagai aset tetap. Tim keuangan segera membuat jurnal pembalik akuntansi untuk membatalkan pencatatan sebelumnya, lalu menyusun entri baru yang sesuai dengan akun persediaan.

Dengan menjalankan koreksi ini, perusahaan juga harus memastikan laporan keuangan bisnis mencerminkan kondisi aktual dan tetap akurat untuk kepentingan analisis maupun audit.

Baca juga: Analisis Laporan Keuangan: Konsep, Tujuan, dan Metodenya

Tahapan Membuat Jurnal Koreksi

Perbaikan kesalahan pencatatan harus dilakukan dengan prosedur yang tepat untuk memastikan koreksi tercatat dengan jelas. Tim akuntansi membuat jurnal pembetulan dengan membalik transaksi yang salah dan mencatat ulang data yang benar. Proses ini memperkuat integritas sistem keuangan dan mempermudah rekapitulasi jurnal untuk pelaporan akhir periode.

Berikut langkah yang harus dilakukan dalam menggunakan dan menyusun jurnal koreksi:

1. Membuat Jurnal Penghapusan

Langkah pertama dalam proses koreksi adalah membuat jurnal penghapusan. Pada tahap penyusunan jurnal penghapusan, akuntan perusahaan harus membalik posisi akun dan nominal dari entri yang salah.

Misalnya, jika tim keuangan mencatat biaya pemasaran sebesar Rp5 juta ke akun biaya sewa, maka mereka akan mengkredit akun biaya sewa dan mendebit akun biaya pemasaran dengan jumlah yang sama.

Langkah ini sangat penting untuk memastikan tidak ada data keliru yang tertinggal dalam laporan keuangan. Akuntan menggunakan jurnal penghapusan untuk menghilangkan jejak kesalahan sebelum mencatat ulang transaksi secara tepat.

Jika mereka melewatkan tahap penyusunan jurnal penghapusan, sistem bisa mengalami duplikasi data atau ketidakseimbangan akun.

2. Membuat Jurnal yang Benar

Setelah menghapus entri yang salah, akuntan mencatat ulang transaksi dengan akun dan nominal yang benar. Langkah ini memastikan bahwa laporan keuangan menampilkan data yang akurat sesuai dengan kejadian sebenarnya.

Sebagai contoh, jika tim sebelumnya mencatat pembelian peralatan kantor sebagai biaya operasional, mereka kini mencatatnya ke akun aset tetap dalam jurnal umum atau khusus.

Pada tahap ini, akuntan juga meninjau kembali dokumen pendukung seperti faktur atau nota pembelian. Verifikasi ini penting agar pencatatan ulang sesuai dengan bukti transaksi.

Tanpa pemeriksaan yang cermat, risiko kesalahan berulang tetap ada. Karena itu, proses ini harus dilakukan dengan teliti oleh staf yang memahami konteks dan kebijakan pencatatan perusahaan.

3. Membuat Jurnal Koreksi

Langkah terakhir dalam proses ini melibatkan penyusunan entri jurnal koreksi yang menggabungkan jurnal penghapusan dan pencatatan ulang ke dalam satu catatan terpadu.

Dengan menyatukan keduanya, tim akuntansi dapat memudahkan proses penelusuran, baik untuk kebutuhan audit maupun pemeriksaan internal yang cepat dan efisien. Agar jurnal berikut mudah dipahami, akuntan perlu menyusunnya secara detail dan menyertakan penjelasan singkat mengenai alasan koreksi.

Penjelasan ini membantu manajemen atau auditor memahami konteks kesalahan yang terjadi. Melalui pencatatan yang tertib dan transparan, perusahaan menunjukkan komitmen terhadap pengelolaan data keuangan yang profesional dan bertanggung jawab.

Perbedaan Jurnal Koreksi dan Jurnal Penyesuaian

Dalam akuntansi, pelaku usaha perlu memahami bahwa tidak semua pencatatan ulang tergolong ke dalam jenis jurnal ini. Perbedaan antara jurnal koreksi dan jurnal penyesuaian mencakup tujuan, waktu pencatatan, serta dampaknya terhadap laporan keuangan.

Memahami perbedaan ini membantu perusahaan memilih prosedur yang sesuai dengan kondisi yang dihadapi. Kesalahan pencatatan biasanya memicu munculnya jurnal pembetulan, sedangkan jurnal penyesuaian digunakan untuk menyesuaikan transaksi dengan kondisi bisnis aktual di akhir periode.

Berikut perbedaan utama jurnal koreksi dan jurnal penyesuaian, diantaranya:

1. Jurnal Koreksi

Perusahaan menggunakan jurnal koreksi untuk memperbaiki kesalahan dalam pencatatan transaksi sebelumnya baik itu kesalahan akun, nominal, tanggal, maupun pencatatan ganda.

Begitu kesalahan teridentifikasi, staf akuntansi dapat menyusun jurnal khusus pembetulan, baik selama periode berjalan maupun setelah laporan keuangan ditutup. Tujuannya adalah menyesuaikan saldo akun agar kembali mencerminkan kondisi keuangan yang benar.

2. Jurnal Penyesuaian

Berbeda dengan jurnal koreksi, jurnal penyesuaian tidak memperbaiki kesalahan, melainkan menyesuaikan saldo akun agar mencerminkan kondisi aktual di akhir periode akuntansi. Contohnya, perusahaan mencatat beban sewa dibayar di muka dan perlu mengakui sebagian sebagai beban periode berjalan.

Proses ini dilakukan saat penutupan buku untuk memastikan laporan keuangan searah dengan prinsip akuntansi yang berlaku umum. Dampaknya bukan memperbaiki pencatatan yang keliru, melainkan menyelaraskan catatan akuntansi dengan realitas bisnis.

Contoh Kasus Jurnal Koreksi dalam Bisnis

Untuk memahami penerapan jurnal koreksi dalam situasi nyata, pelaku usaha perlu melihat bagaimana kesalahan pencatatan bisa terjadi di lingkungan perusahaan, termasuk pada transaksi perusahaan dagang yang sering memiliki volume transaksi tinggi dan beragam klasifikasi akun.

Jika perusahaan tidak segera mengambil tindakan korektif, laporan keuangan akan menyimpang dari kondisi sebenarnya. Dalam praktiknya, staf akuntansi harus menjalankan proses koreksi secara sistematis dan terstruktur.

Langkah ini bukan hanya menjaga akurasi data, tetapi juga menunjukkan bahwa perusahaan memiliki sistem keuangan yang transparan dan akuntabel. Berikut dua contoh kasus umum beserta jurnal yang relevan.

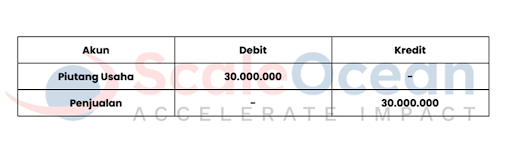

1. Kesalahan dalam Mencatat Transaksi Penjualan Tunai sebagai Penjualan Kredit

PT Maju Terus menerima pembayaran tunai sebesar Rp30.000.000 dari pelanggan atas penjualan barang. Namun, staf akuntansi secara keliru mencatatnya sebagai penjualan kredit, sehingga tidak ada pengaruh langsung ke akun kas.

Kesalahan ini dapat menyebabkan saldo piutang usaha membengkak secara tidak akurat, dan laporan arus kas menjadi tidak mencerminkan kondisi sebenarnya. Jika tidak dikoreksi, perusahaan akan terlihat memiliki lebih banyak piutang daripada yang sesungguhnya, dan kas tampak lebih sedikit.

-

Jurnal Salah

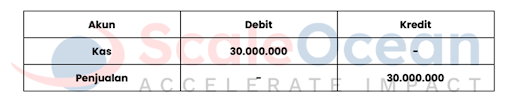

Langkah Koreksi yang bisa dilakukan adalah dengan membuat jurnal penghapusan dan jurnal pembetulan. Berikut contohnya:

-

Jurnal Penghapusan

-

Jurnal Pembetulan

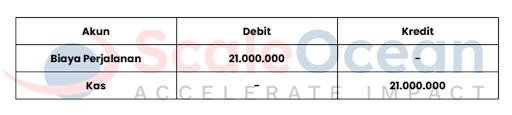

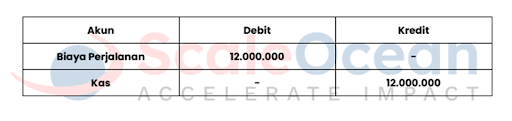

2. Kesalahan Nominal pada Biaya Perjalanan Dinas

PT Cemerlang Sejahtera membayar biaya perjalanan dinas untuk karyawan ke luar kota sebesar Rp12.000.000, namun secara keliru dicatat sebesar Rp21.000.000 oleh staf keuangan. Perbedaan ini berasal dari penginputan angka yang tidak teliti saat mencatat nota pembelian tiket dan akomodasi.

Kesalahan ini membuat laporan biaya operasional menjadi lebih tinggi dari kenyataan. Jika tidak dikoreksi, perusahaan bisa salah mengestimasi pengeluaran dan laba bersih yang sebenarnya lebih tinggi.

-

Jurnal Salah

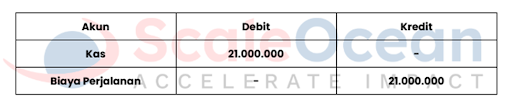

Langkah Koreksi yang bisa dilakukan adalah dengan membuat jurnal penghapusan dan jurnal pembetulan. Berikut contohnya:

-

Jurnal Penghapusan

-

Jurnal Pembetulan

Tantangan dalam Penerapan Jurnal Koreksi

Jurnal koreksi berperan penting dalam menjaga akurasi laporan keuangan, tetapi penerapannya sering kali menghadirkan tantangan tersendiri. Banyak perusahaan yang belum mengadopsi sistem akuntansi digital masih menghadapi kesulitan dalam mendeteksi dan memperbaiki kesalahan secara tepat waktu.

Jika tidak segera ditangani, kesalahan pencatatan dapat memengaruhi pengambilan keputusan bisnis dan merusak validitas data historis. Dalam praktiknya, hambatan ini umumnya berasal dari faktor internal, seperti keterbatasan sumber daya manusia atau sistem pencatatan yang belum terintegrasi dengan baik.

1. Kesulitan Mengidentifikasi Kesalahan Sejak Awal

Pada bisnis dengan volume transaksi harian yang tinggi, kesalahan pencatatan bisa terjadi kapan saja. Tanpa sistem kontrol internal yang ketat, kesalahan ini bisa tersembunyi dalam laporan keuangan hingga berbulan-bulan lamanya. Ini tentu memperlambat proses koreksi dan meningkatkan risiko ketidaksesuaian data.

Masalah semakin rumit ketika laporan keuangan yang keliru sudah digunakan untuk keperluan pajak atau audit. Koreksi yang terlambat tidak hanya menyulitkan proses pembetulan, tetapi juga dapat menurunkan kredibilitas perusahaan di mata auditor maupun stakeholder.

Anda bisa menggunakan software akuntansi terbaik yang dapat mengidentifikasi dan mendeteksi kejanggalan data secara otomatis dan real-time, seperti ScaleOcean. Sistem akan mencatat setiap transaksi dalam jurnal akuntansi akan langsung diperiksa untuk memastikan bahwa data yang dimasukkan konsisten dan sesuai dengan prosedur akuntansi yang berlaku.

2. Kurangnya Pelatihan untuk Tim Akuntansi

Banyak kesalahan jurnal muncul bukan karena niat buruk, tapi karena kurangnya pemahaman teknis. Tanpa pelatihan berkala, staf akuntansi sering kali mengandalkan pengalaman lapangan yang belum tentu sesuai standar akuntansi terkini. Ini membuka peluang terjadinya jurnal salah yang berulang.

Untuk mencegah kesalahan berulang, perusahaan sebaiknya menanamkan budaya pembelajaran dan menyediakan pelatihan yang relevan bagi tim akuntansi secara berkala. Dengan pemahaman yang baik tentang jurnal koreksi, staf tidak hanya tahu cara membetulkan kesalahan, tetapi juga bisa mencegahnya sejak awal.

3. Sistem Pencatatan Manual yang Rentan Human Error

Banyak UKM atau bisnis skala menengah masih menggunakan metode pencatatan manual atau semi-digital. Sayangnya, pendekatan ini rentan terhadap human error, baik dalam perhitungan maupun input data. Hal ini membuat kesalahan lebih sulit dilacak dan diperbaiki.

Solusinya adalah mengadopsi sistem akuntansi berbasis digital seperti ScaleOcean yang menawarkan fitur pencatatan otomatis, deteksi kesalahan, dan jurnal pembetulan terpadu. Dengan begitu, proses akuntansi menjadi lebih efisien dan minim risiko.

Otomatis Pantau Akuntansi dan Buat Jurnal Koreksi dengan ScaleOcean

Tujuan jurnal koreksi bukan hanya untuk memperbaiki data yang salah. Dengan melakukan koreksi yang tepat, Anda dapat memastikan sistem pencatatan akuntansi beroperasi sebagaimana mestinya. Karena jika tidak, kesalahan tersebut berpotensi menurukan profitabilitas, menyebabkan neraca tidak seimbang, dan memicu salah hitung pajak.

Maka dari itu, Anda bisa menggunakan software akuntansi ScaleOcean yang menyediakan solusi otomatisasi dan pemantauan real-time dan komprehensif dalam proses akuntansi perusahaan.

ScaleOcean juga menyediakan integrasi seamless dan mengelolaan jurnal koreksi, di mana setiap perubahan atau pembetulan dalam transaksi dapat langsung dicatat dan disinkronkan dengan sistem keuangan lainnya.

Selain itu, ScaleOcean juga menyediakan solusi kustomisasi bagi Anda menyesuaikan sistem berdasarkan kebutuhan spsesifik bisnis. Untuk mendapatkan solusi tersebut, lakukan demo gratis dan konsultasikan kebutuhan Anda dengan tim profesional ScaleOcean.

Terdapat beberapa fitur yang ditawarkan ScaleOcean untuk mengoptimalkan penyusunan dan pengelolaan jurnal koreksi, diantaranya:

- Pencatatan Jurnal Otomatis: Anda dapat membuat entri jurnal secara otomatis ataupun manual, termasuk koreksi atas entri yang salah. Anda dapat mencatat transaksi dengan mudah dan mengoreksi kesalahan tanpa mempengaruhi data yang sudah tercatat sebelumnya.

- Audit Trail: Setiap entri jurnal, termasuk jurnal koreksi, tercatat dengan lengkap dalam sistem dengan jejak audit yang menunjukkan siapa yang membuat koreksi, kapan itu dilakukan, dan alasan koreksi. Ini memastikan transparansi dan kepatuhan terhadap kebijakan akuntansi.

- Manajemen Pengeluaran dan Pendapatan: Memantau dan mengelola seluruh transaksi pengeluaran dan pendapatan secara real-time, membantu untuk mendeteksi ketidaksesuaian atau kesalahan lebih awal dan melakukan koreksi jika diperlukan.

- Validasi dan Persetujuan: Sistem memberikan fitur validasi otomatis dan memerlukan persetujuan untuk setiap jurnal koreksi yang dilakukan. Hal ini memastikan bahwa setiap perubahan dalam catatan keuangan telah diperiksa dan disetujui oleh pihak yang berwenang sebelum tercatat secara permanen.

- Laporan Keuangan Real-Time: ScaleOcean memberikan laporan keuangan secara real-time, termasuk laporan laba rugi, neraca, dan laporan arus kas, yang selalu diperbarui dengan entri jurnal koreksi, memastikan akurasi informasi keuangan yang disajikan.

- Rekonsiliasi Bank dan Kas: Fitur ini memudahkan proses rekonsiliasi bank dan kas secara otomatis, serta memungkinkan pencatatan jurnal koreksi jika terdapat perbedaan antara catatan internal dan laporan bank.

Dengan fitur-fitur ini, ScaleOcean memungkinkan perusahaan untuk mengelola jurnal koreksi secara efisien, aman, dan sesuai dengan prinsip akuntansi yang berlaku, serta memberikan visibilitas penuh terhadap keadaan keuangan perusahaan.

Kesimpulan

Jurnal koreksi adalah entri jurnal yang digunakan untuk memperbaiki kesalahan dalam pencatatan akuntansi. Jurnal ini memainkan peran penting dalam menjaga akurasi laporan keuangan dan memastikan bahwa kesalahan pencatatan dapat diperbaiki dengan tepat waktu.

Proses ini membantu perusahaan menjaga integritas data keuangan dan meminimalkan risiko kesalahan yang dapat memengaruhi keputusan bisnis. Untuk mempermudah dan mengotomatisasi jurnal koreksi, penggunaan software akuntansi ScaleOcean merupakan solusi terbaik.

Dengan fitur yang memungkinkan pencatatan dan pelacakan perubahan secara efisien, ScaleOcean membantu perusahaan memastikan bahwa setiap koreksi tercatat dengan akurat, meningkatkan transparansi dan keandalan laporan keuangan. Coba demo gratis dan konsultasi sekarang untuk dapatkan solusi unggulan dan komprehensif untuk bisnis Anda!

FAQ:

1. Apa yang dimaksud dengan jurnal koreksi?

Jurnal koreksi adalah catatan akuntansi yang dibuat untuk membetulkan kesalahan pencatatan transaksi, seperti salah nominal atau klasifikasi akun yang telah terjadi.

2. Mengapa suatu perusahaan perlu menyusun jurnal koreksi?

Perusahaan perlu membuat jurnal koreksi agar laporan keuangan yang dihasilkan akurat dan mencerminkan kondisi keuangan yang sesungguhnya. Jurnal ini digunakan untuk mengoreksi kesalahan seperti salah mencatat nilai, membalik debit dan kredit, atau pemilihan akun yang salah, sehingga data akuntansi menjadi jelas dan dapat digunakan dalam pengambilan keputusan yang tepat.

3. Langkah-langkah untuk melakukan jurnal koreksi adalah?

Langkah-langkah dalam membuat jurnal koreksi meliputi:

1. Membuat jurnal pembatalan untuk membatalkan entri yang salah

2. Mencatat entri yang benar dengan data yang tepat

3. Menggabungkan kedua entri tersebut menjadi jurnal koreksi yang final.

4. Apa bedanya jurnal koreksi dengan jurnal penyesuaian?

Jurnal koreksi digunakan untuk memperbaiki kesalahan pencatatan dengan membuat entri jurnal pembalik dan entri jurnal yang benar, sementara jurnal penyesuaian berfungsi untuk menyesuaikan saldo akun agar mencerminkan kondisi aktual di akhir periode.