Ketika volume produksi mulai meroket, masalah seperti kesulitan menghitung harga pokok penjualan dan laporan keuangan tidak valid pun bermunculan. Hal ini memicu keterbatasan audit yang berdampak pada kepatuhan pajak, penetapan harga jual yang sering kali salah, hingga dapat menghambat perencanaan produksi jangka panjang.

Laporan biaya produksi dapat menjadi salah satu solusi untuk mengatasi tantangan ini. Laporan ini merinci setiap biaya yang dikeluarkan selama proses produksi barang. Jika dicatat dengan akurat, laporan ini dapat memastikan semua biaya teralokasi dengan baik ke setiap unit produk, menjamin kepatuhan regulasi keuangan pajak, serta dapat menargetkan inefisiensi pada sumber spesifik.

Memahami fungsi krusial dari pencatatan cost of production report yang akurat dapat membantu mengendalikan pemborosan biaya produksi dan menjaga stabilitas profit laba bisnis Anda. Artikel ini akan membahas apa itu laporan biaya produksi, fungsinya, komponen production cost report, langkah membuat, serta contohnya.

- Laporan biaya produksi adalah dokumen yang mencatat semua biaya pengeluaran perusahaan untuk proses produksi barang atau jasa selama periode tertentu.

- Fungsi laporan biaya produksi mencakup memantau kinerja, menganalisis biaya dan kualitas produk, hingga memastikan transparansi operasional perusahaan.

- Cara membuat laporan biaya produksi mulai dari pengumpulan klasifikasi data dan menghitung biaya produksi sehingga menghasilkan total biaya produksi yang akurat.

- Software manufaktur ScaleOcean dapat membantu optimalkan pencatatan laporan biaya produksi dengan fitur multi-level BOM dan cost management yang terintegrasi.

1. Apa itu Laporan Biaya Produksi?

Laporan biaya produksi adalah dokumen yang mencatat seluruh proses pengolahan dalam menghasilkan barang atau jasa, mencakup berbagai aspek seperti bahan baku, tenaga kerja, biaya produksi, dan hasil yang dicapai. Laporan ini berfungsi untuk memantau, menganalisis, dan mengoptimalkan kinerja operasional dalam proses produksi.

Biaya produksi yang disusun dengan jelas ke dalam pencatatan laporan akan memudahkan pelacakan biaya dalam proses produksi secara akurat, mulai dari pengadaan bahan baku hingga biaya tenaga kerja yang dialokasikan. Jadi, laporan ini dapat menyajikan gambaran keuangan perusahaan secara akurat kepada pihak eksternal maupun internal.

2. Apa Tujuan Utama Dibuatnya Laporan Biaya Produksi?

Laporan biaya produksi memiliki tujuan sebagai alat akuntansi dan sebagai dasar strategi manajemen. Secara keseluruhan, laporan biaya produksi adalah instrumen vital untuk mengetahui total pengeluaran selama proses manufaktur, menghitung HPP, menetapkan harga jual, dan menunjang keputusan strategis.

Di samping itu, laporan ini krusial untuk memastikan kepatuhan terhadap standar biaya. Terutama dengan mempertimbangkan regulasi terbaru seperti Peraturan Menteri Keuangan Nomor 113 Tahun 2023 mengenai Standar Biaya Keluaran Tahun Anggaran 2024.

Berikut penjelasan dari tujuan utama membuat laporan biaya produksi dalam bisnis manufaktur:

- Menghitung harga pokok produksi (HPP): Berfungsi sebagai fondasi untuk menentukan total biaya produksi hal krusial untuk penyusunan laporan keuangan termasuk jurnal umum, mengukur profitabilitas, dan margin keuntungan secara tepat.

- Menetapkan harga jual: Memastikan harga jual yang ditetapkan tidak hanya kompetitif di pasar, tetapi juga tetap menguntungkan karena didasarkan pada data biaya aktual.

- Mengendalikan dan mengevaluasi biaya: Memungkinkan perusahaan memantau pengeluaran operasional secara ketat, mengidentifikasi area pemborosan, dan membandingkan biaya aktual dengan biaya standar untuk menilai efisiensi proses.

- Mendukung pengambilan keputusan strategis: Menyediakan informasi faktual bagi manajemen untuk merencanakan anggaran produksi, mengalokasikan sumber daya secara optimal, dan merumuskan strategi untuk peningkatan profit jangka panjang.

3. Komponen Laporan Biaya Produksi Perusahaan Manufaktur

Ada beberapa komponen dalam cost of production report perusahaan manufaktur yang harus dikelola dan disusun dengan akurat. Hal ini bertujuan membantu dalam menganalisis setiap aspek biaya produksi dan pengeluaran yang dilakukannya. Beberapa jenis komponennya antara lain biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead.

Berikut adalah penjelasan dari ketiga komponen dalam laporan biaya produksi:

a. Biaya Bahan Baku

Di laporan hasil produksi, biaya bahan baku mencakup semua pengeluaran untuk memperoleh dan menggunakan bahan yang diperlukan dalam proses produksi. Informasi ini dicatat untuk mengetahui berapa pengeluaran material secara detail, dan memastikan bahan baku digunakan dengan efektif.

b. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja adalah biaya yang dikeluarkan untuk membayar gaji dan upah para pekerja yang terlibat dalam produksi. Pencatatan contoh laporan produksi harian ini dilakukan untuk mengukur pengeluaran untuk tenaga kerja, dan efektivitasnya secara jelas.

c. Biaya Overhead

Biaya overhead mencakup pengeluaran tidak langsung yang mendukung operasional pabrik, seperti biaya listrik, sewa, dan pemeliharaan. Dengan menerapkan konsep green manufacturing, perusahaan dapat menekan biaya ini melalui efisiensi energi, pemanfaatan sumber energi terbarukan, dan penerapan sistem produksi berkelanjutan yang mengurangi inefisiensi operasional.

Baca juga: 10 Rekomendasi Software Akuntansi Manufaktur Terbaik 2026

Baca juga: 10 Rekomendasi Software Akuntansi Manufaktur Terbaik 2026

4. Fungsi Laporan Biaya Produksi Perusahaan Manufaktur

Cost of production report mencatat semua transaksi dalam manufaktur terkait proses produksi barang mulai dari awal hingga akhir proses produksi. Selain itu, fungsi dari laporan ini antara lain sebagai alat identifikasi efisiensi produksi, dasar perhitungan HPP, pengendalian biaya, hingga alat krusial untuk pelaporan keuangan.

Berikut adalah penjelasan dari fungsi laporan biaya produksi di perusahaan manufaktur:

a. Mengidentifikasi Efisiensi Produksi

Laporan biaya produksi sangat berguna untuk mengidentifikasi efisiensi dalam proses produksi. Laporan biaya produksi bisa dengan mudah dikelola dengan menerapkan product cost management, sehingga Anda dapat menganalisis data dan melihat area yang kurang optimal dan melakukan perbaikan yang dapat mengurangi biaya serta meningkatkan profitabilitas secara menyeluruh.

Pengelolaan biaya produk yang terstruktur dan dibantu oleh data rinci laporan data produksi memungkinkan perusahaan untuk membandingkan biaya aktual dengan biaya standar yang ditetapkan. Perbandingan ini adalah dasar untuk tindakan korektif, seperti perbaikan workflow, optimalisasi penggunaan material, atau negosiasi ulang harga supplier.

b. Dasar Perhitungan HPP

Laporan biaya produksi juga menjadi dasar utama dalam menghitung harga pokok produksi (HPP). HPP mencakup semua biaya yang terkait dengan pembuatan produk, sehingga laporan ini sangat penting untuk menentukan total biaya yang dikeluarkan selama proses produksi.

Dengan HPP yang akurat, perusahaan dapat mengidentifikasi pemborosan, melakukan evaluasi kinerja, dan memastikan margin keuntungan tetap terjaga. Ini menjadikan laporan biaya produksi sebagai fondasi bagi keputusan penetapan harga dan optimalisasi proses.

c. Pengambilan Keputusan

Selain itu, adanya laporan ini dapat memberikan insight yang mendalam untuk pengambilan keputusan strategis. Manajemen dapat menggunakan contoh laporan produksi harian ini untuk merencanakan investasi, menetapkan harga jual produk, serta mengendalikan dan mengurangi biaya secara efektif.

Contohnya seperti menentukan biaya produksi air minum di mana setiap komponen seperti bahan baku, kemasan, dan distribusi harus diperhitungkan secara detail. Perusahaan dapat menetapkan harga jual, dengan biaya produksi dan margin keuntungan yang diinginkan.

d. Pengendalian Biaya

Production cost report memiliki fungsi utama untuk membantu perusahaan dalam mengidentifikasi dan mengelola biaya produksi, serta menemukan area yang perlu diperbaiki untuk menekan biaya. Selain itu, perusahaan dapat mengintegrasikan hasil production cost report dengan sistem akuntansi perusahaan manufaktur.

Laporan ini juga berperan penting sebagai alat evaluasi kinerja. Dengan membandingkan biaya aktual dengan anggaran atau standar yang ditetapkan, manajemen dapat mengukur efisiensi setiap departemen dan mengidentifikasi variance (selisih biaya) yang memerlukan tindakan korektif segera.

e. Perencanaan dan Penganggaran

Selain itu, penyusunan ini juga berfungsi sebagai perencanaan dan penganggaran seperti pembelian bahan baku, tenaga kerja, dan overhead pabrik dalam bisnis kedepannya. Dengan pemahaman biaya produksi yang sesuai, termasuk COGS, perusahaan dapat membuat anggaran lebih akurat untuk periode mendatang.

Di sisi lain, laporan biaya produksi memegang peran kunci dalam analisis make-or-buy. Dengan merinci biaya per komponen atau per proses, laporan ini memberikan data yang solid untuk perencanaan perusahaan lebih efisien untuk memproduksi suatu komponen secara internal (make) atau lebih hemat jika membelinya dari pemasok eksternal (buy).

f. Pelaporan Keuangan

Laporan biaya produksi perusahaan manufaktur juga berfungsi sebagai elemen penting dalam laporan keuangan perusahaan manufaktur, terutama dalam laporan laba rugi, karena laporan tersebut juga digunakan untuk menghitung harga pokok penjualan. Report ini juga membantu dalam memenuhi persyaratan audit dan memastikan kepatuhan terhadap standar akuntansi yang berlaku.

Selain itu, laporan ini sangat vital untuk menentukan nilai inventaris akhir dalam laporan tersebut. Dengan mengalokasikan biaya secara akurat ke persediaan, laporan biaya produksi memastikan bahwa neraca perusahaan mencerminkan nilai aset yang sesungguhnya.

5. Aliran Laporan Biaya Produksi

Contoh laporan biaya produksi perusahaan manufaktur harus disusun dengan tepat agar bisa memudahkan dalam menganalisis dan mengendalikannya. Terdapat aliran biaya produksi yang harus dipahami mulia dari pembelian bahan baku, penyimpanan bahan baku, proses produksi, persediaan barang, hingga pengiriman barang jadi.

Contoh laporan biaya produksi perusahaan manufaktur harus disusun dengan tepat agar bisa memudahkan dalam menganalisis dan mengendalikannya. Terdapat aliran biaya produksi yang harus dipahami mulia dari pembelian bahan baku, penyimpanan bahan baku, proses produksi, persediaan barang, hingga pengiriman barang jadi.

Berikut penjelasan dari beberapa komponen aliran laporan biaya produksi:

a. Pembelian Bahan Baku

Dimulai dari pembelian bahan baku seperti harga beli dari supplier, biaya pengangkutan, biaya asuransi, dan biaya lainnya yang berkaitan dengan pengiriman bahan baku ke gudang manufaktur. Pembelian dilakukan berdasarkan rencana produksi, dan pengadaan bahan serta supplier yang terpercaya.

b. Penyimpanan Bahan Baku

Dilanjutkan dengan fase penyimpanan bahan baku, di mana bahan yang telah dibeli akan diterima dan disimpan di gudang. Penting untuk menjaga kondisi penyimpanan yang sesuai agar kualitas bahan baku tetap terjaga optimal. Biaya pada tahap ini meliputi biaya sewa/pemeliharaan gudang itu sendiri. Selain itu, ada biaya operasional lainnya, seperti upah tenaga kerja gudang, utilitas (listrik dan air), dan sistem keamanan.

Saat ini, manajemen gudang mulai mengintegrasikan prinsip circular economy. Hal ini berarti praktik penyimpanan tidak hanya fokus pada kualitas penggunaan saat ini, tetapi juga pada potensi daur ulang bahan baku dan kemasan. Dengan mempertimbangkan aspek daur ulang sejak dini, perusahaan dapat mengoptimalkan pemanfaatan sumber daya. Langkah ini mendukung efisiensi biaya jangka panjang dan mengurangi limbah.

c. Penggunaan Bahan Baku dalam Produksi

Selanjutnya bahan baku digunakan dalam proses produksi dan pencatatan kuantitas bahan baku yang digunakan harus dicatat di laporan hasil produksi. Hal ini dilakukan untuk memastikan bahan baku digunakan secara efisien untuk menghindari pemborosan.

Untuk mengetahui jumlah biaya produksi, perusahaan juga harus menghitung harga patokan terendah dengan diketahui jumlah produksi yang dihasilkan oleh setiap tenaga kerja. Dengan begitu biaya produksi akan dihasilkan.

d. Proses Produksi

Biaya produksi di setiap proses produksi seperti pengolahan, perakitan, dan pengemasan, juga harus dicatat dengan baik untuk mengoptimalkan efisiensi laporan yang akan disusun. Semua biaya di setiap tahapan produksi massal harus dicatat dan diakumulasikan dengan akurat, dan detail.

e. Penyimpanan Produk dalam Proses

Produk yang telah melewati proses produksi tetapi belum selesai akan disimpan sebagai barang WIP, sehingga membutuhkan biaya produksi untuk penyimpanannya. Ini dilakukan untuk memastikan produksi dapat dilanjutkan dengan lancar.

f. Persediaan Barang Jadi

Jika produk telah selesai diproduksi, selanjutnya harus disimpan sebagai persediaan barang jadi sebelum dijual kepada pelanggan. Contoh laporan biaya produksi untuk pengelolaan ini juga harus dicatat untuk memastikan bahwa produk tersedia untuk dijual saat dibutuhkan tanpa menimbulkan biaya penyimpanan yang berlebihan.

g. Pengiriman Produk Jadi

Aliran biaya produksi pada perusahaan manufaktur yang terakhir meliputi pengiriman produk jadi, dimana biaya dikeluarkan untuk transportasi dan distribusi, serta biaya penanganan dan pengepakan. Biaya produksi untuk proses ini nantinya akan tercatat pada laporan hasil produksi sebagai biaya penjualan dan laporan laba rugi perusahaan.

6. Metode Pembuatan Laporan Biaya Produksi Perusahaan Manufaktur

Untuk memahami metode pembuatan laporan produksi perusahaan, penting untuk mengetahui dua metode yang paling umum digunakan, yaitu full costing dan variable costing. Kedua metode ini membantu perusahaan dalam menentukan biaya produksi dan harga produk dengan lebih tepat.

Berikut penjelasan dari kedua metode yang digunakan untuk membuat laporan biaya produksi perusahaan manufaktur:

a. Full Costing

Full costing juga dikenal sebagai absorption costing adalah metode menghitung semua biaya yang terkait dengan produksi barang termasuk biaya tetap dan variabel. Metode ini mencatat semua biaya, mulai dari bahan baku, tenaga kerja, hingga overhead yang dianggap perlu untuk menghasilkan produk. Dalam full costing, biaya tetap seperti sewa dan gaji tetap dimasukkan dalam perhitungan biaya produk.

b. Variable Costing

Variable costing hanya menghitung biaya variabel yang secara langsung terkait dengan produksi barang, seperti bahan baku dan tenaga kerja langsung. Biaya tetap tidak dimasukkan dalam perhitungan biaya produksi barang, melainkan dicatat sebagai biaya periode. Metode ini memberikan gambaran yang lebih jelas tentang biaya yang berubah seiring dengan volume produksi.

Selain kedua metode di atas, terdapat juga metode job costing dan process costing yang penting untuk dipahami. Hal ini dikarenakan metode ini juga memengaruhi cara perusahaan mengelola biaya produksi dan menetapkan harga produk secara lebih tepat.

7. Contoh dan Template Laporan Biaya Produksi Perusahaan Manufaktur

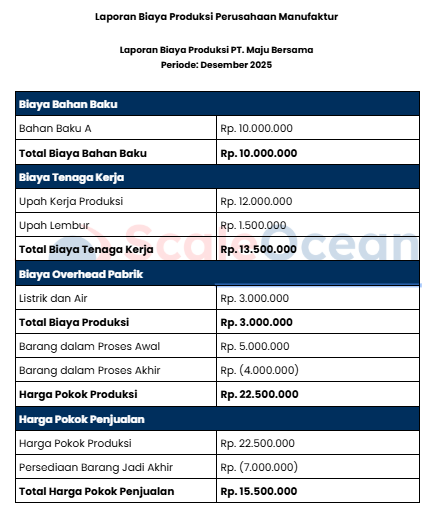

Di sini kita akan menguraikan contoh production cost report secara lengkap serta memberikan templatenya dan sesuai format penulisan produksi manufaktur. Ini akan membantu memberikan gambaran yang jelas mengenai bagaimana setiap komponen biaya dapat dicatat secara sistematis dan terstruktur. Ini contoh laporan biaya produksi:

Mengacu pada alporan biaya produksi PT. Maju Bersama, perhitungan yang menggunakan metode full costing menunjukkan bahwa perusahaan menghasilkan HPP sebesar Rp22.500.000. Biaya produksi total ini didapat dari penambahan biaya bahan baku (Rp10.000.000), biaya tenaga kerja (Rp13.500.000), dan biaya overhead pabrik (Rp3.000.000), dikurangi dengan perubahan nilai barang dalam proses (WIP).

Mengacu pada alporan biaya produksi PT. Maju Bersama, perhitungan yang menggunakan metode full costing menunjukkan bahwa perusahaan menghasilkan HPP sebesar Rp22.500.000. Biaya produksi total ini didapat dari penambahan biaya bahan baku (Rp10.000.000), biaya tenaga kerja (Rp13.500.000), dan biaya overhead pabrik (Rp3.000.000), dikurangi dengan perubahan nilai barang dalam proses (WIP).

Laporan ini menunjukkan struktur biaya yang terkendali. Namun, adanya sisa persediaan barang jadi akhir dan barang dalam proses akhir mengindikasikan bahwa sebagian modal kerja masih terikat pada inventory yang belum terjual. Jika nilai overhead (Rp3.000.000) terbilang efisien dibandingkan total HPP, maka perusahaan berada pada posisi yang baik untuk menjaga profitabilitas dan menentukan harga jual yang bersaing.

Laporan ini, yang mengukur semua biaya terkait produksi dan berfungsi sebagai dasar kuat untuk menentukan harga jual dan mengukur biaya total. Namun, untuk mendapatkan analisis yang lebih mendalam terkait efisiensi biaya, manajemen dapat menggunakan pendekatan variable costing sebagai alternatif pelengkap. Analisis gabungan ini akan memberikan pemahaman mengenai struktur biaya tetap dan variabel perusahaan.

8. Bagaimana Cara Membuat Laporan Biaya Produksi Perusahaan Manufaktur?

Pembuatan laporan biaya produksi manufaktur diawali dengan pengumpulan dan klasifikasi data biaya manufaktur secara akurat. Ini mencakup pencatatan semua transaksi terkait pembelian bahan baku, pembayaran upah tenaga kerja langsung, dan alokasi biaya overhead pabrik yang relevan dengan periode produksi yang ditinjau.

Setelah data terkumpul, langkah selanjutnya adalah menghitung biaya produksi untuk barang dalam proses dan biaya produksi barang jadi. Proses ini umumnya melibatkan penerapan metode akuntansi biaya seperti job order costing atau process costing, tergantung pada jenis produksi perusahaan.

Anda bisa menghitung HPP atau cost of goods manufactured dengan rumus berikut:

HPP per Unit = Total biaya produksi/Jumlah unit

Misalkan sebuah perusahaan manufaktur elektronik Elegance Gadget, memproduksi 20.000 unit smartphone seri Nova dalam satu bulan. Untuk memproduksi sebanyak itu, Elegance Gadget mengeluarkan biaya bahan baku sebesar Rp80.000.000, biaya tenaga kerja langsung Rp15.000.000.000, dan biaya overhead Rp5.000.000.000.

Dengan data ini, Elegance Gadget dapat menghitung total biaya produksi mereka untuk 20.000 unit smartphone seri Nova sebesar Rp100.000.000.000. Kemudian, untuk mengetahui harga pokok produksi (HPP) per unit, mereka membagi total biaya produksi dengan jumlah unit yang dihasilkan. HPP = Rp 100.000.000.000 / 20.000 unit = Rp 5.000.000 per unit

Seluruh informasi ini kemudian disusun dalam format laporan biaya produksi manufaktur yang jelas dan mudah dipahami. Hal ini menunjukkan total biaya bahan baku yang digunakan, total biaya tenaga kerja langsung, dan total biaya overhead pabrik yang kemudian menghasilkan total biaya produksi yang dibebankan dalam periode tersebut.

9. Tantangan dalam Mengelola Laporan Biaya Produksi

Laporan biaya produksi berfungsi tidak hanya sebagai catatan, tetapi juga alat analisis penting untuk pengambilan keputusan. Namun, ada beberapa tantangan dalam pengelolaannya mulai dari kompleksitasnya perhitungan, pengumpulan data, pemantauan biaya, hingga kondisi pasar yang cepat berubah.

Berikut adalah penjelasan dari beberapa tantangan dalam membuat laporan biaya produksi:

a. Kompleksitas Perhitungan

Menghitung biaya produksi memerlukan perhitungan yang melibatkan berbagai variabel, seperti fluktuasi harga bahan baku, biaya tenaga kerja, dan biaya overhead. Beberapa biaya, seperti sewa dan utilitas, sulit diatribusikan langsung ke produk tertentu.

b. Pengumpulan Data yang Akurat

Laporan biaya produksi memerlukan data yang tepat. Kesalahan dalam data, seperti jumlah bahan baku atau jam kerja, dapat menyebabkan kesalahan perhitungan yang berdampak pada margin keuntungan dan daya saing.

c. Pemantauan Biaya Tetap & Variabel

Pemantauan biaya tetap (sewa, gaji) dan variabel (bahan baku, tenaga kerja langsung) penting untuk strategi keuangan. Biaya tetap tidak berubah seiring produksi, sedangkan biaya variabel meningkat dengan volume produksi, memberikan gambaran efisiensi.

d. Kondisi Pasar yang Dinamis

Fluktuasi harga bahan baku atau perubahan permintaan pasar dapat memengaruhi biaya produksi. Perubahan harga, seperti minyak global, dan penurunan atau lonjakan permintaan dapat memengaruhi baik biaya tetap maupun variabel yang perlu dipantau secara fleksibel.

10. Buat Laporan Biaya Produksi Perusahaan Manufaktur Lebih Efisien dengan ScaleOcean

Software manufaktur ScaleOcean dapat membantu perusanaan dalam menyusun laporan biaya produksi secara detail dan akurat. Dengan sistem otomatisasi, software ini juga mempermudah pembuatan laporan produksi lainnya dengan efisien sehingga dapat mengurangi input manual yang memakan waktu.

ScaleOcean menawarkan visibilitas real-time production yang memantau proses produksi untuk memastikan data biaya terekam secara otomatis. Dengan fitur cost management dan multi-level BOM, ScaleOcean menjamin bahwa setiap biaya bahan, tenaga kerja, dan overhead dihitung dan dialokasikan dengan akurat.

Penerapan software ini dapat membuat setiap proses pencatatan keuangan dan operasional produksi menjadi mudah dan efisien. Jika Anda ingin melihat bagaimana software ini secara langsung mendukung akurasi laporan biaya produksi Anda, jadwalkan demo gratis terlebih dahulu. Hubungi tim ScaleOcean untuk informasi lebih lanjut tentang cara kerja sistem yang jelas.

Berikut fitur utama Software Manufaktur ScaleOcean:

- Cost management: Menyediakan laporan biaya yang dapat diakses secara real-time, memberikan visibilitas penuh terhadap biaya yang terjadi di setiap tahap proses produksi.

- Multi-level BOM: Mengelola alokasi biaya material secara bertahap pada struktur produk yang kompleks. Hal ini vital untuk memecah dan melaporkan biaya secara rinci per tahap proses.

- Material requirements planning (MRP): Memungkinkan perusahaan untuk mengelola persediaan dan pengadaan bahan baku dengan lebih efisien.

- Real-time production visibility: Memantau kemajuan produksi. Memastikan bahwa biaya dilaporkan pada periode yang tepat sesuai dengan progres fisik produk.

- Cost analysis dan financial management: Menganalisis secara detail biaya produksi dan biaya overhead yang terjadi selama proses produksi untuk mendukung pencatatan laporan keuangan.

11. Kesimpulan

Laporan biaya produksi adalah dokumen yang merinci seluruh pengeluaran terkait proses pembuatan barang di perusahaan manufaktur. Laporan yang disusun secara detail dan sesuai standar tidak hanya mencerminkan kondisi finansial yang sebenarnya, tetapi juga menjadi dasar penting untuk mengendalikan biaya dan mengevaluasi efisiensi operasional secara keseluruhan.

Implementasi software manufaktur ScaleOcean dapat membantu pencatatan laporan biaya produksi secara detail dan akurat. Melalui fitur cost management dan dukungan multi-level BOM, ScaleOcean mampu menyusun laporan biaya produksi secara detail. Didukung oleh integrasi penuh antara data produksi dan akuntansi laporan yang dihasilkan secara otomatis oleh sistem ini memastikan penentuan harga jual menjadi lebih cermat.

Memahami fungsi krusiap penyusunan laporan biaya produksi yang tepat dapat membantu menjaga stabilitas bisnis dan efisiensi operasional perusahaan manufaktur Anda. Jadwalkan demo gratis dan konsultasi dengan tim ahli kami untuk melihat bagaimana software ini dapat membantu bisnis Anda!

FAQ:

1. Apa itu laporan biaya produksi?

Laporan biaya produksi adalah dokumen akuntansi yang merangkum semua pengeluaran perusahaan dalam memproduksi barang atau jasa selama periode tertentu. Hal ini mencakup bahan baku, tenaga kerja langsung, dan overhead pabrik yang sangat penting untuk menghitung HPP, menetapkan harga jual, mengendalikan biaya, dan meningkatkan efisiensi operasional.

2. Apa fungsi dari laporan biaya produksi?

Laporan biaya produksi berfungsi sebagai alat krusial untuk menghitung harga pokok produksi secara akurat. Dengan mengetahui total biaya yang digunakan untuk menghasilkan suatu produk, perusahaan dapat mementukan harga jual yang kompetitif dengan perusahaan lain dan memastikan profitabilitas yang optimal.

3. Mengapa laporan biaya produksi penting dalam perusahaan manufaktur?

Hal ini bertujuan untuk memantau pengeluaran operasional dimana laporan biaya produksi membantu perusahaan manufaktur mengendalikan pengeluaran dengan memisahkan biaya seperti bahan baku, tenaga kerja, dan overhead.