Perusahaan manufaktur sering kali menghadapi tantangan dalam menyusun laporan keuangan yang akurat dan transparan. Ketidakakuratan dalam mencatat biaya produksi, pengelolaan persediaan, dan arus kas dapat menyebabkan kesulitan dalam pengambilan keputusan yang tepat dan berisiko merugikan keuangan perusahaan.

Contoh laporan keuangan perusahaan manufaktur sangat penting dalam mencatat setiap aktivitas dan kinerja finansial perusahaan, terutama terkait biaya produksi dan pengelolaan persediaan. Tanpa laporan yang jelas, perusahaan bisa kesulitan mengontrol pengeluaran, menentukan harga jual, dan meningkatkan efisiensi operasional.

Di artikel ini, Anda akan menemukan informasi mengenai berbagai contoh laporan keuangan perusahaan manufaktur yang dapat menjadi pertimbangan dalam menyusun laporan yang lebih baik. Informasi ini akan membantu Anda meningkatkan ketepatan pencatatan finansial dan mempermudah evaluasi kinerja

- Laporan keuangan perusahaan manufaktur adalah dokumen yang mencatat aktivitas dan kinerja finansial perusahaan, fokus pada biaya produksi dan persediaan.

- Jenis laporan keuangan manufaktur mencakup laba rugi, neraca, arus kas, HPP, dan laporan perubahan modal/ekuitas.

- Manfaat laporan keuangan perusahaan manufaktur meliputi nilai efisiensi operasional, mengevaluasi profitabilitas, dan mendukung keputusan strategis.

- Software manufaktur ScaleOcean mengintegrasikan modul produksi dan akuntansi untuk mencatat HPP serta menyusun laporan keuangan pabrik secara real-time dan terkontrol.

Apa yang Dimaksud Laporan Keuangan Perusahaan Manufaktur?

Laporan keuangan manufaktur adalah rangkaian laporan yang menggambarkan kondisi finansial perusahaan yang memproduksi barang. Laporan ini mencatat aktivitas produksi, biaya bahan baku, tenaga kerja, hingga penjualan. Oleh karena itu, laporan tersebut membantu manajemen memahami kinerja operasional secara menyeluruh dan akurat.

Laporan keuangan pada perusahaan manufaktur mencakup neraca, laba rugi, arus kas, serta perubahan modal, dan dilengkapi dengan Laporan Harga Pokok Produksi (HPP) sebagai komponen penting. Laporan ini digunakan untuk memantau bahan baku, barang dalam proses (WIP), dan barang jadi agar biaya produksi bersih, efisiensi operasional, serta margin keuntungan dapat dihitung dengan tepat.

Selain itu, laporan keuangan perusahaan manufaktur berfungsi sebagai alat pengambilan keputusan strategis. Manajemen dapat mengevaluasi efisiensi operasional, mengidentifikasi pemborosan biaya, dan merencanakan kapasitas produksi. Oleh sebab itu, laporan tersebut menjadi dasar penting dalam menjaga profitabilitas serta stabilitas bisnis manufaktur.

Jenis Laporan Keuangan Manufaktur dan Contohnya

Laporan keuangan perusahaan manufaktur terdiri dari empat laporan utama, yaitu laporan laba rugi, neraca, laporan arus kas, dan laporan biaya produksi. Perbedaan utama dengan perusahaan dagang terletak pada rincian persediaan dan perhitungan harga pokok produksi (HPP).

Masing-masing laporan memiliki fungsi spesifik dalam menyajikan informasi keuangan dan transaksi perusahaan manufaktur yang komprehensif. Berikut jenis-jenis laporan keuangan perusahaan manufaktur dan contohnya:

1. Laporan Laba Rugi Perusahaan Manufaktur

Laporan laba rugi manufaktur menggambarkan pendapatan serta biaya di periode akuntansi tertentu. Dokumen ini membantu perusahaan menilai hasil akhir berupa laba atau rugi yang berasal dari aktivitas produksi, sekaligus menjadi dasar pertimbangan untuk menyusun strategi peningkatan profitabilitas di masa depan.

Berikut contoh laporan keuangan perusahaan manufaktur untuk laba rugi:

2. Laporan Neraca Perusahaan Manufaktur

Neraca menyajikan posisi keuangan perusahaan manufaktur pada periode tertentu melalui informasi aset, kewajiban, dan ekuitas. Laporan ini digunakan untuk menilai keseimbangan struktur keuangan, kemampuan memenuhi kewajiban, serta efektivitas pengelolaan aset produksi dan investasi perusahaan.

Dalam proses penyusunannya, neraca manufaktur tidak disusun secara langsung. Data keuangan terlebih dahulu dirangkum dalam neraca saldo untuk memastikan keseimbangan debit dan kredit seluruh akun produksi. Selanjutnya, akun tersebut disesuaikan melalui neraca lajur guna menyesuaikan persediaan bahan baku, barang dalam proses, overhead pabrik, hingga persediaan barang jadi.

Selain itu, perusahaan manufaktur menggunakan jurnal penerimaan kas manufaktur untuk mencatat setiap aliran dana masuk secara sistematis. Pencatatan ini mendukung laporan neraca dengan meningkatkan transparansi transaksi kas serta memudahkan evaluasi kesehatan arus keuangan perusahaan. Berikut contoh laporannya:

3. Laporan Arus Kas Perusahaan Manufaktur

Laporan arus kas menelusuri pergerakan kas masuk dan kas keluar dari aktivitas operasional, investasi, serta pendanaan. Analisis ini penting untuk memastikan perusahaan memiliki likuiditas yang sehat, sekaligus membantu mengukur kemampuan membiayai kegiatan produksi dan memenuhi kebutuhan modal kerja harian.

Selain itu, contoh jurnal penyesuaian manufaktur digunakan untuk memastikan bahwa semua transaksi yang belum tercatat dengan benar dalam laporan arus kas dapat disesuaikan dengan tepat, menjaga akurasi laporan keuangan.

Berikut contoh laporan keuangan perusahaan manufaktur untuk arus kas:

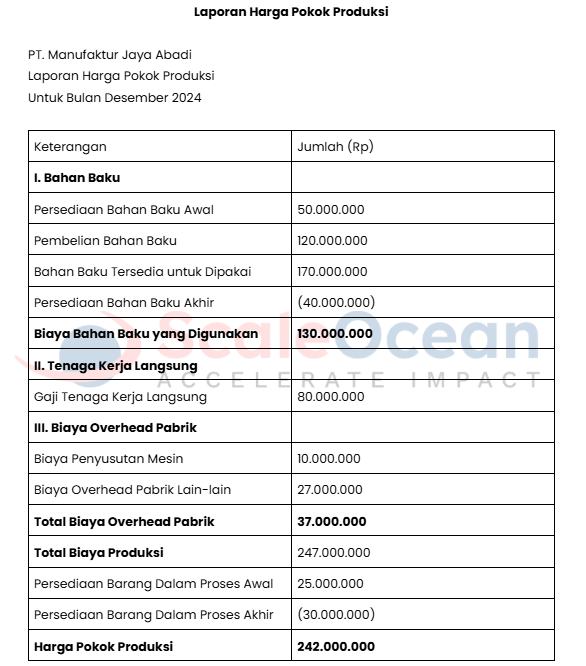

4. Laporan Harga Pokok Produksi Perusahaan Manufaktur

Laporan harga pokok produksi merinci seluruh biaya yang dikeluarkan untuk menghasilkan barang. Komponen utama meliputi biaya bahan baku langsung, tenaga kerja langsung, dan overhead produksi. Informasi tersebut digunakan untuk menentukan harga jual yang tepat serta mengevaluasi efisiensi dalam proses manufaktur secara menyeluruh.

Berikut laporan harga pokok produksi untuk perusahaan manufaktur:

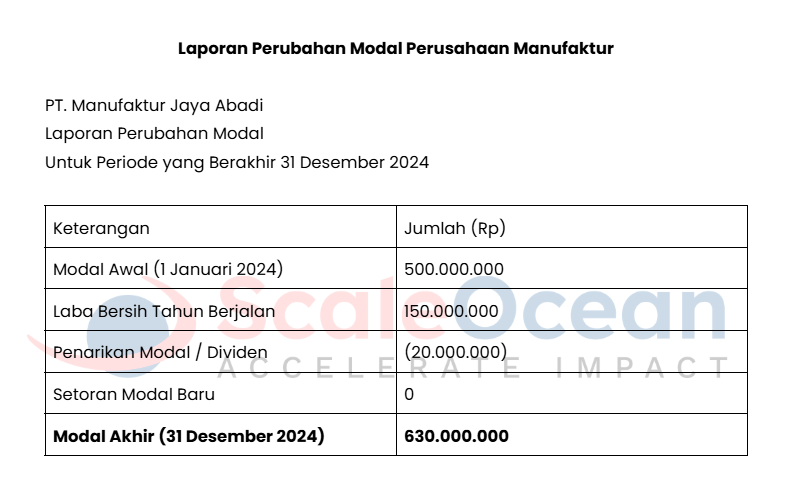

5. Laporan Perubahan Modal Perusahaan Manufaktur

Laporan perubahan modal menunjukkan bagaimana modal perusahaan berubah selama periode waktu tertentu. Ini merinci faktor-faktor yang memengaruhi peningkatan atau penurunan modal, seperti laba ditahan (keuntungan yang tidak dibagikan), setoran modal baru dari pemilik, dan penarikan modal oleh pemilik.

Berikut contoh laporan keuangan perusahaan manufaktur untuk perubahan modal:

Apa Manfaat Laporan Keuangan Perusahaan Manufaktur?

Laporan keuangan perusahaan manufaktur bermanfaat untuk menghitung harga pokok produksi secara akurat agar penetapan harga jual lebih tepat. Selain itu, laporan ini memantau persediaan dan menjadi acuan untuk menilai efisiensi produksi, biaya, serta keuntungan antar periode.

Berikut adalah manfaat utama laporan keuangan manufaktur:

1. Mengukur Kinerja Operasional

Laporan keuangan manufaktur berfungsi menilai seberapa efisien perusahaan mengelola biaya dan produktivitas dalam proses produksi. Informasi ini membantu manajemen mengidentifikasi area yang membutuhkan perbaikan, sekaligus merancang strategi peningkatan kinerja untuk menjaga keberlanjutan dan daya saing bisnis di pasar.

Selain itu, laporan laba rugi memberikan gambaran sejauh mana aktivitas operasional mampu menghasilkan keuntungan. Data ini menunjukkan apakah perusahaan berhasil mengelola pendapatan dan biaya secara efektif serta menjadi dasar untuk mengukur pertumbuhan laba dari periode ke periode.

2. Mengevaluasi Profitabilitas

Melalui laporan keuangan, perusahaan dapat mengetahui tingkat keuntungan dengan membandingkan pendapatan dan total biaya produksi. Laporan laba rugi memberikan gambaran yang jelas mengenai profitabilitas usaha secara lebih terukur dan objektif.

Analisis ini membantu manajemen untuk mengoptimalkan margin laba, serta mengevaluasi efektivitas strategi penjualan yang diterapkan. Selain itu, jurnal penutup manufaktur memastikan akun sementara ditutup dengan benar, memungkinkan identifikasi biaya berlebihan yang dapat ditekan untuk meningkatkan kinerja finansial jangka panjang.

3. Pengambilan Keputusan Strategis

Keputusan bisnis memerlukan informasi yang akurat dan dapat diandalkan. Laporan keuangan manufaktur menjadi dasar utama dalam menentukan harga jual, mengelola biaya produksi, merencanakan investasi, serta mengatur strategi ekspansi usaha.

Neraca saldo dan laporan laba rugi menyediakan ringkasan transaksi keuangan yang komprehensif, sehingga manajemen dapat memantau arus kas, mengevaluasi performa finansial, dan merespons perubahan kondisi pasar secara lebih cepat dan tepat.

4. Menarik Investor dan Kreditur

Laporan keuangan yang akurat meningkatkan kredibilitas perusahaan di mata pihak eksternal. Investor maupun kreditur lebih percaya memberikan modal atau pembiayaan ketika transparansi dan konsistensi pelaporan terjaga.

Kondisi keuangan yang tercermin dalam neraca saldo juga menunjukkan stabilitas aset, kewajiban, dan ekuitas perusahaan. Hal ini menjadi indikator penting bagi pihak eksternal dalam menilai kelayakan bisnis dan potensi pertumbuhan jangka panjang.

5. Memenuhi Kewajiban Pelaporan dan Kepatuhan

Laporan keuangan manufaktur merupakan bagian dari kewajiban pelaporan yang harus dipenuhi perusahaan sesuai standar akuntansi dan regulasi yang berlaku. Laporan ini memberikan transparansi kepada pemegang saham, investor, dan pemerintah serta memfasilitasi proses audit.

Neraca saldo membantu memastikan kesetimbangan pencatatan, mendeteksi kesalahan akuntansi, serta menjadi dasar penyusunan laporan laba rugi dan arus kas yang andal. Kepatuhan terhadap siklus akuntansi manufaktur yang terukur juga menjaga keandalan informasi finansial perusahaan.

Selain itu, pencatatan jurnal umum manufaktur yang akurat sangat penting dalam memastikan bahwa setiap transaksi tercatat dengan benar, mendukung kepatuhan dan keandalan laporan keuangan.

6. Mengelola Aset dan Kewajiban Secara Efektif

Melalui neraca saldo, perusahaan dapat memahami komposisi dan kondisi aset serta kewajiban jangka pendek maupun jangka panjang. Informasi ini membantu perusahaan merencanakan pembayaran utang, mengatur struktur modal, serta mengambil keputusan investasi yang lebih tepat.

Untuk mendukung efisiensi pengelolaan ini, penggunaan manufacturing system terbaik membantu mengintegrasikan data operasional dan keuangan secara otomatis, sehingga penyusunan laporan keuangan menjadi lebih akurat, transparan, dan real-time.

Perbedaan Laporan Keuangan Manufaktur dengan Industri Lain

Perbedaan proses operasional membuat struktur laporan keuangan perusahaan manufaktur tidak dapat disamakan dengan industri lainnya. Aktivitas produksi yang melibatkan pengolahan bahan baku, penggunaan mesin, serta pengendalian persediaan menjadikan laporan keuangan manufaktur memiliki komponen dan perhitungan yang lebih kompleks.

Oleh karena itu, perbedaan laporan keuangan manufaktur dengan industri lain dapat dilihat dari beberapa aspek berikut:

1. Laporan Harga Pokok Produksi (HPP)

Perusahaan manufaktur memiliki laporan HPP yang lebih kompleks karena mencakup seluruh biaya konversi bahan baku menjadi produk jadi, seperti biaya bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. HPP ini disusun untuk mengetahui total biaya produksi sebelum barang dijual.

Sementara itu, industri lain umumnya hanya menghitung harga pokok berdasarkan harga beli barang atau biaya layanan, tanpa adanya perhitungan biaya konversi secara rinci seperti pada manufaktur.

2. Struktur dan Jenis Persediaan

Dalam laporan keuangan manufaktur, persediaan dibagi menjadi tiga kategori utama, yaitu bahan baku, barang dalam proses (WIP), dan barang jadi. Setiap jenis persediaan ini memiliki perlakuan akuntansi yang berbeda dan memengaruhi perhitungan HPP serta laba perusahaan.

Berbeda dengan industri lain, persediaan biasanya hanya terdiri dari satu jenis persediaan utama atau bahkan tidak memiliki persediaan fisik sama sekali, sehingga struktur neraca menjadi lebih sederhana.

3. Kompleksitas Laporan Laba Rugi

Laporan laba rugi manufaktur memuat komponen biaya produksi secara rinci, termasuk bahan baku, tenaga kerja, dan overhead pabrik. Hal ini membuat analisis laba lebih detail karena perusahaan dapat menilai efisiensi produksi secara langsung dari laporan keuangan.

Pada industri lain, laporan laba rugi cenderung lebih ringkas karena beban usaha tidak terbagi dalam struktur biaya produksi. HPP biasanya langsung dikurangkan dari pendapatan tanpa perincian proses produksi.

4. Pengaruh Persediaan terhadap Laba

Dalam perusahaan manufaktur, perubahan persediaan bahan baku, barang dalam proses, dan barang jadi memiliki dampak besar terhadap laba perusahaan. Selisih persediaan awal dan akhir memengaruhi HPP, sehingga laba sangat dipengaruhi oleh manajemen persediaan.

Sebaliknya, industri lain memiliki dampak persediaan yang lebih kecil terhadap laba karena jumlah dan jenis persediaannya lebih terbatas, sehingga fluktuasi persediaan tidak terlalu kompleks memengaruhi kinerja keuangan.

| Aspek | Laporan Keuangan Manufaktur | Laporan Keuangan Industri Lain |

|---|---|---|

| Struktur HPP | Menghitung biaya konversi bahan baku menjadi barang jadi (bahan baku, TKL, overhead pabrik). | HPP berasal dari harga beli barang atau biaya layanan tanpa proses produksi. |

| Jenis Persediaan | Terdiri dari bahan baku, barang dalam proses (WIP), dan barang jadi. | Umumnya hanya satu jenis persediaan atau tidak memiliki persediaan fisik. |

| Detail Laporan Laba Rugi | Memuat rincian biaya produksi secara lengkap dan terstruktur. | Lebih ringkas karena tidak ada pembagian biaya produksi. |

| Pengaruh Persediaan ke Laba | Sangat signifikan karena memengaruhi perhitungan HPP. | Relatif terbatas karena struktur persediaan sederhana. |

| Kompleksitas Pencatatan | Tinggi, membutuhkan pencatatan biaya produksi dan stok multi-level. | Lebih sederhana, fokus pada transaksi jual beli atau jasa. |

| Fokus Pengendalian Biaya | Menekankan efisiensi produksi dan penggunaan sumber daya pabrik. | Menekankan margin penjualan dan efisiensi operasional. |

Regulasi SAK EP dalam Pelaporan Keuangan Perusahaan Manufaktur

Dilansir dari Ikatan Akuntan Indonesia (IAI), SAK Entitas Privat (SAK EP) resmi menggantikan SAK ETAP dan mulai berlaku efektif secara penuh pada 1 Januari 2025. Perusahaan manufaktur skala menengah yang tidak memiliki akuntabilitas publik wajib menerapkan standar ini dalam penyusunan laporan keuangan tahun buku 2025 dan seterusnya.

Perubahan ini mendorong perusahaan menyesuaikan kebijakan akuntansi agar laporan tetap relevan dan dapat dibandingkan. Sebagai pengganti SAK ETAP, SAK EP diterbitkan oleh DSAK IAI dan diadopsi dari IFRS for SMEs. Oleh karena itu, struktur laporan keuangan manufaktur menjadi lebih sistematis dan selaras dengan praktik internasional.

Selain itu, entitas yang sebelumnya menggunakan SAK ETAP tidak diperkenankan beralih ke SAK EMKM. Standar ini berlaku bagi entitas tanpa akuntabilitas publik, termasuk perusahaan manufaktur tertutup yang menyusun laporan keuangan untuk pemilik dan kreditor. Dengan demikian, penerapan SAK EP tidak hanya memenuhi kepatuhan, tetapi juga meningkatkan kredibilitas laporan keuangan perusahaan.

Baca juga: 22 Software Manufaktur Terbaik di Tahun 2026

Baca juga: 22 Software Manufaktur Terbaik di Tahun 2026

Tips Menyusun Laporan Keuangan Perusahaan Manufaktur

Menyusun laporan keuangan di perusahaan manufaktur harus dilakukan dengan ketelitian dan ketepatan agar menghasilkan data yang bisa diandalkan. Serta menjadi panduan internal yang akurat untuk pengambilan keputusan strategis. Berikut cara-cara menyusun laporan keuangan pabrik manufaktur, yaitu:

1. Konsistensi Pencatatan Biaya Produksi

Penting untuk memastikan bahwa semua biaya yang terkait dengan produksi, mulai dari bahan baku, tenaga kerja langsung, hingga overhead pabrik, dicatat secara konsisten dan akurat.

Inkonsistensi dalam pencatatan biaya dapat menyebabkan perhitungan Harga Pokok Produksi (HPP) yang keliru, yang pada gilirannya akan memengaruhi laporan laba rugi dan evaluasi profitabilitas perusahaan. Oleh karena itu, penting untuk memiliki CoA perusahaan yang jelas untuk memastikan alokasi biaya yang tepat.

2. Akurasi Manajemen Persediaan

Mengingat perusahaan manufaktur memiliki tiga jenis persediaan (bahan baku, barang dalam proses, dan barang jadi), akurasi dalam pencatatan dan penilaian persediaan sangat krusial.

Kesalahan dalam penghitungan atau penilaian persediaan dapat berdampak signifikan pada siklus akuntansi manufaktur nilai aset di neraca dan juga perhitungan HPP, yang sekaligus memengaruhi laba bersih.

3. Pemisahan Biaya Tetap dan Variabel

Memisahkan biaya tetap (tidak berubah dengan volume produksi) dan biaya variabel (berubah seiring volume produksi) akan sangat membantu dalam analisis kinerja dan perencanaan.

Pemahaman yang jelas tentang struktur biaya ini memungkinkan manajemen untuk membuat keputusan yang lebih baik terkait penetapan harga, volume produksi, dan strategi pengendalian biaya.

4. Penerapan Standar Akuntansi yang Relevan

Pastikan penyusunan laporan keuangan manufaktur mengikuti Standar Akuntansi Keuangan (SAK) yang berlaku atau prinsip akuntansi lain yang relevan. Kepatuhan terhadap standar ini tidak hanya memastikan keandalan dan komparabilitas laporan, tetapi juga membantu perusahaan memenuhi kewajiban regulasi dan menghindari potensi masalah hukum.

5. Penggunaan Software Manufaktur yang Tepat

Software manufaktur terintegrasi mengelola proses produksi hingga pelaporan keuangan dalam satu sistem. Platform ini mencakup modul produksi, persediaan, dan akuntansi khusus pabrik. Dengan data yang saling terhubung, laporan keuangan tersusun lebih cepat dan akurat. Proses bisnis pun menjadi lebih efisien.

Sebagai software manufaktur all-in-one, software manufaktur ScaleOcean mengintegrasikan modul produksi, inventaris, penjualan, dan akuntansi. Sistem ini mencatat biaya produksi dan HPP langsung ke laporan keuangan. Integrasi tersebut membantu perusahaan menyusun laporan lebih rapi. Kinerja keuangan pabrik dapat dipantau secara real-time.

Untuk memastikan kecocokan sistem, ScaleOcean menyediakan demo gratis bagi perusahaan manufaktur. Melalui demo ini, manajemen dapat mencoba modul produksi dan akuntansi secara langsung. Perusahaan bisa menilai alur pencatatan biaya sebelum implementasi penuh. Keputusan penggunaan pun menjadi lebih tepat.

Kesimpulan

Laporan keuangan perusahaan manufaktur adalah dokumen yang memberikan gambaran komprehensif mengenai kinerja, kestabilan, dan potensi pertumbuhan bisnis. Dengan penyusunannya yang tepat dan akurat, setiap laporan yang dapat diandalkan dan menjadi dasar untuk melihat kondisi finansial perusahaan dan mengambil keputusan strategis dengan mudah.

Ada cara mudah untuk meningkatkan efisiensi penyusunan laporan keuangan perusahaan manufaktur. Software manufaktur ScaleOcean membantu mengelola proses produksi hingga pelaporan keuangan dalam satu sistem terintegrasi.

Dengan pencatatan biaya dan HPP yang otomatis, laporan keuangan tersusun lebih rapi dan akurat. Anda dapat menjadwalkan konsultasi serta demo gratis ScaleOcean untuk memastikan kecocokan sistem sebelum implementasi penuh.

FAQ:

1. Jenis jenis laporan keuangan manufaktur?

Berikut beberapa macam laporan keuangan manufaktur, yaitu:

1. Laporan Harga Pokok Produksi (HPP): Menghitung biaya produksi suatu produk.

2. Laporan Laba Rugi: Menyajikan pendapatan dan pengeluaran perusahaan.

3. Laporan Neraca: Menampilkan posisi keuangan perusahaan.

4. Laporan Perubahan Modal: Mencatat perubahan dalam ekuitas perusahaan.

5. Laporan Arus Kas: Menunjukkan aliran kas perusahaan.

2. Adakah pembeda yang signifikan antara laporan keuangan perusahaan manufaktur dengan laporan keuangan perusahaan jasa dan dagang?

Ya, perbedaannya terletak pada struktur biaya dan persediaan. Perusahaan manufaktur memiliki Laporan Harga Pokok Produksi dan tiga jenis persediaan (bahan baku, barang dalam proses, barang jadi), sementara perusahaan jasa dan dagang hanya memiliki barang dagangan.

3. Apakah tujuan dari kegiatan akuntansi keuangan pada perusahaan manufaktur?

Tujuan utamanya adalah menyajikan informasi finansial yang akurat dan relevan untuk berbagai pihak. Ini meliputi mengukur kinerja, membantu pengambilan keputusan manajerial dan investasi, memantau likuiditas, serta memenuhi kepatuhan regulasi. Laporan ini krusial untuk memahami kesehatan dan potensi pertumbuhan perusahaan manufaktur.