Banyak perusahaan masih kesulitan memetakan biaya produksi secara tepat, sehingga COGS sering melenceng dari realita. Akibatnya margin terlihat aman padahal terkikis, keputusan harga jadi ragu-ragu, arus kas tertekan, dan laporan laba rugi tidak memberi sinyal yang bisa dipercaya secara konsisten.

COGS menunjukkan total biaya langsung untuk menghasilkan barang yang sudah terjual selama satu periode. Jika cara menghitung COGS keliru, Anda bisa mengira produksi efisien padahal biaya naik, lalu menetapkan harga di bawah biaya nyata dan memotong profit tanpa sadar.

Di artikel ini akan membahas mengenai pengertian, fungsi, contoh, serta langkah menghitung COGS dalam industri manufaktur secara sistematis dan mudah dipahami. Pemahaman mendalam ini krusial untuk optimalisasi biaya dan penetapan harga produk yang kompetitif, memastikan keberlanjutan operasional manufaktur Anda.

- COGS (Cost of Goods Sold) adalah biaya langsung untuk produksi barang atau jasa, meliputi bahan baku, tenaga kerja langsung, dan biaya lainnya untuk menghasilkan produk siap jual.

- Perhitungan COGS bermanfaat untuk menghitung laba kotor, menetapkan harga jual, maupun merencanakan anggaran.

- Rumus Cost of Goods Sold (COGS) adalah: Persediaan Awal + Pembelian Bersih – Persediaan Akhir

- Software manufaktur ScaleOcean memudahkan perhitungan COGS dengan sistem fleksibel dan akurat, memberikan visibilitas lengkap untuk meningkatkan profitabilitas bisnis manufaktur.

1. Apa itu COGS (Cost of Goods Sold)?

COGS (Cost of Goods Sold) merujuk pada biaya yang langsung dikeluarkan untuk produksi barang atau jasa dari sebuah perusahaan. Ini mencakup biaya bahan baku, tenaga kerja langsung, dan biaya lain yang dikeluarkan untuk membuat produk yang siap dijual.

Menghitung COGS sangat penting karena dapat membantu perusahaan mengetahui berapa banyak uang yang dikeluarkan untuk menghasilkan barang yang dijual, serta menghitung laba kotor yang diperoleh dari penjualan tersebut. Dengan kata lain, COGS memberikan gambaran tentang seberapa efisien perusahaan dalam memproduksi barangnya.

Menurut survei BCG terhadap global business leaders menemukan bahwa manajemen biaya menjadi prioritas utama bagi para pebisnis, khususnya rantai pasok dan manufaktur. Alasan peningkatan biaya tersebut adalah dengan fokus pada biaya penjualan, umum, dan administrasi (SG&A), serta perhitungan COGS yang diukur dari persentas pendapatan.

2. Apa Saja Komponen COGS (Cost of Goods Sold)?

Komponen utama COGS mencakup biaya bahan baku, tenaga kerja langsung, dan overhead produksi. Ketiga unsur ini merangkum semua biaya langsung yang dikeluarkan perusahaan untuk menghasilkan barang atau jasa yang akan dijual.

Berikut komponen utama dan tambahan untuk menghitung COGS perusahaan manufaktur:

a. Biaya bahan baku

Biaya bahan baku mencakup seluruh material mentah maupun setengah jadi yang dipakai langsung untuk menghasilkan produk akhir. Komponen ini mengikuti volume produksi, sehingga saat output meningkat, biaya yang dicatat perusahaan juga naik secara proporsional dan terukur.

Biaya bahan baku ini termasuk dalam perhitungan COGS yang mencerminkan biaya langsung yang terkait dengan produksi barang yang dijual. Dengan memantau biaya bahan baku secara tepat, perusahaan dapat lebih efektif dalam mengelola COGS untuk memastikan efisiensi biaya dan meningkatkan margin keuntungan.

b. Biaya tenaga kerja langsung

Biaya tenaga kerja langsung merujuk pada upah atau gaji pekerja yang terlibat langsung dalam pembuatan barang, seperti operator pabrik dan teknisi lini produksi. Karena kontribusinya terlihat pada setiap unit, perusahaan biasanya melacaknya per jam kerja atau per produk.

c. Biaya overhead produksi

Biaya overhead produksi adalah biaya bisnis yang muncul selama proses produksi tetapi tidak melekat pada satu produk tertentu. Misalnya listrik, air, gas, pemeliharaan mesin, hingga sewa fasilitas. Walau tidak langsung, komponen ini tetap menentukan efisiensi biaya total.

d. Persediaan awal dan akhir

Dalam bisnis yang menyimpan stok, perhitungan COGS memakai persediaan awal sebagai titik mula. Perusahaan menambahkan pembelian bersih selama periode berjalan, lalu menguranginya dengan persediaan akhir. Dengan cara ini, biaya hanya mencerminkan barang yang benar-benar terjual.

Dalam hal ini, perusahaan juga harus memperhitungkan biaya rata-rata untuk memastikan bahwa setiap unit yang terjual dihitung dengan biaya variabel yang tepat, yang akan mempengaruhi akurasi perhitungan laba dan margin keuntungan.

e. Biaya pengiriman bahan baku

Biaya pengiriman bahan baku dapat masuk ke COGS ketika ongkos angkut diperlukan agar material tiba di pabrik. Misalnya freight-in dari pemasok, asuransi pengiriman, atau biaya bongkar. Namun, perusahaan mencatatnya hanya jika biaya tersebut langsung mendukung proses produksi.

3. Apa yang Termasuk dalam Biaya Pokok Penjualan (COGS)?

Biaya Pokok Penjualan (COGS) adalah biaya yang terkait dengan perolehan atau pembuatan produk yang kemudian dijual oleh perusahaan selama periode tertentu. Hanya biaya yang secara langsung terkait dengan proses produksi seperti biaya tenaga kerja, bahan baku, dan overhead manufaktur yang termasuk dalam perhitungan ini.

Misalnya, COGS untuk produsen mobil akan mencakup biaya bahan untuk suku cadang dan biaya tenaga kerja yang digunakan untuk merakit mobil tersebut. Namun, biaya pengiriman mobil ke dealer dan biaya tenaga kerja untuk menjual mobil akan dikecualikan.

Selain itu, biaya yang dikeluarkan untuk mobil yang tidak terjual dalam tahun tersebut tidak akan dimasukkan dalam perhitungan COGS. Untuk mengetahui apakah suatu biaya termasuk COGS, cukup ajukan pertanyaan, “Apakah biaya ini tetap ada meskipun tidak ada penjualan yang dilakukan?”

4. Apa yang Tidak Termasuk dalam Biaya Pokok Penjualan (COGS)?

Perusahaan berbasis layanan umumnya tidak melaporkan biaya pokok penjualan (COGS) karena mereka tidak menjual produk fisik. Menurut prinsip akuntansi yang diterima secara umum (GAAP), COGS hanya berlaku untuk biaya barang persediaan yang terjual dalam suatu periode tertentu.

Karena perusahaan layanan biasanya tidak menyimpan persediaan, mereka tidak memiliki COGS untuk dilaporkan. Oleh karena itu, jika laporan laba rugi perusahaan tidak mencantumkan COGS, maka tidak ada pengurangan biaya tersebut.

Contohnya, perusahaan di industri seperti firma hukum, kantor akuntan, konsultan bisnis, dan bahkan penari profesional, tidak memasukkan COGS. Meskipun industri-industri ini memiliki pengeluaran bisnis, mereka tidak melaporkan COGS. Sebagai gantinya, mereka mencatat “biaya layanan” yang tidak dihitung dalam pengurangan COGS.

Baca juga: Harga Pokok Penjualan (HPP): Cara Hitung serta Contohnya

Baca juga: Harga Pokok Penjualan (HPP): Cara Hitung serta Contohnya

5. Mengapa Perhitungan COGS Penting untuk Bisnis?

Memahami biaya barang yang terjual (COGS) sangat penting dalam pengelolaan bisnis. Selain menjadi elemen penting dalam laporan keuangan, COGS juga berfungsi sebagai alat untuk pengambilan keputusan strategis. Berikut adalah beberapa manfaat utama dari menghitung COGS:

a. Menghitung Laba Kotor

COGS digunakan untuk menghitung laba kotor perusahaan dengan cara mengurangi biaya tersebut dari total pendapatan penjualan. Dengan mengetahui laba kotor, perusahaan dapat mengevaluasi efisiensi proses produksi, membandingkan kinerja antar periode, serta menemukan area yang membutuhkan perbaikan. Laba kotor yang sehat mencerminkan kemampuan perusahaan dalam mengelola biaya manufaktur.

b. Menetapkan Harga Jual

COGS sangat berperan dalam penetapan harga jual produk. Dengan mengetahui biaya produksi per unit, perusahaan dapat menentukan harga jual yang sesuai dengan margin keuntungan yang diinginkan.

Dalam hal ini, process costing dapat membantu perusahaan dalam menghitung biaya per unit secara lebih akurat, terutama untuk produk massal yang melalui proses produksi berkelanjutan.

c. Manajemen Persediaan

Menghitung COGS membantu dalam pengelolaan persediaan. Dengan mengetahui biaya setiap produk, perusahaan dapat mengetahui produk mana yang menguntungkan dan mana yang kurang efisien. Data ini memungkinkan perusahaan untuk mengambil keputusan yang lebih tepat terkait pembelian bahan baku, pengendalian persediaan, dan serta pengelolaan input dan output produksi.

d. Perencanaan Anggaran

COGS menjadi contoh biaya yang dapat mempermudah perusahaan dalam perencanaan anggaran. Dengan mengetahui biaya produksi di periode sebelumnya, perusahaan dapat merencanakan anggaran yang lebih akurat untuk periode mendatang. Perusahaan dapat mempertimbangkan variabel seperti proyeksi kenaikan harga bahan baku atau perubahan teknologi produksi, sehingga perencanaan keuangan menjadi lebih realistis.

Selain itu, perusahaan dapat memanfaatkan MPS (Master Production Schedule) untuk merencanakan produksi secara lebih terstruktur, memastikan bahwa anggaran yang disusun sesuai dengan kebutuhan produksi yang telah diproyeksikan.

6. Rumus Menghitung COGS (Cost of Goods Sold)

Rumus COGS (Cost of Goods Sold) atau Harga Pokok Penjualan (HPP) adalah Persediaan Awal + Pembelian Bersih – Persediaan Akhir. COGS mengukur total biaya langsung yang dikeluarkan dalam proses produksi atau pembelian barang yang terjual dalam periode tertentu, termasuk bahan baku, tenaga kerja langsung, dan biaya produksi.

Secara umum, cara menghitung COGS (Cost of Goods Sold) atau HPP (Harga Pokok Penjualan) menggunakan rumus dasar berikut::

COGS = Persediaan Awal + Pembelian Bersih – Persediaan Akhir

COGS mencakup biaya langsung yang terkait dengan produksi atau pembelian barang dagang, termasuk bahan baku, tenaga kerja langsung, dan biaya overhead pabrik. Untuk lebih detail, berikut penjelasannya:

- Persediaan Awal: Nilai barang yang tersedia pada awal periode, merupakan sisa dari periode sebelumnya.

- Pembelian Bersih: Total biaya pembelian barang selama periode, setelah dikurangi retur dan potongan pembelian.

- Persediaan Akhir: Nilai barang yang masih ada pada akhir periode dan belum terjual.

Penting untuk mengetahui cara menghitung HPP perusahaan manufaktur, yang mencakup seluruh biaya yang dikeluarkan dalam proses produksi barang. Dengan cara ini, perusahaan dapat menentukan harga pokok barang yang tepat, yang akan mempengaruhi profitabilitas dan strategi penentuan harga.

7. Contoh Menghitung COGS

Untuk lebih memahami bagaimana cara menghitungnya, berikut contoh studi kasus perhitungan COGS di perusahaan manufaktur. Studi kasus dilakukan di PT. KJ Manufacture yang memiliki data perhitungan:

- Persediaan Awal Barang: Rp200.000.000

- Pembelian Bersih: Rp400.000.000

- Persediaan Akhir Barang: Rp150.000.000

Dari data ini, dilakukan perhitungan seperti berikut ini:

Dari contoh perhitungan dengan rumus dan cara menghitung COGS, perusahaan bisa otomatis melakukannya dengan menggunakan software manufaktur. Seperti penggunaan software pabrik maklon yang dapat menghitung berbagai biaya produksi yang ditetapkan klien, dan dapat disesuaikan dengan kapasitas produksi sehingga hasilnya dapat maksimal dan sesuai dengan standar yang telah ditetapkan.

8. Langkah-langkah Menghitung COGS

Perusahaan manufaktur harus memahami cara menghitung COGS yang akurat dan tepat agar mengetahui gambaran berapa banyak biaya yang dikeluarkan untuk menghasilkan suatu produk. Untuk menghitungnya, Anda bisa memahami terlebih dahulu langkah detail yang harus dilakukan, diantaranya:

a. Menghitung Persediaan Awal

Langkah awal cara menghitung COGS adalah tentukan nilai persediaan barang dagang atau bahan baku pada awal periode. Contohnya seperti awal bulan atau awal tahun. Nilai persediaan awal ini merupakan dasar bagi Anda mengetahui seberapa besar stok yang dimulai dalam periode akuntansi tertentu.

Selain itu, perusahaan juga perlu mempertimbangkan variable costs yang terkait dengan stok tersebut, karena biaya variabel akan memengaruhi total biaya produksi yang dihasilkan selama periode tersebut. Dengan memahami komponen ini, manajemen dapat menyusun strategi harga dan efisiensi produksi secara lebih akurat.

b. Menghitung Pembelian Bersih

Langkah kedua adalah jumlahkan semua pembelian barang dagang atau bahan baku selama periode. Jika sudah dijumlahkan, selanjutnya kurangi retur dan potongan pembelian, serta tambahkan biaya angkut (jika ada) agar dapat menghasilkan nilai pembelian bersih.

c. Menghitung Persediaan Akhir

Setelah transaksi penjualan dan pembelian dilakukan, perusahan bisa menentukan nilai persediaan barang yang tersisa pada akhir periode. Nilai persediaan ini menjadi gambaran stok yang belum digunakan perusahaan ataupun dijual.

Dalam hal ini, perusahaan juga dapat menggunakan job costing untuk mengidentifikasi biaya langsung yang terkait dengan setiap unit produksi atau proyek tertentu. Dengan demikian, perusahaan bisa lebih mudah menghitung nilai persediaan akhir berdasarkan biaya yang dikeluarkan untuk memproduksi barang tersebut, yang mencakup biaya bahan baku, tenaga kerja, dan overhead terkait.

d. Menghitung COGS

Langkah terakhir adalah menghitung COGS, di mana Anda menggunakan rumus COGS = Persediaan Awal + Pembelian Bersih – Persediaan Akhir. Setelah perhitungan ini dilakukan, Anda akan mendapatkan hasil total biaya langsung yang dikeluarkan untuk memproduksi atau menyediakan barang yang dijual selama periode tertentu.

Dengan perhitungan tersebut, Anda bisa mengetahui laba kotor yang sebenarnya dan memudahkan pencatatan laporan cost of goods sold perusahaan manufaktur. Pengelolaan yang baik melalui sistem manufaktur juga membantu perusahaan mengambil keputusan bisnis yang lebih tepat terkait penentuan harga jual dan margin keuntungan.

Software accounting manufaktur dapat mempercepat proses pencatatan dan perhitungan ini, memastikan akurasi data dan mendukung keputusan yang lebih efisien dalam pengelolaan biaya dan profitabilitas.

9. Batasan dalam Perhitungan COGS

Keterbatasan utama perhitungan biaya pokok penjualan (COGS) terletak pada ketepatan data persediaan, dampak perbedaan metode akuntansi seperti FIFO dan LIFO, serta tantangan menghitung overhead produksi yang sering kurang presisi.

Di sisi lain, biaya overhead produksi sering ditetapkan lewat estimasi. Alokasi listrik, penyusutan mesin, atau sewa pabrik memakai dasar pembebanan tertentu yang bisa tidak tepat. Akibatnya, COGS terdistorsi, terutama jika kapasitas berubah cepat atau mix produk bergeser antar lini produksi.

COGS hanya menghitung biaya langsung yang melekat pada produksi. Biaya tidak langsung seperti pemasaran, distribusi, dan administrasi dikeluarkan dari rumus. Karena itu, COGS tidak memberi gambaran biaya total perusahaan, sehingga manajemen perlu meninjau metrik biaya lain secara terpisah dan konsisten.

Selain keterbatasan teknis, angka COGS berpotensi dimanipulasi. Perusahaan bisa menggelembungkan overhead, melebih-lebihkan diskon pembelian, atau menggeser nilai inventaris akhir. Jika terjadi, laba berubah artifisial dan keputusan bisnis salah arah, jadi audit serta kontrol internal harus ketat dan rutin setiap periode.

Terakhir, perbedaan standar akuntansi membuat COGS sulit dibandingkan lintas perusahaan. Pedoman GAAP dan IFRS tidak selalu sama dalam klasifikasi biaya dan perlakuan persediaan. Oleh karena itu, analis harus memahami standar yang dipakai, lalu menyesuaikan interpretasi kinerja secara hati-hati sebelum membandingkan hasil.

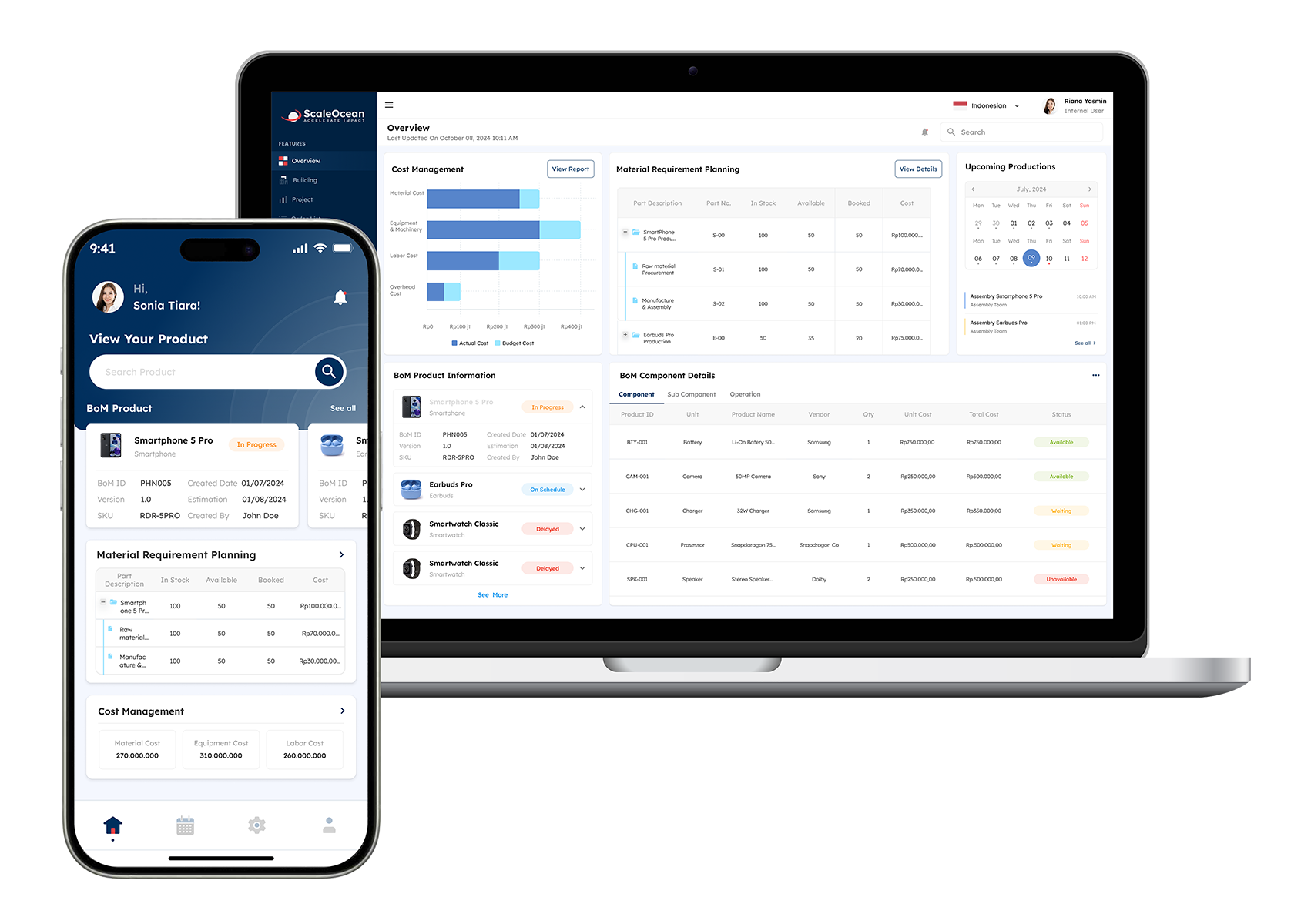

10. Hitung COGS (Cost of Goods Sold) Lebih Mudah dengan Software Manufaktur ScaleOcean

Software manufaktur ScaleOcean dirancang untuk memudahkan perhitungan COGS (Cost of Goods Sold) di perusahaan manufaktur Anda. Sistem yang fleksibel dan akurat ini membantu mengelola biaya produksi serta penjualan secara efisien. Selain itu, ScaleOcean memberikan visibilitas menyeluruh terhadap seluruh proses biaya untuk mencapai profitabilitas lebih cepat.

ScaleOcean juga menawarkan keunggulan yang membedakannya dari solusi lain. Software ini menyediakan unlimited user tanpa biaya tambahan, sehingga tim Anda dapat bekerja tanpa batas. Tidak ada hidden cost yang membebani operasional, dan sistemnya menghadirkan solusi spesifik yang sesuai kebutuhan industri manufaktur.

Untuk memahami bagaimana ScaleOcean mengoptimalkan perhitungan COGS, Anda dapat mencoba demo gratis yang tersedia. Demo ini membantu Anda melihat langsung cara kerja sistem dan manfaatnya bagi operasional manufaktur. Berikut fitur unggulannya:

- Pelacakan dan Perhitungan Biaya Secara Real-Time: Sistem ini otomatis melacak dan mencatat setiap tahap produksi serta biaya yang terkait, menghitung COGS berdasarkan Bill of Materials (BOM), dan memantau pergerakan barang di inventaris.

- Integrasi dengan Modul Bisnis Lain: Sistem ini terintegrasi dengan fungsi bisnis lain seperti pembelian dan manajemen inventaris untuk menyesuaikan biaya secara real-time, memastikan perhitungan biaya produksi yang akurat.

- Perhitungan COGS Otomatis: Setelah produksi selesai, Software ini menghitung COGS berdasarkan biaya langsung yang terkait dengan pembuatan produk dan mengupdate tingkat inventaris secara otomatis. Ini terintegrasi dengan modul akuntansi untuk mencatat transaksi penjualan dan mengelola penyesuaian inventaris.

- Data dan Analitik Secara Real-Time: Sistem ini menyediakan analitik tingkat tinggi dan integrasi data real-time yang membantu dalam pengambilan keputusan dan optimalisasi profitabilitas.

11. Kesimpulan

COGS (Cost of Goods Sold) atau Harga Pokok Penjualan (HPP) adalah total biaya langsung yang dikeluarkan perusahaan untuk memproduksi atau membeli barang yang terjual dalam periode tertentu. Komponennya termasuk bahan baku, tenaga kerja langsung, dan overhead pabrik. COGS membantu menentukan harga jual, laba kotor, dan efisiensi produksi.

Software manufaktur ScaleOcean membantu mengelola produksi, biaya, dan laporan keuangan secara real-time. Sistem ini meningkatkan efisiensi operasional, akurasi data, dan mempercepat pengambilan keputusan bisnis. Dengan fitur otomatis dan integrasi lintas modul, ScaleOcean mendukung pengendalian biaya yang lebih efektif. Coba demo gratis ScaleOcean sekarang.

FAQ:

1. Bagaimana cara menghitung COGS?

Rumus dasar COGS adalah: Persediaan Awal + Pembelian Bersih – Persediaan Akhir. Namun, untuk hasil yang lebih akurat, Anda perlu menghitung Pembelian Bersih terlebih dahulu dengan rumus: Pembelian + Biaya Angkut Pembelian – Retur Pembelian – Potongan Pembelian.

2. Kenapa COGS penting?

COGS adalah elemen krusial karena mencerminkan biaya langsung yang berkaitan dengan pembuatan produk, termasuk biaya bahan baku, tenaga kerja langsung, dan overhead produksi. Dengan kata lain, ini menunjukkan berapa banyak uang yang dikeluarkan perusahaan untuk memproduksi barang.

3. Apakah gaji termasuk COGS?

Komponen utama COGS adalah bahan baku. Yang tidak termasuk COGS adalah pengeluaran tidak langsung, misalnya biaya operasional, sewa tempat, gaji karyawan atau ongkos pengiriman. Biaya-biaya tersebut dikategorikan sebagai beban operasional, bukan COGS.

4. Bagaimana cara mengelola COGS untuk meningkatkan laba?

Untuk meningkatkan laba, Anda dapat fokus pada tiga strategi utama: mengurangi biaya produksi (misalnya negosiasi bahan baku), meningkatkan efisiensi operasional (seperti minimalkan limbah), dan mengoptimalkan manajemen inventaris agar lebih efisien dan hemat biaya penyimpanan.

5. Apakah COGS mencakup biaya pemasaran dan distribusi?

Tidak, COGS (Cost of Goods Sold) tidak mencakup biaya pemasaran dan distribusi. Biaya-biaya tersebut dikelompokkan sebagai biaya operasional atau beban usaha (operating expenses) karena dikeluarkan setelah barang selesai diproduksi dan siap dijual.