Manajemen gudang menjadi salah satu aspek penting dalam dunia bisnis. Bagaimana perusahaan mengelola, mengalokasikan, dan memprioritaskan sumber dayanya dapat menentukan efisiensi operasional dan dalam jangka panjang memberikan keuntungan bagi bisnis.

Nah, semakin berkembang kompleksitas pengelolaan inventaris, ABC analysis bisa diandalkan sebagai metode manajemen gudang yang membantu perusahaan untuk mengidentifikasi dan memprioritaskan item berdasarkan nilai konsumsinya. Bagaimana cara implementasi metode tersebut? Artikel ini akan membantu Anda untuk memahami konsep, cara hitung, dan cara sukses menerapkannya!

- ABC analysis adalah metode manajemen inventaris yang mengelompokkan barang berdasarkan nilai atau pentingnya, membantu perusahaan memprioritaskan kontrol stok.

- Manfaat analisis ABC: Optimalisasi stok, meningkatkan efisiensi gudang, mendukung pengambilan keputusan, mengurangi biaya, meningkatkan kepuasan, mempermudah pengelolaan.

- Tantangan yang dapat muncul dalam proses tersebut terdiri dari pencatatan data yang salah, kesulitan pengelompokkan, fluktuasi angka permintaan.

- Software inventaris ScaleOcean dapat membantu perusahaan mencatat ketersediaannya secara otomatis, serta juga melakukan perhitungan ramalan permintaan yang akurat.

1. Pengertian ABC Analysis

ABC analysis adalah metode dalam manajemen gudang yang digunakan untuk mengklasifikasikan persediaan berdasarkan pada Pareto principle. Prinsip ini membagi item-item persediaan menjadi tiga kategori berdasarkan nilainya. Kategori A untuk produk dengan nilai tertinggi, kategori B dengan nilai sedang, dan kategori C untuk item dengan nilai terendah.

Berikut adalah kategori-kategori dalam analisis ABC dan dampaknya pada penjualan menurut artikel jurnal IJTSM:

- Kategori A: Meliputi 10-20% dari jumlah total item, tetapi justru mewakili sekitar 70-80% dari penjualan, yang berarti barang pada kategori ini berkontribusi tinggi pada finansial perusahaan.

- Kategori B: Mewakili sekitar 30% dari total item dan 15-25% dari total penjualan.

- Kategori C: Mencakup mayoritas item, sekitar 50-70% tapi hanya mewakili 5-10% dari nilai total penjualan.

Dengan menerapkan sistem ini, perusahaan bisa mengoptimalkan manajemen gudang dan fokus pada item yang paling penting. Sell through rate adalah metrik yang ideal untuk melengkapi analisis ini, memberikan gambaran jelas tentang seberapa cepat produk kategori A benar-benar bergerak, yang sangat penting untuk proses pengawasan, pengendalian, dan penjagaan stok.

2. Manfaat ABC Analysis

Dengan menggunakan ABC analysis, perusahaan dapat mengidentifikasi prioritas dalam pengelolaan stok dan memfokuskan sumber daya pada barang yang paling bernilai. Dari mengoptimalkan stok dan meningkatkan efisiensi gudang hingga mendukung pengambilan keputusan strategis, pendekatan ini menawarkan berbagai manfaat yang berkontribusi pada pengelolaan barang yang lebih efektif dan efisien:

a. Mengoptimalkan Stok

ABC analysis membantu perusahaan mengelompokkan barang berdasarkan nilai dan peranannya dalam bisnis. Dengan memfokuskan perhatian pada barang yang bernilai tinggi (kategori A), perusahaan dapat mengoptimalkan jumlah stok yang disimpan dan mengurangi risiko overstocking atau kekurangan barang.

b. Meningkatkan Efisiensi Gudang

Dengan memprioritaskan barang-barang yang lebih bernilai, perusahaan dapat menyusun tata letak gudang yang lebih efisien. Barang kategori A yang lebih sering digunakan bisa ditempatkan di lokasi yang mudah dijangkau, meningkatkan kecepatan pengambilan dan mengurangi waktu pencarian barang.

c. Mendukung Pengambilan Keputusan Strategis

Analisis ABC memberikan gambaran lebih jelas tentang barang mana yang penting bagi keberlangsungan operasional bisnis. Informasi ini memungkinkan perusahaan untuk membuat keputusan strategis yang lebih baik, seperti menentukan stok minimum dan memilih pemasok untuk memastikan kelancaran operasional.

d. Mengurangi Biaya Operasional

Dengan mengelola stok lebih efisien melalui ABC analysis, perusahaan dapat mengurangi biaya penyimpanan dan pengelolaan barang. Fokus pada barang kategori A juga membantu mengurangi pembelian barang yang tidak menguntungkan atau yang jarang digunakan, sehingga mengurangi pemborosan.

e. Meningkatkan Kepuasan Pelanggan

Karena proses berikut membantu memastikan ketersediaan barang yang tepat pada waktu yang tepat, perusahaan dapat memenuhi permintaan pelanggan dengan lebih baik. Hal ini mengarah pada pengiriman yang lebih cepat, berkurangnya keterlambatan, dan kepuasan pelanggan yang lebih tinggi dikarenakan adanya layanan yang lebih baik.

f. Mempermudah Proses Pemantauan dan Pengelolaan Barang

Dengan pembagian stok berdasarkan nilai, analisis ABC memudahkan perusahaan untuk memantau dan mengelola persediaan barang secara lebih teratur. Hal ini membantu dalam pelacakan barang berdasarkan tingkat prioritas, mempercepat manajemen inventaris, dan memastikan proses pengelolaan barang berjalan lancar.

3. Cara Hitung ABC Analysis

Langkah pertama menerapkan ABC analysis adalah menghitung nilai konsumsi setiap item persediaan. Nilai konsumsi ini didapatkan dengan mengalikan volume penjualan atau penggunaan tahunan dengan harga per unit dari setiap item. Sehingga, dalam bentuk matematis rumus ABC analysis adalah:

Nilai Konsumsi = Banyak item terjual x harga per unit

Persentase nilai konsumsi = nilai konsumsi : total nilai konsumsi x 100%

Setelah mendapatkan nilai konsumsi untuk setiap item, selanjutnya mengurutkan item tersebut berdasarkan nilai konsumsinya dari yang tertinggi hingga terendah. Kemudian, kumulatifkan nilai konsumsi tersebut untuk mendapatkan total keseluruhan. Berdasarkan total kumulatif ini, Anda bisa mengkategorikan item ke dalam kelas A, B, atau C.

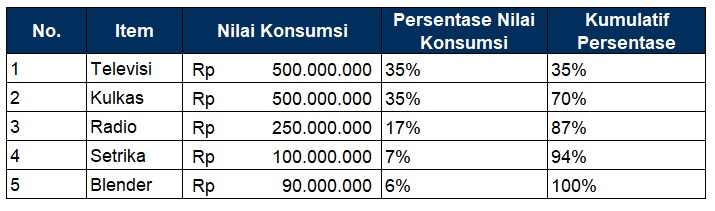

Supaya lebih paham, perhatikan contoh studi kasus berikut ini. Perusahaan elektronik memiliki lima item persediaan yaitu televisi, radio, kulkas, blender, dan setrika. Televisi dijual dengan harga Rp5.000.000 dan penjualan tiap tahun sebanyak 100 unit.

Sedangkan radio dijual dengan harga Rp500.000 sebanyak 500 unit. Untuk kulkas dengan harga Rp10.000.000 terjual sebanyak 50 unit. Kemudian blender seharga Rp300.000 dijual sebanyak 300 unit. Terakhir setrika dengan harga Rp250.000 terjual sebanyak 400 unit.

Dari data tersebut, hitung nilai konsumsinya dengan rumus di atas. Sebagai contoh coba kita hitung item televisi. Diketahui harga per unitnya adalah Rp5.000.000 dan terjual sebanyak 100 unit. Nah, maka nilai konsumsi untuk televisi yaitu:

Nilai konsumsi = banyak item terjual x harga per unit

Nilai konsumsi = 100 x Rp,5.000.000

Nilai konsumsi = Rp,500.000.000

Lakukan penghitungan yang sama seperti cara tersebut untuk klasifikasi produk lainnya. Setelah diperoleh nilai konsumsi dari masing-masing item, selanjutnya hitung total nilai konsumsi dari keseluruhan item. Dari studi kasus di atas, total nilai konsumsi adalah Rp1.440.000.000. Maka, persentase nilai konsumsi untuk televisi yaitu:

Persentase nilai konsumsi = nilai konsumsi : total nilai konsumsi x 100%

Persentase nilai konsumsi = Rp,500.000.000 : Rp,1.440.000.000 x 100%

Persentase nilai konsumsi = 35%

Ulang penghitungan tersebut untuk item lainnya. Jika sudah, urutkan data dari nilai persentase terendah ke tertinggi. Kemudian hitung kumulatif persentasenya untuk nantinya digunakan untuk mengelompokkan data dalam tiga kategori. Berikut hasil akhir dari keseluruhan penhitungan tersebut.

Dari penjelasan sebelumnya telah disebutkan kalau kelas A merupakan item yang memiliki 70-80% dari total nilai konsumsi. Untuk kelas B terdiri dari item yang memiliki 15-25% total nilai konsumsi.

Sedangkan kelas C bagi item yang memiliki 5-10% total nilai konsumsi. Jadi, pengelompokan menurut rumus ABC analysis adalah kategori A berupa televisi dan kulkas. Kemudian kategori B terdiri dari radio dan setrika. Sedangkan kategori C adalah blender. Dengan ini, toko bisa mengutamakan stok televisi dan kulkas agar selalu tersedia di gudang.

4. Peran ABC Analysis di Manajemen Gudang

ABC analysis adalah salah satu metode yang bisa mengefisiensikan proses manajemen gudang. Berikut beberapa peran metode tesebut bagi pengelolaan persediaan.

a. Optimasi Ruang

Dengan strategi ini, diketahui barang yang dikategorikan sebagai kelas A memiliki nilai tertinggi dan paling sering diperlukan. Sehingga Anda bisa menempatkan barang tersebut di lokasi yang mudah diakses. Sementara itu, barang kelas C yang memiliki nilai profit dan permintaan yang lebih rendah, maka ditempatkan di area yang lebih jauh atau kurang strategis.

b. Kontrol Inventaris

Dengan memahami kelas barang berdasarkan analisis ABC, Anda dapat menentukan frekuensi audit atau pengecekan inventaris. Barang pada kelas A memerlukan audit yang lebih sering untuk memastikan ketersediaannya dibandingkan dengan barang yang ada di kelas C. Cara ini akan membantu mengurangi overhead kontrol dan memastikan akurasi ketersediaan barang sesuai dengan pengendalian persediaan yang optimal.

c. Optimasi Modal

Dengan ABC analysis, perusahaan dapat memastikan bahwa investasi terbesar untuk pengelolaan persediaan difokuskan pada barang kelas A. Sedangkan barang Kelas C dijaga pada level minimum yang masih tetap aman. Nah, dengan demikian Anda bisa mengoptimalkan penggunaan modal dan meningkatkan aliran kas.

d. Strategi Pembelian

Metode ini membantu menentukan strategi purchasing yang optimal. Barang kelas A membutuhkan pengadaan yang ketat karena nilai investasinya. Dengan melakukan analisis stok cepat dan lambat, Anda bisa memutuskan volume pembelian yang tepat untuk menghindari penumpukan modal pada barang yang jarang berpindah.

5. Cara Penerapan ABC Analysis

Keberhasilan implementasi strategi ABC analisis tentunya sangat bergantung dengan cara menerapkannya. Berikut beberapa tips yang dapat membantu dalam menerapkan ABC analysis dengan sukses.

a. Mengumpulkan Data yang Tepat

Anda perlu mengumpulkan data yang akurat dan relevan mengenai volume penjualan, frekuensi permintaan, dan biaya persediaan setiap item. Data yang tidak tepat dapat menyebabkan kesalahan di gudang seperti kategorisasi item yang kurang tepat dan justru mengakibatkan strategi manajemen gudang yang berdampak negatif pada bisnis.

b. Menentukan Nilai Ketersediaan di Gudang

Perusahaan perlu menghitung jumlah stok tersedia dan menyesuaikan jumlahnya dengan permintaan pasar. Dengan menetapkan ambang stock level yang tepat, perusahaan dapat memastikan tidak terjadi kasus penumpukan atau kekurangan barang yang dapat menghambat operasional distribusi harian.

c. Mengelompokkan Barang sesuai dengan Kategori

Pengelompokan barang ke dalam kategori A, B, atau C membantu perusahaan menentukan prioritas distribusi. Anda juga dapat mengombinasikannya dengan analisis FSN pada inventaris untuk memahami frekuensi perpindahan barang, sehingga penentuan tata letak gudang menjadi lebih optimal dan teratur.

d. Pemantauan dan Review Berkala

Dinamika pasar dan kondisi bisnis dapat berubah dari waktu ke waktu. Oleh karena itu, penting untuk melakukan review berkala terhadap klasifikasi ABC dan inventory control untuk memastikan kalau item masih dikategorikan dengan benar. Proses review ini akan membantu perusahaan tetap responsif terhadap perubahan dan memastikan optimasi persediaan yang berkelanjutan.

e. Memanfaatkan Sistem WMS

Teknologi seperti software WMS ScaleOcean akan sangat mempermudah proses analisis ABC. Dengan teknologi ini, perusahaan dapat otomatis mengkategorikan item, memantau perubahan dalam demand pull inflation, dan mendapatkan insight yang lebih mendalam untuk pengambilan keputusan. Sehingga efisiensi dan efektivitas analisis ABC akan meningkat.

6. Tantangan Penerapan ABC Analysis

Penerapan analisis ABC dapat menghadapi sejumlah tantangan yang mempengaruhi keefektifannya. Dari kesalahan pencatatan data yang dapat menyebabkan kategori barang yang tidak akurat, hingga kesulitan dalam melakukan pengelompokkan yang tepat, dan fluktuasi angka permintaan yang sulit diprediksi, setiap hambatan tersebut memerlukan strategi pemecahan yang tepat:

a. Kesalahan Pencatatan Data yang Tidak Akurat

Kesalahan dalam pencatatan data dapat mengarah pada klasifikasi barang yang salah dalam sistem ABC. Jika data mengenai volume penjualan, frekuensi permintaan, atau biaya persediaan tidak akurat, barang yang seharusnya masuk kategori A berkemugnkinan diklasifikasikan menjadi kategori yang lebih rendah, sehingga mengganggu pengelolaan stok dan mempengaruhi efisiensi operasional.

b. Kesulitan dalam Melakukan Pengelompokkan

Pengelompokan barang yang tepat berdasarkan nilai dan permintaan bisa menjadi tantangan besar, terlebih lagi untuk perusahaan dengan berbagai macam produk. Tidak semua barang mudah diprioritaskan, terutama jika terdapat produk dengan permintaan yang tidak stabil atau barang dengan banyak variabel yang perlu dipertimbangkan, seperti musim atau tren pasar.

c. Angka Permintaan yang Fluktuatif

Perubahan mendadak dalam permintaan dapat memengaruhi akurasi pengelompokan barang. Dalam kondisi ini, peningkatan akurasi forecast inventory stock menjadi sangat krusial agar perusahaan tetap fleksibel dalam menyesuaikan rencana stok dan menghindari gangguan operasional akibat fluktuasi pasar.

Baca juga: Mengenal Manajemen Stok Barang: Manfaat dan Tips Pengelolaan

Baca juga: Mengenal Manajemen Stok Barang: Manfaat dan Tips Pengelolaan

7. Kesimpulan

ABC analysis adalah metode dalam manajemen gudang yang berfokus pada pengoptimalan penggunaan sumber daya berdasarkan prioritas dan nilai masing-masing item persediaan. Dengan menerapkan prinsip ini, perusahaan dapat mengalokasikan sumber daya dengan lebih efisien, baik dari segi ruang gudang, kontrol inventaris, modal, strategi pembelian, hingga negosiasi dengan pemasok.

Namun, keberhasilan penerapan metode ini sangat tergantung pada pengumpulan data yang tepat, adaptasi terhadap dinamika pasar melalui review berkala, mempertimbangkan variabilitas permintaan, serta memanfaatkan teknologi terkini. Dengan pendekatan yang tepat, ABC analysis bisa menjadi instrumen kunci untuk mencapai efisiensi operasional di manajemen gudang.

FAQ:

1. Apa itu ABC analysis?

ABC analysis adalah metode manajemen inventaris yang mengkategorikan stok barang berdasarkan nilai konsumsi atau kepentingannya. Barang-barang ini dibagi menjadi tiga kelompok:

1. Kelompok A: barang dengan nilai konsumsi tertinggi (sekitar 70-80% dari total nilai).

2. Kelompok B: barang dengan nilai konsumsi sedang (sekitar 15-25% dari total nilai).

3. Kelompok C: barang dengan nilai konsumsi terendah (sekitar 5-10% dari total nilai), namun jumlahnya paling banyak.

Tujuan utamanya adalah untuk memfokuskan sumber daya dan kontrol pada barang-barang yang paling penting.

2. Apa saja kriteria yang digunakan untuk mengklasifikasi barang?

Klasifikasi barang dalam ABC analysis didasarkan pada nilai tahunan suatu item, yang dihitung dari perkalian jumlah unit yang terjual per tahun dengan biaya per unit. Barang dengan nilai tertinggi masuk ke kategori A, dan seterusnya. Selain itu, kriteria lain seperti:

1. Tingkat kritisnya barang.

2. Permintaan dan perputaran barang.

3. Risiko keusangan atau kerusakan.

4. Margin keuntungan.

3. Bagaimana penerapan ABC analysis dalam manajemen stok?

Penerapan ABC analysis membantu perusahaan mengelola inventaris dengan lebih efisien:

1. Fokus pada Kategori A: Perusahaan memberikan perhatian ekstra pada barang-barang ini dengan melakukan pengecekan stok lebih sering, membuat prediksi permintaan yang lebih akurat, dan mengontrol ketat.

2. Kontrol Menengah untuk Kategori B: Barang di kategori B mendapatkan perhatian rutin, tapi tidak seketat kategori A.

3. Kontrol Minimum untuk Kategori C: Barang di kategori C, meski jumlahnya banyak, dikelola dengan kontrol yang lebih longgar karena nilainya kecil. Hal ini menghemat waktu dan sumber daya.