EBITDA merupakan singkatan dari earnings before interest, taxes, depreciation and amortization, yang berarti pendapatan bisnis sebelum dikurangi dengan bunga, pajak dan penyusutan. Istilah berikut penting untuk dimengerti bagi pebisnis, dan sekaligus staf-staf akuntansi karena merupakan hal yang sering digunakan untuk mengukur keuntungan perusahaan.

Apabila perhitungan hal tersebut tidak akurat, maka hasil pendapatan sebenarnya bisnis tidak akan diketahui, sehingga berkemungkinan berdampak pada kepercayaan pemegang kepentingan. Maka dari itu, simak isi dari artikel berikut dan kembangkan pengetahuan Anda mengenai EBITDA dengan pengertian, fungsi, serta rumus dan cara perhitungannya!

- EBITDA pendapatan perusahaan yang belum dikurangi dengan bunga, pajak, depresiasi dan amortisasi.

- Fungsi EBITDA: Mengetahui keuntungan perusahaan, membandingkan kinerja perusahaan, meningkatkan investasi dari luar, membantu dalam pengambilan keputusan strategis, menjaga reputasi perusahaan.

- Cara hitung EBITDA dilakukan dengan dua metode, yaitu: 1. Dari laba bersih (Laba Bersih + Pajak + Beban Bunga + Depresiasi + Amortisasi = EBITDA, 2. Dari laba operasional (Laba Operasional (EBIT) + Depresiasi + Amortisasi = EBITDA

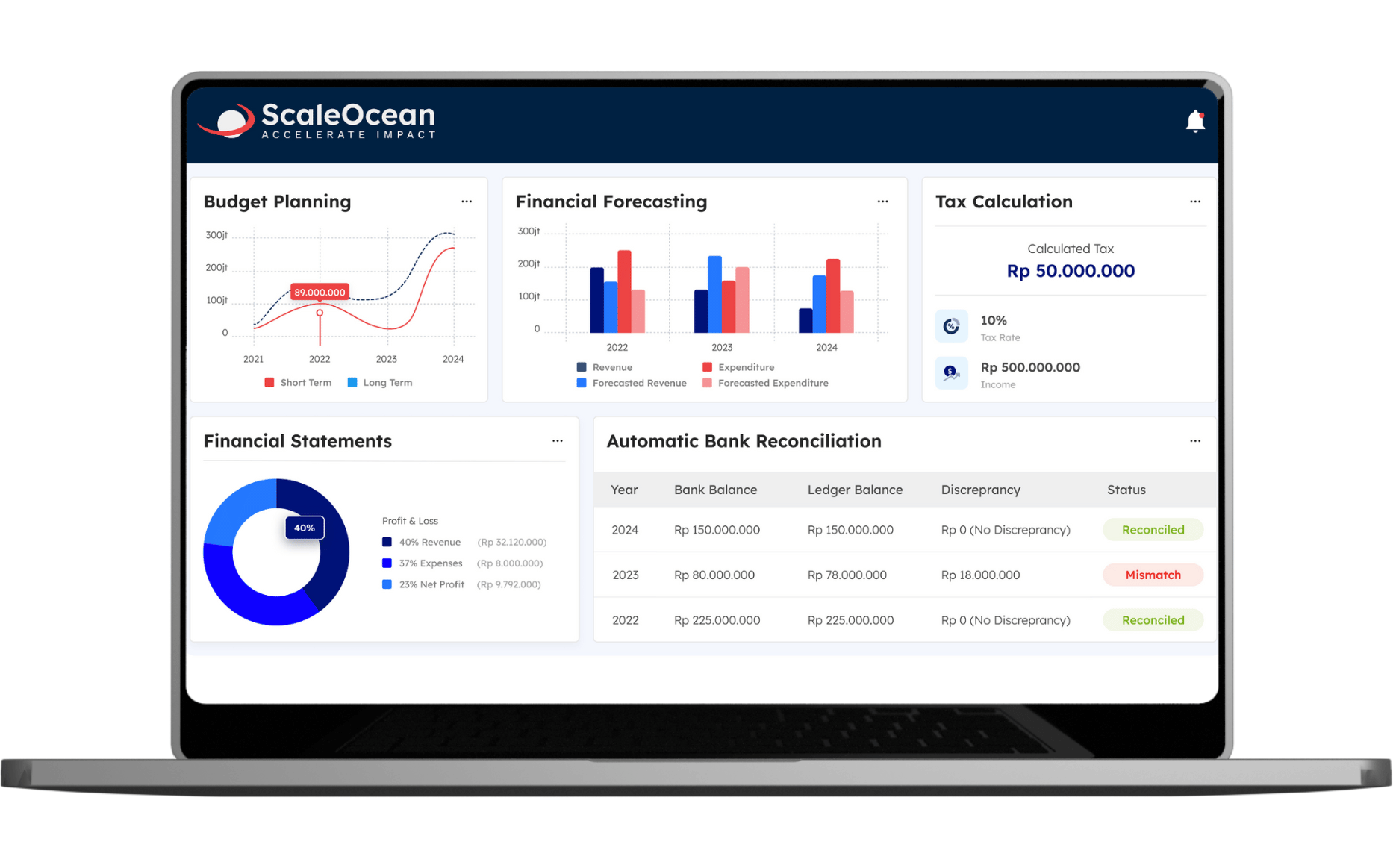

- ScaleOcean Software Akuntansi menyediakan solusi yang dapat mengoptimalkan pengelolaan data untuk EBITDA, sehingga perhitungan menjadi lebih cepat, akurat, dan transparan.

Apa itu EBITDA?

EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) adalah singkatan dari laba sebelum bunga, pajak, depresiasi (penyusutan), dan amortisasi. Metrik ini digunakan untuk mengukur profitabilitas operasional inti perusahaan dengan mengecualikan biaya non-operasional dan non-kas.

EBITDA bermanfaat untuk menilai kinerja perusahaan dari waktu ke waktu serta memudahkan perbandingan antar perusahaan tanpa dipengaruhi perbedaan struktur pendanaan, kebijakan pajak, maupun beban biaya non-kas yang dapat menimbulkan bias.

Penting untuk menghitung aspek ini dengan optimal, agar hasil perhitungannya dapat digunakan untuk pelacakan kinerja perusahaan dari suatu periode ke periode lain. Hal tersebut dapat membantu memastikan adanya pertumbuhan, suatu tujuan yang serupa dengan proses lain seperti proses perhitungan rumus modal akhir.

Walaupun bukan merupakan hasil akhir dari perhitungan penghasilan keseluruhan perusahaan, hal ini seringkali menjadi pertimbangan bagi para investor, tetapi tidak semua, untuk melacak pertumbuhan pendapatan perusahaan yang tidak difaktorkan dengan komponen-komponennya.

Baca juga: Analisis Laporan Keuangan: Konsep, Tujuan dan Metode

Baca juga: Analisis Laporan Keuangan: Konsep, Tujuan dan Metode

Empat Elemen Faktor dalam EBITDA

EBITDA singkatan dari perhitungan pendapatan kotor yang meliputi lima faktor, yakni pendapatan, bunga, pajak, depresiasi dan amortisasi. Sebuah perhitungan akurat memerlukan pengetahuan yang jelas mengenai masing-masing komponen tersebut, seperti hal apa yang termasuk dalam pendapatan.

Berikut adalah penjelasan dari lima faktor EBITDA:

1. Penghasilan / Earnings

Tentunya, penghasilan utama dari setiap perusahaan berasal dari penjualan barang dagang atau penyewaan jasa. Namun, penghasilan dalam konteks berikut tidak hanya terbatas pada hal tersebut, melainkan dapat meliputi hal lain seperti investasi atau pembayaran utang dari pihak internal maupun eksternal.

2. Bunga / Interest

Seperti bunga pada umumnya, bunga merupakan pembayaran secara periodik yang perlu dilakukan oleh perusahaan untuk melunasi pinjaman dana yang dilakukan sebelumnya, biasa untuk melakukan investasi atau untuk menutup kerugian. Walaupun menambah pengeluaran, bunga dapat memotong jumlah pajak yang perlu dibayar oleh bisnis.

3. Pajak / Tax

Pajak merupakan jumlah uang yang harus dibayar oleh perusahaan kepada pihak pemerintah setempat. Besaran pajak yang harus dibayar bisnis itu berbeda-beda karena bergantung dengan lokasi perusahaan tertentu, yakni pada tingkatan lokal dan regional.

4. Depresiasi / Depreciation

Setiap fasilitas atau barang fisik yang dimiliki oleh seseorang tentu akan mengalami penurunan nilai, hal tersebut berlaku juga pada perusahaan. Nilai hal-hal fisik seperti fasilitas kantor, bangunan, mesin dan lain sebagainya yang baik sedang digunakan atau tidak pada suatu saat, akan dicatat secara periodik.

Hal ini dapat membantu perusahaan dalam mengetahui nilai barang-barang secara mudah, serta dapat dibandingkan dengan nilai pembelian.

5. Amortisasi / Amortization

Faktor berikut serupa dengan depresiasi, yakni mencatat pengeluaran yang diperlukan untuk suatu hal secara periodik. Namun, hal yang dimaksud dalam faktor berikut adalah aset-aset non fisik seperti merek dagang dan hak cipta, dan biaya yang dikeluarkan sama pada setiap periode perhitungan.

Informasi ini juga relevan dalam analisis rasio solvabilitas karena memengaruhi gambaran kesehatan finansial jangka panjang perusahaan.

Fungsi dan Manfaat EBITDA

EBITDA memiliki peran penting dalam analisis keuangan karena mampu menyajikan gambaran yang lebih objektif mengenai profitabilitas suatu perusahaan. Metrik ini tidak hanya membantu memahami kinerja operasional murni, tetapi juga memudahkan perbandingan antar bisnis dengan struktur modal yang berbeda.

1. Menilai Kinerja Operasional

EBITDA mencerminkan seberapa efektif perusahaan mengelola operasional inti dalam menghasilkan laba. Dengan mengecualikan pajak, bunga, serta biaya non-kas seperti depresiasi dan amortisasi, metrik ini menunjukkan kesehatan bisnis sebenarnya tanpa dipengaruhi faktor eksternal.

2. Perbandingan yang Adil

Investor dan analis menggunakan EBITDA untuk membandingkan profitabilitas antar perusahaan dengan struktur pendanaan dan kebijakan pajak yang berbeda. Karena metode ini menghilangkan faktor eksternal tersebut, hasil analisis menjadi lebih netral, sehingga memungkinkan evaluasi yang lebih adil dan konsisten.

3. Fokus pada Bisnis Inti

EBITDA memberikan gambaran murni tentang kemampuan inti bisnis menghasilkan keuntungan. Dengan menyingkirkan pengaruh dari pembiayaan dan pajak, pemilik dan manajemen dapat lebih fokus menilai efisiensi serta daya saing operasional yang benar-benar mendukung pertumbuhan jangka panjang.

4. Alat Bantu Evaluasi

Metrik ini sering digunakan sebagai alat ukur objektif, terutama bagi perusahaan padat modal yang menanggung biaya penyusutan signifikan. EBITDA membantu menilai valuasi perusahaan, serta efisiensi bisnis tanpa terbebani faktor akuntansi non-kas, sehingga lebih akurat dalam analisis kelayakan investasi maupun pembiayaan.

5. Mengetahui Keuntungan Perusahaan

Meskipun EBITDA bukan merupakan pendapatan bersih perusahaan, sehingga laba bersih juga belum ditentukan, hal berikut tetap dapat memberikan gambaran mengenai keuntungan bisnis. Dengan adanya metode ini yang terus menerus berkembang, maka cenderung kali hal tersebut berarti keuntungan perusahaan mengalami perkembangan juga.

6. Meningkatkan Investasi dari Luar

EBITDA, seperti laporan keuangan harian, dapat menunjukkan tingkat keuntungan perusahaan. Pastinya setiap investor ingin dan hanya melakukan investasi ke dalam bisnis-bisnis yang mereka anggap akan secara terus-menerus berkembang. Jadi, dengan adanya pendapatan perusahaan yang bertumbuh, maka calon investor akan lebih tertarik untuk berinvestasi kepada perkembangan perusahaan.

7. Membantu dalam Pengambilan Keputusan Strategis

Seperti yang telah dinyatakan, jika hasil perhitungan EBITDA menunjukkan peningkatan atau penurunan dibanding dengan kompetitor, maka perusahaan dapat mengambil keputusan strategis berupa pemantauan kegiatan kompetitor.

Hal ini juga berlaku apabila EBITDA sedang bertumbuh secara terus menerus yang memungkinkan peningkatan anggaran, sehingga perusahaan dapat melakukan investasi ulang untuk mempertahankan perkembangan.

8. Menjaga Reputasi Perusahaan

Sebuah contoh laporan keuangan terkadang tidak mencantumkan pendapatan laba perusahaan pada suatu periode, melainkan hanya mencantumkan EBITDA. Hal ini cenderung dilakukan apabila keuntungan bisnis mengalami penurunan, dan bertujuan untuk menjaga kepercayaan pihak eksternal seperti investor.

Seharusnya hal ini tidak dilakukan secara berulang kali untuk menghindari kemungkinan munculnya skandal seperti kasus eFishery.

Cara Menghitung EBITDA

EBITDA dapat dihitung dengan dua pendekatan, tergantung pada data laporan keuangan yang tersedia. Metode pertama dimulai dari laba bersih, sementara metode kedua menggunakan laba operasional (EBIT). Kedua rumus ini memberikan gambaran konsisten tentang kinerja operasional murni perusahaan. Berikut penjelasannya!

1. Dari Laba Bersih

Perhitungan EBITDA dari laba bersih dilakukan dengan menambahkan kembali pajak, beban bunga, depresiasi, dan amortisasi. Cara ini bermanfaat ketika perusahaan ingin menyoroti profitabilitas operasional tanpa dipengaruhi kewajiban pajak maupun struktur pendanaan yang digunakan.

Rumus EBITDA dari laba bersih:

Laba Bersih + Pajak + Beban Bunga + Depresiasi + Amortisasi = EBITDA

Contoh:

Jika laba bersih Rp400 juta, pajak Rp80 juta, beban bunga Rp40 juta, depresiasi Rp60 juta, dan amortisasi Rp20 juta, maka perhitungannya adalah:

EBITDA = Rp400 juta + Rp80 juta + Rp40 juta + Rp60 juta + Rp20 juta = Rp600 juta.

2. Dari Laba Operasional (EBIT)

Perhitungan EBITDA dari laba operasional (EBIT) dilakukan dengan menambahkan depresiasi dan amortisasi. Metode ini lebih sederhana karena langsung berfokus pada hasil operasi inti, sehingga memudahkan analisis efisiensi bisnis dari perspektif operasional murni.

Rumus EBITDA dari laba operasional (EBIT):

Laba Operasional (EBIT) + Depresiasi + Amortisasi = EBITDA

Contoh:

Jika laba operasional Rp550 juta, depresiasi Rp70 juta, dan amortisasi Rp30 juta, maka perhitungannya seperti berikut:

EBITDA = Rp550 juta + Rp70 juta + Rp30 juta = Rp650 juta.

Cara Menganalisis EBITDA

Setelah proses perhitungan telah dilakukan pada setiap periode, contohnya dalam setahun, maka hasil-hasil EBITDA dapat dianalisis untuk mengukur kinerja perusahaan selama periode-periode tersebut. Dan seperti yang telah dinyatakan sebelumnya, hal berikut dapat digunakan untuk membandingkan kinerja operasi bisnis dengan kompetitor.

Apabila dari periode satu hingga dua perusahaan mengalami pertumbuhan nilai pendapatan, tetapi pada periode ketiga hasil pendapatan menjadi stagnan, maka kinerja perusahaan lain perlu dianalisa. Jika tingkat penjualan kompetitor tidak meningkat sama sekali, hal tersebut berarti ada terjadi kendala pada bisnis di periode itu.

Dan ternyata ketika dilakukan pemantauan data, terdapat hambatan pada rantai produksi saat itu. Analisis ini menunjukkan bahwa perusahaan perlu melihat lebih dalam terkait leverage operasional mereka untuk mengidentifikasi area inefisiensi.

Jika EBITDA dengan terus menerus mengalami kenaikan dari tahun ke tahun, maka dapat dinyatakan perusahaan sedang mengalami perkembangan pesat. Tetapi tentu saja, tidak hanya EBITDA yang menjadi alat ukur kesuksesan perusahaan, melainkan harus didampingi dengan data-data perhitungan lain juga.

Untuk analisa EBITDA yang mudah dan akurat, Anda bisa menggunakan sistem ERP finance Anda bisa menggunakan sistem ERP finance yang mengumpulkan data pendapatan, biaya operasional, dan beban lainnya secara otomatis.

Anda bisa menggunakan ERP finance ScaleOcean untuk menghitung EBITDA secara real-time, sehingga memudahkan evaluasi profitabilitas operasional perusahaan tanpa perhitungan manual.

Kekurangan dalam EBITDA

Meskipun EBITDA sering digunakan sebagai indikator utama untuk menilai kinerja operasional, metrik ini tidak bisa dijadikan satu-satunya acuan. Ada beberapa kekurangan yang perlu dipahami agar analisis keuangan tetap menyeluruh dan tidak menyesatkan dalam pengambilan keputusan bisnis.

1. Bukan Arus Kas

EBITDA tidak menggambarkan kondisi arus kas nyata perusahaan karena tidak memasukkan beban penting seperti bunga utang, pajak, serta kebutuhan modal kerja. Hal ini membuat EBITDA kurang tepat untuk menilai likuiditas, terutama dalam mengukur kemampuan perusahaan memenuhi kewajiban jangka pendek.

2. Bukan Laporan Keuangan Lengkap

EBITDA hanya berfungsi sebagai metrik bantu yang menyoroti profitabilitas operasional murni. Metrik ini tidak bisa menggantikan laporan laba rugi maupun neraca keuangan, karena tidak mencakup detail aset, kewajiban, maupun arus kas yang diperlukan untuk analisis menyeluruh.

3. Tidak Memfaktorkan Depresiasi dan Amortisasi

Ini merupakan salah satu alasan mengapa beberapa investor tidak menyukai istilah berikut sebagai penentu kinerja perusahaan. Walaupun depresiasi dan amortisasi tidak merupakan outflow nyata, kedua hal tersebut tetap berdampak pada evaluasi total dan nilai aset perusahaan.

4. Tidak Memfaktorkan Bunga dan Pajak

Sebagian besar perusahaan tidak melakukan pinjaman dana ketika aset yang dimiliki tidak dapat membayar total pinjaman tersebut. Namun, terkadang pinjaman berikut dilakukan dengan tujuan untuk menutup kerugian perusahaan, sehingga menghasilkan angka EBITDA yang tidak akurat.

Time Interest Earned Ratio dapat membantu mengidentifikasi apakah perusahaan mampu membayar bunga dari laba yang dihasilkan. Tidak hanya itu, karena EBITDA tidak menunjukkan secara langsung pajak yang berlaku, maka berkemungkinan memunculkan sanksi apabila perhitungan pajak salah.

5. Potensi Manipulasi Laporan Keuangan Perusahaan

Apabila sebuah perusahaan sedang mengalami kerugian, bisnis tersebut berkemungkinan menggunakan EBITDA untuk menyembunyikannya. Dengan adanya hal tersebut, sebuah perusahaan berbohong kepada pemegang saham bahwa situasi finansial bisnis sedang stabil.

Namun, ketika kenyataan situasi kondisi diketahui, maka hal tersebut akan membawa sanksi kepada perusahaan, dan juga kerugian berjumlah besar bagi semua pemegang saham.

Perbedaan antara EBIT dan EBITDA

EBIT (Earnings Before Interest and Taxes) dan EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) sama-sama digunakan untuk menilai kinerja keuangan perusahaan, tetapi memiliki cakupan berbeda.

EBIT mengukur laba operasional setelah memperhitungkan depresiasi dan amortisasi, sehingga mencerminkan keuntungan dari kegiatan inti perusahaan dengan memperhitungkan biaya aset jangka panjang.

EBITDA biasanya digunakan menambahkan kembali depresiasi dan amortisasi, sehingga memberikan gambaran yang lebih bersih tentang profitabilitas operasional tanpa dipengaruhi faktor non-kas.

Perbedaan ini membuat EBIT lebih cocok untuk menilai profitabilitas riil setelah beban aset, sedangkan EBITDA lebih bermanfaat untuk menilai efisiensi operasional murni dan membandingkan kinerja antar perusahaan dengan struktur aset yang berbeda.

Kapan Perlu Menggunakan EBITDA?

EBITDA menjadi indikator penting bagi manajemen, analis, dan investor untuk menilai performa inti perusahaan tanpa dipengaruhi faktor eksternal seperti struktur pendanaan atau kebijakan pajak. Berikut ini beberapa waktu yang tepat untuk mengukur EBITDA dalam bisnis Anda:

1. Evaluasi Kinerja

EBITDA digunakan untuk menilai profitabilitas operasional perusahaan secara murni. Dengan mengecualikan bunga, pajak, depresiasi, dan amortisasi, metrik ini memberikan gambaran yang lebih jelas tentang kinerja inti bisnis, membantu manajemen menilai efisiensi dan produktivitas operasional dari waktu ke waktu.

2. Perbandingan Antar Perusahaan

Karena menghilangkan pengaruh perbedaan struktur pendanaan, kebijakan pajak, dan biaya non-kas, perhitungan EBITDA juga berguna saat membandingkan kinerja keuangan perusahaan lintas industri atau negara. Investor dan analis dapat menilai kekuatan operasional tanpa bias akibat faktor eksternal yang bervariasi di setiap entitas.

3. Penilaian oleh Investor

Investor kerap menggunakan EBITDA untuk mengevaluasi kesehatan keuangan dan potensi pertumbuhan sebuah perusahaan. Metrik ini memudahkan analisis arus kas dan kemampuan menghasilkan laba sebelum kewajiban pajak dan pembiayaan, sehingga menjadi acuan penting dalam keputusan investasi dan valuasi bisnis.

Kelola EBITDA Secara Terintegrasi dengan ScaleOcean

EBITDA merupakan salah satu istilah yang sering digunakan untuk mengetahui penghasilan perusahaan pada periode tertentu, jadi, hasil perhitungan harus dilakukan dengan akurat untuk mencegah munculnya sanksi atau berkurangnya kepercayaan investor.

Untuk mengoptimalkan aspek ini, penggunaan Software Akuntansi ScaleOcean merupakan rekomendasi terbaik yang menyediakan solusi terintegrasi dan otomatisasi tinggi untuk menjamin proses perhitungan akuntansi yang akurat dan menghilangkan kemungkinan adanya human error dari perhitungan manual.

ScaleOcean dapat diintegrasi dengan sistem-sistem yang lain sudah berada di dalam perusahaan, sehingga dapat mengidentifikasi data-data yang diperlukan untuk melakukan perhitungan.

Tidak hanya itu, ScaleOcean juga menawarkan unlimited user tanpa biaya tambahan, sehingga dapat digunakan oleh setiap anggota tenaga kerja dan ikut berkembang dengan perusahaan.

Untuk mendapatkan solusi ini, Anda bisa melakukan demo gratis dan konsultasikan kebutuhan bisnis Anda untuk dapatkan solusi terkustomisasi secara menyeluruh dan optimal. Berikut beberapa fitur khusus yang ditawarkan ScaleOcean untuk mengelola EBITDA di perusahaan, diantaranya:

- Accounts Receivable and Payable: Mempermudah pencatatan piutang dari pelanggan dan hutang perusahaan, meningkatkan kepatuhan pada tenggat waktu dan kelancaran arus kas.

- Cash Flow Forecasting: Mencatat transaksi keuangan, serta memprediksi arus kas masa depan secara akurat berdasarkan data historis penerimaan dan pengeluaran.

- Automatic Tax Calculation: Menghitung pajak penjualan, penghasilan, dan lainnya secara otomatis sesuai peraturan yang berlaku, menghindari kesalahan perhitungan dan memastikan kepatuhan pajak.

- Bank Reconciliation: Memeriksa kesesuaian data keuangan perusahaan dengan catatan bank secara cepat dan tepat, serta mengidentifikasi perbedaan untuk penyesuaian.

- Comprehensive Report: Memungkinkan pembuatan laporan keuangan lengkap seperti laba rugi, neraca, dan arus kas dengan metrik yang dapat dipilih, disajikan dalam bentuk visual atau grafik untuk memudahkan analisis.

Dengan ScaleOcean, Anda bisa mengoptimalkan pengelolaan data untuk EBITDA, sehingga perhitungan menjadi lebih cepat, akurat, dan transparan. Sistem ini mempermudah integrasi laporan keuangan, otomatisasi pencatatan, serta penyajian analisis real-time yang mendukung pengambilan keputusan bisnis secara tepat dan efisien.

Kesimpulan

EBITDA merupakan salah satu cara bagi perusahaan dan juga investor untuk melakukan evaluasi terhadap kinerja perusahaan. Maka dari itu, proses perhitungan EBITDA harus dilakukan secara lancar untuk menghindari terjadinya kendala.

Dengan menerapkan Software Akuntansi ScaleOcean, Anda tidak hanya akan menjamin proses perhitungan EBITDA yang akurat, tetapi juga menjamin proses perhitungan akuntansi lain yang lancar. Maka dari itu, lakukanlah demo gratis sekarang dan tingkatkan efisiensi pengerjaan akuntansi bisnis Anda!

FAQ:

1. Apa itu EBITDA?

Tutup buku (book closing) adalah proses akuntansi yang dilakukan pada akhir periode pelaporan (biasanya bulanan, kuartalan, atau tahunan) untuk menyusun laporan keuangan. Proses ini melibatkan penyesuaian semua akun, memindahkan saldo dari akun pendapatan dan beban ke akun laba-rugi, dan menutup akun temporer. Tujuannya adalah untuk mengunci data keuangan pada periode tersebut, menyiapkan akun untuk periode berikutnya, dan menghasilkan laporan yang akurat.

2. Bagaimana cara menghitung EBITDA?

Anda dapat menghitung EBITDA dengan mengambil laba bersih perusahaan dan menambahkan kembali bunga, pajak, depresiasi, dan amortisasi. Rumus yang umum digunakan adalah:

EBITDA = Laba Bersih + Bunga + Pajak + Depresiasi + Amortisasi

Atau, Anda bisa mulai dari laba operasional (EBIT) dan hanya menambahkan kembali depresiasi dan amortisasi.

3. Mengapa EBITDA penting bagi investor?

Bagi investor, EBITDA penting karena:

1. Perbandingan yang Adil: EBITDA memungkinkan investor membandingkan profitabilitas operasional antara perusahaan yang memiliki struktur modal, beban pajak, dan kebijakan akuntansi yang berbeda.

2. Fokus pada Operasional: Metrik ini menyoroti kemampuan perusahaan dalam menghasilkan laba dari kegiatan operasional intinya, tanpa terdistorsi oleh utang (bunga) atau regulasi pemerintah (pajak).

3. Aliran Kas Operasional: Meskipun bukan pengganti laporan arus kas, EBITDA sering kali dianggap sebagai proxy kasar untuk mengukur seberapa banyak kas yang dihasilkan dari operasi inti.