Faktur pajak adalah bukti transaksi yang wajib dibuat oleh pengusaha kena pajak (PKP) dalam penyerahan barang atau jasa yang dikenakan Pajak Pertambahan Nilai (PPN). Bagi banyak perusahaan, kesalahan dalam pembuatan faktur pajak seringkali menyebabkan masalah administratif dan kewajiban pajak yang tertunda.

Pemahaman yang kurang tentang cara pembuatan dan ketentuan faktur pajak dapat menimbulkan potensi sanksi atau denda. Faktur yang akurat membantu dalam proses pelaporan pajak yang tepat waktu, sekaligus menjaga kepatuhan perusahaan terhadap peraturan perpajakan yang berlaku.

Di artikel ini, pembaca akan menemukan informasi lengkap mengenai apa itu faktur pajak, jenis, ketentuan hukum, serta fungsi dan contohnya, yang dapat digunakan sebagai pertimbangan untuk mengoptimalkan proses administrasi pajak di perusahaan Anda. Simak selengkapnya hanya di sini!

- Faktur pajak adalah bukti pungutan PPN yang dibuat oleh PKP saat menyerahkan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP).

- Fungsi faktur pajak: bukti pungutan PPN, alat pelaporan untuk PKP, dan memberikan hak kredit pajak bagi pembeli PKP untuk mengurangi PPN yang disetor.

- Jenis faktur pajak: faktur keluaran dan masukan, gabungan, sederhana, pengganti (koreksi), serta faktur yang dibatalkan, masing-masing memiliki peran berbeda dalam PPN.

- Software Akuntansi ScaleOcean dapat membantu membuat faktur pajak digital sesuai e-Faktur DJP secara otomatis, menghitung PPN akurat, dan terintegrasi dengan laporan keuangan.

Apa itu Faktur Pajak?

Faktur pajak adalah bukti pemungutan pajak yang diterbitkan oleh Pengusaha Kena Pajak (PKP) ketika menyerahkan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). Dokumen ini mencatat transaksi yang dikenakan Pajak Pertambahan Nilai (PPN).

Bukti tersebut mencakup informasi penting, seperti identitas penjual dan pembeli, detail barang atau jasa yang diperdagangkan, jumlah transaksi, serta jumlah pajak yang terutang.

Dengan kata lain, aspek ini menjadi dokumen resmi yang diterbitkan oleh penjual kepada pembeli sebagai bukti sah atas transaksi penjualan barang atau jasa yang dilakukan. Dokumen ini juga memiliki peran krusial dalam sistem perpajakan sebuah negara karena berfungsi sebagai alat untuk melacak dan memverifikasi kegiatan ekonomi.

Sebagai bukti pungutan pajak, ketika menjual barang atau jasa kena pajak, PKP perlu menerbitkan faktur sebagai bukti telah memungut pajak dari pembeli yang membeli produk atau jasa tersebut.

Tidak hanya untuk BKP atau JKP, pihak PKP pun berkewajiban membuat dokumen faktur untuk ekspor BKP tidak berwujud dan ekspor JKP. Untuk itu, selain membayar harga dasar pembelian barang atau jasa, pembeli juga perlu membayar biaya pajak yang telah dibebankan.

Selain itu, faktur ini juga menjadi dokumen penting dalam proses pelacakan transaksi pajak, yang merupakan komponen penting dalam penyusunan laporan keuangan yang optimal, terutama untuk perhitungan pendapatan setelah pajak.

Apa Fungsi Faktur Pajak?

Faktur pajak berfungsi sebagai bukti sah pungutan PPN, alat pelaporan PPN untuk PKP, dan memberikan hak kredit pajak bagi pembeli PKP. Faktur masukan memungkinkan pengurangan jumlah PPN yang harus disetor dengan mengkreditkan PPN yang telah dibayar, baik untuk keluaran maupun masukan.

Berikut ini beberapa fungsi utama faktur pajak:

1. Bukti Transaksi

Fungsi faktur pajak adalah sebagai bukti resmi atas setiap transaksi yang dilakukan oleh sebuah bisnis. Dokumen yang sah ini mencatat detail mengenai barang atau jasa, mulai dari harga hingga jumlah pajak terutang.

Hal ini menunjukkan bahwa faktur tersebut menjadi catatan penting untuk menginformasikan transaksi telah terdokumentasi dengan baik. Apa itu pajak dapat dijelaskan lebih lanjut dalam faktur ini, karena pajak yang tertera mencerminkan kewajiban fiskal yang timbul dari transaksi tersebut.

2. Pelaporan Pajak

Bagi Pengusaha Kena Pajak (PKP), faktur pajak digunakan untuk melaporkan PPN yang telah dipungut serta PPN yang telah dibayar. Hal ini membantu dalam pencatatan dan pelaporan transaksi secara akurat dan sesuai dengan ketentuan perpajakan.

Proses pelaporan faktur tersebut juga mendukung perhitungan kewajiban pajak penghasilan badan yang harus dilaporkan setiap tahunnya. Dengan sistem pencatatan yang tepat, perusahaan dapat menghindari kesalahan dalam perhitungan pajak dan memastikan kepatuhan pajak yang lebih baik.

3. Kredit Pajak untuk Pembeli PKP

Pembeli yang juga seorang PKP dapat menggunakan faktur pajak masukan untuk mengkreditkan PPN yang telah dibayar. Dengan demikian, bukti pemungutan pajak ini berperan dalam mengurangi jumlah pajak PPN yang harus disetor ke negara, mendukung sistem perpajakan yang lebih efisien dan transparan.

4. Pengelolaan Keuangan

Fungsi lainnya adalah dapat mengelola keuangan bisnis secara keseluruhan. Dengan mencatat setiap proses penjualan secara rinci, dokumen ini dapat membantu dalam pemantauan arus kas perusahaan, analisis kinerja keuangan, dan perencanaan keuangan jangka panjang.

5. Kepatuhan Perpajakan

Salah satu aspek kunci dari fungsi faktur pajak adalah menjaga kepatuhan perusahaan terhadap regulasi perpajakan yang berlaku. Ekualisasi pajak diperlukan untuk memastikan bahwa kewajiban pajak yang terutang dihitung secara tepat, sehingga perusahaan dapat mematuhi regulasi tanpa risiko kesalahan perhitungan.

Dengan menerbitkan dokumen ini secara tepat dan lengkap, bisnis memastikan bisnis telah mematuhi persyaratan perpajakan yang ditetapkan oleh pemerintah. Oleh karena itu, hal ini juga dapat dikelola melalui sistem SSE Pajak, untuk menjaga kepatuhan dan integritas perusahaan dalam aspek perpajakan.

6. Kontrol Internal

Faktur pajak berfungsi sebagai alat kontrol internal untuk memastikan akurasi dan kepatuhan transaksi. Dokumen ini mencegah manipulasi data dan memastikan transaksi terkait pajak tercatat dengan benar, menjaga transparansi dan akuntabilitas dalam setiap aktivitas bisnis.

Penggunaan software accounting terbaik dapat mengoptimalkan proses pencatatan faktur pajak. Dengan sistem yang terintegrasi, perusahaan dapat lebih mudah mengelola dan melaporkan PPN keluaran dan masukan secara akurat, sehingga meminimalisir potensi kesalahan dalam pelaporan pajak.

Jenis Jenis Faktur Pajak

Faktur pajak merupakan dokumen penting yang berfungsi sebagai bukti pemungutan Pajak Pertambahan Nilai (PPN). Setiap transaksi yang dikenakan PPN wajib disertai faktur sesuai aturan perpajakan.

Berdasarkan ketentuan, terdapat beberapa jenis faktur pajak yang memiliki fungsi dan kegunaan berbeda bagi perusahaan maupun pihak pembeli, diantaranya:

1. Faktur Pajak Keluaran

Jenis ini dibuat oleh Pengusaha Kena Pajak (PKP) ketika menjual barang atau jasa kena pajak. Dokumen ini mencatat PPN yang dipungut dari pembeli dan wajib dilaporkan dalam SPT Masa PPN. Fungsinya sebagai bukti sah pemungutan pajak sekaligus menjadi dasar perhitungan kewajiban PPN perusahaan, yang bisa dipengaruhi oleh tax allowance untuk mengurangi kewajiban pajak yang harus dibayar.

2. Faktur Pajak Masukan

Dokumen ini diterbitkan oleh penjual dan digunakan pembeli sebagai bukti pembayaran PPN. Nilainya bisa dikreditkan untuk mengurangi PPN terutang pada periode yang sama. Dengan pencatatan yang tepat, dokumen ini membantu perusahaan menekan beban pajak agar lebih efisien sesuai aturan perpajakan yang berlaku.

Pemahaman PPN keluaran dan masukan penting untuk mengoptimalkan penyusunan dokumen yang sesuai dan tepat. Dengan memahami perbedaan antara kedua jenis faktur ini, perusahaan dapat memastikan bahwa seluruh transaksi pencatatan PPN dilakukan secara akurat dan sesuai dengan ketentuan perpajakan yang berlaku

3. Faktur Pajak Gabungan

Faktur pajak gabungan dipakai oleh PKP untuk mencatat beberapa transaksi dalam satu periode kepada pembeli yang sama. Jenis ini umumnya digunakan pada akhir bulan, sehingga lebih praktis dan efisien dibandingkan membuat faktur terpisah. Pencatatan terintegrasi ini mempermudah proses administrasi serta pelaporan PPN secara bulanan.

4. Faktur Pajak Sederhana

Jenis faktur ini diterbitkan pada transaksi dengan nilai relatif kecil atau dalam penjualan. Informasi yang dicantumkan biasanya lebih ringkas, seperti identitas penjual, pembeli, barang, serta jumlah PPN. Jenis ini tetap sah sebagai bukti pungutan pajak namun tidak bisa dikreditkan sebagai pajak masukan.

5. Faktur Pajak Pengganti

Bukti pemungutan pajak pengganti dibuat untuk memperbaiki dokumen sebelumnya yang mengalami kesalahan isi. Dokumen ini menggantikan faktur lama dengan nomor seri baru dan status koreksi resmi. Keberadaannya memastikan setiap transaksi tercatat benar sehingga laporan PPN tetap akurat dan sesuai ketentuan Direktorat Jenderal Pajak.

6. Faktur Pajak Dibatalkan

Faktur pajak dibatalkan diterbitkan ketika terjadi pembatalan transaksi antara penjual dan pembeli. Kondisi ini bisa disebabkan retur barang, pembatalan kontrak, atau kesalahan administratif. Faktur dibatalkan harus dicatat dengan benar agar tidak menimbulkan selisih atau masalah dalam proses rekonsiliasi maupun pelaporan PPN dan PBB perusahaan.

Ketentuan dan Dasar Hukum Faktur Pajak

Berdasarkan Direktorat Jenderal Pajak (DPJ), ketentuan hukum faktur pajak Indonesia diatur dalam Undang-Undang Nomor 42 Tahun 2009 tentang PPN dan PPnBM, serta lebih teknis diatur melalui Peraturan DJP.

Berdasarkan aturan dan regulasi tersebut, hanya Pengusaha Kena Pajak (PKP) yang berhak membuat bukti pemungutan pajak, dan penerbitannya wajib dilakukan melalui aplikasi resmi DJP, yaitu e-Faktur.

Faktur pajak harus memuat elemen penting seperti identitas penjual dan pembeli, nomor seri, jenis barang/jasa, harga jual, PPN terutang, serta tanda tangan elektronik. Penerbitan dilakukan paling lambat saat penyerahan barang/jasa atau saat pembayaran diterima.

Selain itu, DJP menetapkan sanksi administratif bagi PKP yang terlambat, tidak membuat, atau membuat faktur pajak tidak sesuai ketentuan, berupa denda 2% dari Dasar Pengenaan Pajak (DPP). Hal ini dimaksudkan agar setiap transaksi PPN tercatat akurat dan negara dapat memastikan kepatuhan perpajakan.

Cara Membuat Faktur Pajak

Membuat faktur pajak elektronik (e-Faktur) merupakan kewajiban bagi Pengusaha Kena Pajak (PKP) dalam setiap transaksi penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). Berikut adalah langkah-langkah yang perlu dilakukan untuk membuatnya secara benar:

1. Dapatkan Sertifikat Elektronik

PKP wajib memperoleh Sertifikat Elektronik untuk dapat mengakses dan menandatangani dokumen ini secara digital. Sertifikat ini berfungsi sebagai tanda tangan digital yang sah, memastikan keabsahan dokumen, dan menjadi syarat utama dalam pembuatan bukti pemungutan pajak elektronik sesuai ketentuan DJP.

2. Unduh Aplikasi e-Faktur atau Akses Coretax

Untuk memulai pembuatannya, PKP harus mengunduh aplikasi e-Faktur melalui situs resmi pajak.go.id atau mengakses sistem Coretax DJP. Aplikasi ini dirancang untuk memudahkan proses pembuatan bukti pemungutan pajak secara elektronik, serta memastikan kepatuhan terhadap peraturan perpajakan yang berlaku.

3. Siapkan Data Transaksi

Sebelum mengisi aplikasi, pastikan seluruh data transaksi sudah siap. Ini mencakup informasi tentang Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) yang diserahkan serta data pembeli. Kesiapan data ini penting untuk memastikan pembuatan bukti pemungutan pajak yang tepat dan sesuai dengan ketentuan.

4. Isi Data pada Aplikasi

Setelah data transaksi disiapkan, masukkan informasi yang relevan ke dalam aplikasi e-Faktur atau Coretax sesuai dengan jenis transaksi dan kode yang berlaku. Pengisian data yang akurat sangat penting untuk menghindari kesalahan yang dapat berpengaruh pada validitas bukti pemungutan pajak yang diterbitkan.

5. Buat dan Finalisasi

Setelah data terisi dengan benar, lakukan submit dan tandatangani faktur pajak menggunakan Sertifikat Elektronik. Proses ini menjadikan berkas tersebut sah dan resmi, serta dapat digunakan sebagai bukti pemungutan PPN dan dasar untuk pengkreditan PPN masukan oleh pembeli.

Baca juga: Core Administration Tax System (CTAS) serta Cara Kerjanya

Baca juga: Core Administration Tax System (CTAS) serta Cara Kerjanya

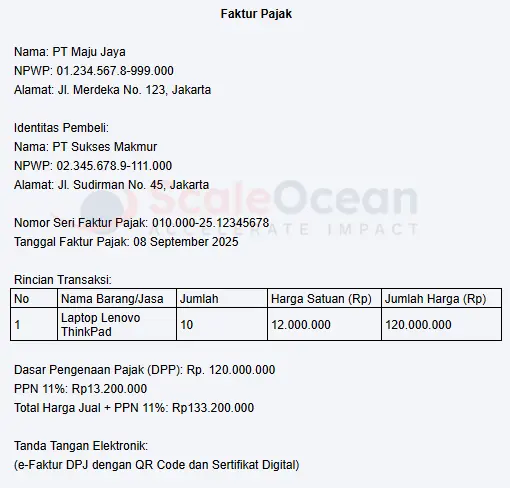

Contoh Faktur Pajak

Faktur pajak adalah dokumen resmi yang diterbitkan oleh Pengusaha Kena Pajak (PKP) atas penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) yang memiliki nilai pajak pertambahan nilai (PPN) sesuai dengan peraturan perpajakan yang berlaku.

Untuk lebih mudah memahaminya, contoh faktur pajak ini menggambarkan transaksi antara PT Maju Jaya dan PT Sukses Makmur, yang melakukan pembelian laptop Lenovo ThinkPad. Faktur ini mencatat informasi penting seperti NPWP, alamat perusahaan, serta rincian transaksi barang yang dibeli, yaitu jumlah dan harga satuan.

Dalam hal ini, total transaksi sebesar Rp 120.000.000 untuk 10 unit laptop dengan harga satuan Rp 12.000.000 per unit. Transaksi ini juga mencatat PPN sebesar 1% senilai Rp 13.200.000, sehingga total tagihan yang harus dibayar menjadi Rp 133.200.000.

Berikut contoh faktur pajak berdasarkan skenario di atas:

Penting bagi pebisnis enterprise untuk memahami pentingnya faktur pajak dalam mencatat transaksi yang dikenai Pajak Pertambahan Nilai (PPN). Faktur ini tidak hanya sebagai bukti pembayaran tetapi juga untuk tujuan pelaporan pajak perusahaan secara akurat dan sesuai peraturan.

Dengan berkembangnya teknologi, pembuatan faktur pajak kini dapat dilakukan secara digital dan otomatis menggunakan software akuntansi. Salah satu solusi yang dapat diandalkan adalah ScaleOcean, yang menawarkan berbagai fitur unggulan untuk mempermudah proses ini.

Software Akuntansi ScaleOcean memungkinkan Anda untuk membuat faktur pajak secara otomatis dan sesuai dengan standar e-Faktur DJP. Fitur ini mencakup nomor seri, perhitungan PPN otomatis, serta validasi data yang memastikan akurasi transaksi.

Selain itu, ScaleOcean memfasilitasi integrasi dengan modul penjualan dan pembelian, membuat faktur langsung terhubung dengan laporan keuangan. Proses ini menghemat waktu dan memastikan kepatuhan pajak perusahaan tetap terjaga tanpa kesalahan.

Anda juga dapat mencoba demo gratis dan berkonsultasi dengan tim profesional ScaleOcean untuk mendapatkan solusi yang sesuai dengan kebutuhan bisnis Anda, memastikan efisiensi dan kepatuhan yang optimal.

Kesimpulan

Faktur pajak adalah dokumen yang diterbitkan oleh Pengusaha Kena Pajak (PKP) ketika menyerahkan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). Dokumen ini berfungsi sebagai bukti sah transaksi dalam sistem Pajak Pertambahan Nilai (PPN).

Dengan menggunakan Software Akuntansi ScaleOcean, perusahaan dapat membuat faktur pajak digital secara otomatis, menghitung PPN dengan akurat, serta terintegrasi langsung ke laporan keuangan. Dapatkan kemudahan ini melalui demo gratis ScaleOcean dan optimalkan manajemen pajak bisnis Anda.

FAQ:

1. Apa itu Faktur Pajak?

Faktur Pajak adalah bukti pungutan (pemungutan) pajak yang dibuat oleh Pengusaha Kena Pajak (PKP) yang menyerahkan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). Faktur ini merupakan dokumen legal yang menjadi dasar hukum bahwa PPN (Pajak Pertambahan Nilai) telah dipungut dan akan disetorkan kepada negara.

2. Apa fungsi utama Faktur Pajak?

Fungsi utama Faktur Pajak sangat krusial dalam mekanisme PPN:

1. Dasar PPN Keluaran: Bagi penjual (PKP yang menerbitkan), Faktur Pajak adalah bukti bahwa mereka telah memungut PPN dari pembeli (PPN Keluaran) yang wajib dilaporkan.

2. Dasar PPN Masukan: Bagi pembeli (PKP yang menerima), Faktur Pajak adalah bukti bahwa mereka telah membayar PPN atas pembelian tersebut (PPN Masukan) yang dapat dikreditkan (dikurangkan) dari PPN Keluaran mereka.

Dokumen ini memastikan transparansi dan akuntabilitas dalam pemungutan PPN di setiap rantai distribusi.

3. Apa saja syarat wajib Faktur Pajak?

Agar sah dan dapat dikreditkan, Faktur Pajak harus memenuhi syarat formal dan material, termasuk:

1. Identitas PKP: Nama, alamat, dan Nomor Pokok Wajib Pajak (NPWP) penjual dan pembeli.

2. Nomor Seri Faktur Pajak (NSFP): Kode unik yang sah dan didapatkan dari Direktorat Jenderal Pajak (DJP).

3. Rincian Transaksi: Jenis barang atau jasa, Harga Jual atau Penggantian, dan potongan harga.

4. Jumlah PPN: Besarnya PPN yang dipungut (misalnya, 11% dari Dasar Pengenaan Pajak).

5. Tanggal Pembuatan: Tanggal Faktur Pajak dibuat dan ditandatangani.