Tahukah Anda bahwa banyak perusahaan mengalami kesalahan dalam laporan keuangan akibat salah menerapkan metode penyusutan aktiva tetap? Sebagai konsekuensinya, nilai aset bisa tampak lebih tinggi dari kenyataannya, sehingga laba perusahaan terlihat tidak akurat.

Umumnya, penggunaan metode manual atau pilihan metode yang tidak sesuai sering kali menjadi akar masalahnya. Tidak hanya itu, hal ini juga menyulitkan proses audit, melainkan juga berdampak pada strategi pajak serta pengambilan keputusan bisnis secara keseluruhan.

Untuk memberikan pemahaman menyeluruh, artikel ini akan membahas secara lengkap tentang penyusutan aktiva tetap, mulai dari definisi, faktor yang memengaruhinya, hingga berbagai metode perhitungan. Lebih dari itu, kami juga akan memperkenalkan solusi otomatis seperti ScaleOcean yang dapat membantu mempermudah pencatatan dan pelaporan penyusutan.

- Penyusutan aktiva tetap adalah proses akuntansi untuk mengalokasikan biaya aset secara sistematis selama masa manfaatnya, sehingga mencerminkan kondisi yang sebenarnya.

- Faktor utama penyusutan meliputi harga perolehan, umur ekonomis, dan nilai residu. Ketiganya menentukan besar kecilnya beban penyusutan yang tercatat setiap periode.

- Metode penyusutan aktiva tetap: Metode garis lurus, metode saldo menurun ganda, saldo menurun tunggal, jumlah angka tahun, satuan jam kerja, satuan hasil produksi.

- Penggunaan software akuntansi ScaleOcean menjamin perhitungan penyusutan aktiva tetap yang akurat dengan metode apapun.

1. Apa itu Penyusutan Aktiva Tetap?

Penyusutan aktiva tetap, atau depresiasi, adalah proses akuntansi yang mengalokasikan biaya perolehan aset berwujud secara sistematis selama masa manfaatnya. Proses ini mencerminkan penurunan nilai aset akibat pemakaian, usia, atau faktor lain yang mengurangi kemampuan aset menghasilkan manfaat ekonomi.

Aktiva tetap yang disusutkan biasanya berupa aset berwujud dengan umur lebih dari satu tahun, seperti mesin, kendaraan, dan bangunan. Dengan penyusutan, perusahaan dapat membebankan biaya aset ke periode akuntansi yang sesuai, sehingga laporan keuangan menjadi lebih wajar dan mencerminkan kondisi sebenarnya.

Tujuan utama penyusutan adalah agar laporan keuangan lebih akurat, membantu perencanaan investasi, serta mengalokasikan biaya aset sesuai manfaat yang diterima tiap periode. Dengan demikian, depresiasi berperan penting dalam menjaga prinsip keadilan dan relevansi informasi akuntansi bagi pemangku kepentingan.

Sesuai dengan ketentuan PSAK No. 16, perusahaan wajib mencatat penyusutan agar nilai aset tidak melebihi manfaat ekonomisnya. Dengan demikian, pencatatan berkala akan membuat laporan keuangan menampilkan nilai aset yang lebih realistis.

Penyusutan tidak hanya menjaga keakuratan neraca, melainkan juga mencerminkan kondisi finansial perusahaan secara adil. Sebagai contoh, aset seperti mesin produksi, kendaraan operasional, dan gedung kantor termasuk dalam kategori yang disusutkan.

Jika dilakukan dengan benar, pencatatan penyusutan akan membuat beban operasional dalam laporan laba rugi tampak lebih wajar. Oleh karena itu, penyusutan aktiva tetap menjadi bagian penting dalam strategi keuangan bisnis yang bertanggung jawab.

2. Mengapa Penyusutan Aktiva Tetap itu Penting?

Penyusutan aktiva tetap dilakukan bukan sekadar sebagai prosedur akuntansi, melainkan sebagai cara untuk mencerminkan nilai aset yang semakin berkurang dari waktu ke waktu. Berikut ini beberapa alasan mengapa perusahaan perlu mencatat penyusutan aktiva tetap:

a. Mengurangi Nilai Aset

Aktiva tetap, seperti mesin, kendaraan, atau bangunan, akan mengalami penurunan nilai seiring berjalannya waktu dan pemakaian. Penyusutan ini digunakan untuk mencatat penurunan nilai tersebut agar laporan keuangan tetap mencerminkan kondisi aset yang sebenarnya. Hal ini juga berdampak pada fixed asset turnover, karena penurunan nilai aset tetap akan mempengaruhi rasio efisiensi penggunaan aset dalam menghasilkan pendapatan.

b. Mengalokasikan Biaya

Biaya perolehan aset tidak dibebankan sekaligus pada saat pembelian, melainkan dialokasikan secara bertahap selama masa manfaatnya. Dengan begitu, beban penyusutan dapat disesuaikan dengan periode akuntansi yang menerima manfaat dari penggunaan aset.

c. Meningkatkan Akurasi Laporan Keuangan

Melalui penyusutan, laporan laba rugi dan neraca menjadi lebih akurat karena nilai aset tercatat sesuai dengan kondisi aktual. Hal ini membuat informasi yang disajikan lebih relevan bagi manajemen, investor, maupun pihak lain yang berkepentingan.

d. Memfasilitasi Perencanaan

Informasi mengenai penyusutan juga berfungsi sebagai dasar dalam perencanaan investasi dan strategi penggantian aset. Dengan mencatat penurunan nilai secara sistematis, perusahaan dapat lebih tepat mengatur waktu pembelian kembali atau peningkatan kapasitas aset di masa depan.

3. Faktor – Faktor yang Mempengaruhi Penyusutan di Perusahaan

Dalam praktik bisnis, perusahaan tidak bisa menghitung penyusutan secara asal. Mereka harus mempertimbangkan sejumlah faktor agar nilai biaya penyusutan mencerminkan kondisi riil aset tetap.

Ketepatan ini menjadi krusial karena menjadi dasar penting untuk menyusun laporan keuangan yang kredibel dan mendukung keputusan strategis. Biaya penyusutan adalah elemen penting karena mencerminkan alokasi nilai aset selama periode berjalan.

Tiga faktor utama dalam menghitung penyusutan adalah harga perolehan, umur ekonomis, dan nilai residu. Ketiganya wajib dianalisis sejak aset diakui dalam pembukuan.

Sebagai akibatnya, faktor-faktor ini akan menentukan besar kecilnya beban penyusutan tiap periode. Dengan memilih metode yang tepat, perusahaan dapat memastikan laporan keuangan tetap wajar dan konsisten:

a. Harga Perolehan

Perusahaan menghitung harga perolehan sebagai total biaya yang dikeluarkan untuk memperoleh dan menyiapkan aset hingga siap digunakan. Secara umum, biaya ini mencakup harga beli, ongkos kirim, asuransi pengiriman, instalasi, hingga pengujian fungsi.

Setiap komponen tersebut akan menambah nilai aset tetap dalam pembukuan. Akibatnya, semakin besar biaya perolehan, semakin tinggi pula beban penyusutan yang harus dialokasikan. Oleh karena itu, akurasi pencatatan harga perolehan sangat penting agar penyusutan tetap tepat sasaran.

b. Umur Ekonomis

Umur ekonomis atau masa manfaat adalah estimasi periode aset tetap dapat memberikan manfaat ekonomis bagi perusahaan. Biasanya dihitung dalam tahun, tetapi untuk beberapa aset seperti mesin, bisa juga dalam satuan jam kerja. Perkiraan umur ini sangat penting karena menjadi dasar dalam menentukan masa penyusutan aset.

c. Nilai Residu (Nilai Sisa)

Merupakan estimasi nilai aset pada akhir masa manfaatnya, ketika entitas berencana menghentikan penggunaan atau melepas aset tersebut. Estimasi ini dikurangkan dari harga perolehan sebelum dilakukan perhitungan penyusutan. Agar laporan keuangan mencerminkan kondisi yang wajar, penentuan nilai residu perlu dilakukan secara objektif dan berdasarkan pertimbangan yang dapat dipertanggungjawabkan.

Perusahaan yang memahami tiga faktor utama penyusutan dapat menghitung nilai penyusutan secara lebih akurat. Ketepatan ini membuat laporan keuangan lebih andal dan mendukung strategi penggantian aset serta perencanaan anggaran. Selain itu, hal ini juga mempermudah penghitungan pajak secara tepat.

Tim keuangan perlu mencermati setiap komponen agar hasilnya relevan untuk pengambilan keputusan. Dengan pendekatan sistematis, perusahaan dapat menghindari kesalahan pencatatan yang berdampak pada audit maupun pelaporan pajak.

4. Metode Perhitungan Penyusutan Aktiva Tetap

Dalam praktik akuntansi, perusahaan harus menyesuaikan pemilihan metode penyusutan dengan pola penggunaan aset dan kebutuhan pelaporan keuangannya. Pasalnya, tim keuangan tidak bisa menggunakan satu pendekatan untuk semua aset, karena setiap aset seperti intangible assets memiliki karakteristik dan umur manfaat yang berbeda.

Secara umum, lima metode penyusutan digunakan dalam praktik bisnis modern. Masing-masing metode menawarkan logika perhitungan tersendiri, lengkap dengan kelebihan dan kekurangannya. Dengan demikian, perusahaan perlu memahami setiap metode secara menyeluruh agar dapat menerapkannya secara sesuai standar akuntansi:

a. Metode Garis Lurus (Straight Line Method)

Metode penyusutan garis lurus adalah cara penyusutan yang paling sederhana dan umum digunakan. Dalam metode ini, beban penyusutan setiap tahun dicatat dalam jumlah yang sama, dihitung dari selisih harga perolehan dengan nilai residu dibagi umur ekonomis aset, dihitung dengan rumus:

(Harga Perolehan – Nilai Residu) / Umur Ekonomis.

Kelebihan metode ini terletak pada kemudahannya. Perhitungan lebih praktis, mudah dipahami, dan menghasilkan laporan yang konsisten dari tahun ke tahun. Karena itu, metode ini banyak digunakan perusahaan untuk aset dengan pemanfaatan merata sepanjang umur manfaat.

Kekurangannya, metode garis lurus kurang mencerminkan kondisi riil aset yang biasanya lebih cepat menurun nilainya di awal pemakaian. Selain itu, beban pemeliharaan dianggap sama tiap tahun, sehingga laba yang dihasilkan tidak sepenuhnya menggambarkan pengembalian sebenarnya.

b. Metode Saldo Menurun Ganda (Double Declining Balance)

Metode saldo menurun ganda menghitung penyusutan dengan persentase tertentu dari nilai buku awal setiap tahun. Beban penyusutan lebih besar di awal periode, lalu berkurang seiring berjalannya waktu. Pola ini mencerminkan penurunan manfaat aset yang cenderung lebih cepat di awal masa pakai. Berikut rumusnya:

2 × (1 / Umur Ekonomis) × Nilai Buku Awal Tahun

Kelebihan metode ini adalah lebih realistis dalam menggambarkan penurunan nilai aset. Selain itu, metode ini sering dipilih karena dapat mengurangi laba di awal, yang berpotensi menurunkan beban pajak pada tahun-tahun awal pemakaian aset.

Kekurangannya, perhitungannya lebih rumit dibanding metode garis lurus. Metode ini juga bisa menyebabkan laba awal periode terlihat kecil, sehingga kinerja keuangan kurang menarik bagi pemangku kepentingan di awal penggunaan aset.

c. Metode Saldo Menurun Tunggal (Single Declining Balance)

Metode saldo menurun tunggal (single declining balance) menghitung penyusutan dengan menerapkan persentase tetap pada nilai buku aset. Dalam metode ini, biaya penyusutan lebih besar pada tahun-tahun awal penggunaan aset dan semakin berkurang seiring berjalannya waktu. Rumusnya adalah sebagai berikut:

Harga Perolehan × (Persentase Depresiasi Tunggal)

Pada setiap tahun, penyusutan dihitung berdasarkan nilai buku yang tersisa, bukan harga perolehan. Hal ini menyebabkan pengalokasian penyusutan yang lebih tinggi pada awalnya dan lebih rendah pada tahun-tahun berikutnya, yang mencerminkan penurunan nilai aset yang lebih cepat.

d. Metode Jumlah Angka Tahun (Sum of the Years’ Digits)

Metode jumlah angka tahun mendistribusikan beban penyusutan berdasarkan proporsi sisa umur aset terhadap jumlah angka tahun. Hasilnya, beban penyusutan lebih besar di awal dan semakin kecil di akhir, serupa dengan metode saldo menurun tetapi menggunakan bobot tahun. Rumusnya:

(Umur Ekonomis Tersisa / Jumlah Angka Tahun) × (Harga Perolehan – Nilai Residu).

Kelebihannya, metode ini cukup adil karena penyusutan yang lebih besar di awal bisa menyeimbangkan biaya pemeliharaan yang cenderung meningkat seiring usia aset. Dengan begitu, total biaya terkait aset lebih stabil dari tahun ke tahun.

Kekurangannya, metode ini jarang digunakan karena tidak diperkenankan dalam pelaporan pajak di banyak negara. Selain itu, perhitungan relatif lebih rumit dibanding garis lurus, sehingga kurang praktis untuk perusahaan yang menginginkan metode sederhana.

e. Metode Satuan Jam Kerja (Service Hours Method)

Metode satuan jam kerja menghitung penyusutan berdasarkan jam operasional aset. Semakin lama aset digunakan, semakin besar beban penyusutan yang dibebankan. Metode ini cocok untuk mesin atau alat berat yang penggunaannya tidak merata setiap periode. Rumusnya:

(Harga Perolehan – Nilai Residu) / Estimasi Total Jam Kerja × Jam Kerja Aktual.

Kelebihannya adalah akurasi tinggi karena beban penyusutan benar-benar sesuai tingkat pemakaian. Metode ini sangat bermanfaat bagi perusahaan yang ingin menilai biaya aset secara adil sesuai intensitas penggunaannya.

Kekurangannya, metode ini menuntut pencatatan jam kerja yang rinci dan disiplin. Hal ini menambah beban administrasi perusahaan, serta dapat menimbulkan kesalahan jika data penggunaan tidak dicatat dengan baik.

f. Metode Satuan Hasil Produksi (Productive Output Method)

Metode satuan hasil produksi menghitung penyusutan berdasarkan jumlah unit output yang dihasilkan. Beban penyusutan naik ketika produksi tinggi dan turun ketika produksi rendah, sehingga benar-benar mengikuti manfaat aktual aset. Rumus:

(Harga Perolehan – Nilai Residu) / Estimasi Total Produksi × Unit Produksi Aktual.

Metode ini memiliki keunggulan karena penyusutan disesuaikan dengan kinerja nyata aset, sehingga beban biaya mencerminkan penggunaan sebenarnya. Khususnya bagi perusahaan manufaktur, hal ini memudahkan pengaitan biaya penyusutan dengan volume produksi, sehingga laporan keuangan menjadi lebih transparan dan akurat.

Namun, metode ini efektif hanya jika data produksi tercatat dengan tepat dan rinci. Jika pencatatan output tidak akurat atau kurang terkelola, perhitungan penyusutan bisa menjadi tidak tepat dan berpotensi menyulitkan proses penyusunan laporan keuangan.

Setiap metode penyusutan membawa implikasi yang berbeda terhadap nilai aset, beban operasional, dan laba perusahaan. Oleh karena itu, penting bagi bisnis untuk mempertimbangkan karakteristik aset dan tujuan pelaporan sebelum memilih metode penyusutan yang paling sesuai.

5. Contoh Perhitungan Penyusutan

Untuk membantu memahami metode penyusutan aktiva tetap secara lebih praktis, mari kita lihat contoh perhitungan dari lima metode yang berbeda. Dalam simulasi ini, perusahaan menggunakan aset berupa mesin senilai Rp100.000.000, dengan nilai residu Rp10.000.000 dan umur ekonomis 5 tahun.

Setiap metode menghasilkan nilai beban penyusutan tahunan yang berbeda, tergantung pendekatan terhadap umur manfaat aset. Metode-metode ini mencerminkan pola penggunaan aset dan estimasi penurunan nilainya dari tahun ke tahun.

Untuk memperjelas, perusahaan menyusun contoh jurnal penyusutan tahun pertama. Langkah ini membantu pembaca memahami dampaknya terhadap nilai aset dan laba bersih. Dengan demikian, pembaca dapat membandingkan pengaruh masing-masing metode terhadap laporan keuangan sederhana.

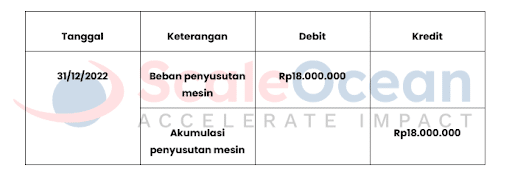

a. Metode Garis Lurus

Metode ini menghasilkan beban penyusutan yang sama setiap tahunnya selama umur aset. Cocok digunakan untuk aset yang digunakan secara merata dalam jangka waktu lama. Perhitungan:

(Rp100.000.000 – Rp10.000.000) / 5 = Rp18.000.000 per tahun

Contoh Jurnal:

b. Metode Saldo Menurun Ganda

Metode ini memberikan beban penyusutan lebih besar di awal dan menurun seiring waktu. Cocok untuk aset yang nilainya cepat turun di tahun-tahun awal penggunaan. Perhitungan tahun ke-1:

2 × (1/5) × Rp100.000.000 = Rp40.000.000

Contoh Jurnal:

c. Metode Saldo Menurun Tunggal

Serupa dengan metode sebelumnya, metode berikut memberikan beban lebih besar pada tahun-tahun awal setelah barang tersebut diperoleh. Namun, berbeda dengan metode itu, metode ini tidak melipatgandakan perhitungannya, yakni:

Rp100.000.000 × (1 / 5) = Rp20.000.000

Contoh Jurnal:

d. Metode Jumlah Angka Tahun

Metode ini menghitung penyusutan berdasarkan distribusi beban selama umur manfaat aset. Umumnya digunakan jika penggunaan aset lebih intensif di awal.

Perhitungan tahun ke-1:

(5 / 15) × (Rp100.000.000 – Rp10.000.000) = Rp30.000.000

Contoh Jurnal:

e. Metode Satuan Jam Kerja

Metode ini didasarkan pada estimasi jam kerja total aset. Cocok digunakan untuk mesin atau alat berat yang penggunaannya bisa diukur dengan jam operasional.

Perhitungan:

(Rp100.000.000 – Rp10.000.000) / 10.000 jam × 2.000 jam = Rp18.000.000

Contoh Jurnal:

f. Metode Satuan Hasil Produksi

Penyusutan dihitung berdasarkan jumlah unit produksi aktual. Ideal untuk aset di lini produksi yang output-nya bisa diukur secara konsisten.

Perhitungan:

(Rp100.000.000 – Rp10.000.000) / 100.000 unit × 20.000 unit = Rp18.000.000

Contoh Jurnal:

Perbedaan hasil penyusutan dari tiap metode akan memengaruhi pencatatan jurnal dan laporan keuangan perusahaan secara keseluruhan. Oleh karena itu, penyusutan menjadi komponen penting dalam siklus akuntansi, karena hasil perhitungannya akan mengalir dari jurnal umum ke neraca saldo hingga laporan keuangan akhir.

6. Solusi Perhitungan Laporan Penyusutan Aset yang Efisien dengan ScaleOcean

Mengelola perhitungan penyusutan secara manual rentan terhadap kesalahan pencatatan dan ketidaksesuaian dengan PSAK. Ketika aset bertambah dan metode penyusutan makin kompleks, proses manual bisa menyulitkan tim akuntansi.

Padahal, penyusutan tercatat sebagai akumulasi dalam neraca dan berdampak langsung pada total aset, rasio keuangan, hingga strategi pajak. Untuk itu, perusahaan membutuhkan software akuntansi yang mampu menghitung penyusutan aktiva tetap secara otomatis, akurat, dan sesuai regulasi.

Solusi seperti ScaleOcean tidak hanya menyederhanakan pencatatan aset dan jurnal penyusutan, tetapi juga membantu menjaga konsistensi laporan keuangan yang transparan dan terintegrasi. ScaleOcean hadir sebagai software akuntansi yang mempermudah pencatatan penyusutan secara otomatis, akurat, dan sesuai PSAK.

Dengan fitur yang mendukung berbagai metode penyusutan dan integrasi laporan keuangan, perusahaan dapat mengelola aset tetap secara lebih efisien dan minim kesalahan. Jika Anda ingin melihat bagaimana sistem ini bekerja dalam praktik, Anda bisa mencoba demonya secara gratis dan menilai sendiri keunggulannya.

Beberapa fitur unggulan ScaleOcean dalam mengelola penyusutan aset antara lain:

- Multi-Method Depreciation Engine: Anda bisa memilih berbagai metode penyusutan, mulai dari garis lurus hingga satuan hasil produksi, dan menyesuaikannya untuk setiap aset.

- Automated Journal Entry: sistem akan langsung membuat jurnal penyusutan bulanan secara otomatis begitu Anda menentukan metode dan data asetnya.

- Integrated Asset Register: Anda bisa mencatat setiap aset lengkap dengan informasi pembelian, lokasi, departemen, hingga status penyusutan yang selalu terupdate.

- Real-Time Depreciation Reporting: Anda bisa mengakses laporan penyusutan kapan pun dibutuhkan untuk mendukung analisis dan pengambilan keputusan bisnis.

- Tax & Compliance Ready: ScaleOcean menghitung penyusutan sesuai ketentuan pajak Indonesia, membantu Anda menyusun pelaporan tahunan yang rapi dan sesuai regulasi,

Selain fitur penyusutan, ScaleOcean juga terintegrasi dengan manajemen aset dan laporan keuangan menyeluruh, memudahkan perusahaan untuk mengelola seluruh siklus aset tetap dalam satu platform terpadu.

9. Kesimpulan

Pemilihan metode penyusutan yang sesuai sangat penting untuk mencerminkan nilai aset dan kinerja keuangan secara akurat. Jika salah perhitungan, laba bersih bisa terdistorsi dan strategi pajak menjadi kurang tepat. Dalam konteks perpajakan, penerapan penyusutan fiskal juga perlu diperhatikan agar perhitungan beban pajak sesuai ketentuan peraturan pajak yang berlaku.

Selain itu, kesalahan pencatatan dapat menimbulkan kendala saat audit atau pelaporan eksternal. Karena itu, perusahaan membutuhkan sistem yang mampu menghitung penyusutan secara konsisten dan tepat. Terlebih jika aset tetap terus bertambah seiring ekspansi bisnis.

Sebagai solusi, software akuntansi ScaleOcean hadir dengan fitur otomatisasi yang mendukung berbagai metode penyusutan aset. Platform ini mencatat penyusutan secara real time dan menyajikan laporan yang rapi serta terintegrasi. Proses administrasi jadi lebih cepat, akurat, dan mudah dilacak kapan saja.

FAQ:

Penyusutan aktiva tetap apa saja?

Metode Penyusutan Garis Lurus (Straight Line Method)

Metode Penyusutan Saldo Menurun (Double Declining Balance Method).

Metode Jumlah Angka Tahun (Sum of The Year Digit Method)

Metode Penyusutan Satuan Jam Kerja (Service Hours Method)

Metode Satuan Hasil Produksi (Productive Output Method)

Apa saja contoh penyusutan aset tetap?

Alat transportasi, perlengkapan manufaktur, barang furnitur, dan fasilitas bangunan.

Penyusutan aset dicatat dimana?

Akumulasi penyusutan dari setiap kelompok aset tetap dapat ditemukan dalam catatan laporan keuangan.