Perusahaan sering menghadapi masalah fully depreciated assets, atau yang disebut sebagai ‘aset hantu’. Aset hantu merupakan aset yang secara fisik masih digunakan tetapi nilainya di laporan keuangan sudah nol. Akibatnya, laporan aset tetap terlihat lebih kecil dari kondisi sebenarnya. Selain itu, situasi ini dapat membingungkan manajemen saat mengevaluasi kinerja aset dan merencanakan investasi baru.

Namun, dengan konsep accumulated depreciation Anda dapat menjelaskan dan mengelola kondisi tersebut secara transparan. Accumulated depreciation adalah jumlah total beban penyusutan pada aset tetap seperti mesin,bangunan, dan kendaraan sejak pertama kali aset mulai digunakan. Melalui pencatatan yang terstruktur Anda dapat melacak nilai historis dan total beban yang telah dialokasikan.

Konsep ini membantu memastikan informasi akuntansi bisnis Anda tetap relevan untuk pengambilan keputusan yang akurat. Artikel ini akan membahas apa itu accumulated depreciation, fungsinya untuk bisnis Anda, faktor yang memengaruhinya serta cara menghitungnya.

- Accumulated depreciation adalah jumlah total beban penyusutan pada aset tetap seperti mesin,bangunan, dan kendaraan sejak pertama kali aset mulai digunakan.

- Fungsi accumulated depreciation merupakan penyajian nilai aset yang akurat di neraca, membantu perencanaan penggantian aset, serta mendukung petauhan terhadap standar PSAK.

- Accumulated depreciation dipengaruhi oleh faktor-faktor seperti acquisition cost, useful life, dan salvage value

- Cara menghitung accumulated depreciation adalah dengan pertama mengetahui rumus dasar nilai buku dan metode yang ingin digunakan seperti metode garis lurus, saldo menurun, dll

- Software akuntansi ScaleOcean mengomatisasi perhitungan penyusutan aset tetap secara sistematis karena sudah terintegrasi dengan laporan keuangan.

1. Apa Itu Akumulasi Penyusutan (Accumulated Depreciation)?

Akumulasi penyusutan atau accumulated depreciation adalah jumlah total beban penyusutan pada aset tetap seperti mesin, bangunan, dan kendaraan sejak pertama kali aset mulai digunakan. Dalam praktik akuntansi, proses ini merupakan bagian dari penyusutan aktiva tetap yang dilakukan setiap periode. Dengan demikian, nilai buku aset di neraca mencerminkan sisa manfaat ekonomis yang masih bisa digunakan.

Lebih lanjut, akun ini bersifat kontra-aset karena mengurangi nilai aset tetap secara kumulatif. Artinya, meskipun aset masih beroperasi, nilainya akan terus menurun sesuai metodo penyusutan yang dipilih. Oleh sebab itu, akumulasi penyusutan menjadi elemen penting dalam menjaga transparansi laporan keuangan.

Baca juga: Laporan Posisi Keuangan: Pengertian, Fungsi, Jenis, dan Contoh

Baca juga: Laporan Posisi Keuangan: Pengertian, Fungsi, Jenis, dan Contoh

2. Fungsi dan Pentingnya Melacak Akumulasi Penyusutan bagi Bisnis

Akumulasi penyusutan tidak hanya berfungsi sebagai catatan historis, tetapi juga sebagai alat kontrol keuangan. Berikut poin-poin mengenai bagaimana akumulasi penyusutan berperan dalam menjaga stabilitas dan kredibilitas laporan keuangan Anda:

a. Menyajikan Nilai Aset yang Akurat di Neraca

Pertama accumulated depreciation memastikan nilai aset tetap di neraca tidak tercatat terlalu tinggi. Dengan mengurangkan total penyusutan dari harga perolehan, perusahaan menyajikan nilai buku yang lebih realistis. Hal ini sangat krusial dalam proses analisis laporan keuangan karena memengaruhi rasio profitabilitas dan solvabilitas.

Selain itu, penyajian yang akurat membantu investor dan manajemen membaca kondisi perusahaan secara objektif. Tanpa pencatatan yang tepat, aset bisa terlihat bernilai besar padahal manfaat ekonomisnya sudah menurun. Oleh karena itu, akumulasi penyusutan menjaga integritas informasi keuangan.

b. Perencanaan Penggantian Aset di Masa Depan

Selanjutnya, data akumulasi penyusutan membantu perusahaan memperkirakan kapan aset perlu diganti. Ketika nilai buku mendekati nol, manajemen dapat mengevaluasi apakah aset tersebut masih layak digunakan atau perlu diperbarui. Sehingga, keputusan pengadaan tidak dilakukan secara mendadak.

Di sisi lain, perencanaan yang matang membantu pengelolaan arus kas. Perusahaan dapat mengalokasikan dana cadangan sebelum aset benar-benar tidak produktif. Akibatnya, operasional tetap berjalan tanpa gangguan signifikan.

c. Kepatuhan terhadap Standar Akuntansi (PSAK) di Indonesia

Selain fungi manajerial, akumulasi penyusutan juga mendukung kepatuhan terhadap standar akuntasi seperti PSAK di Indonesia. Perusahaan wajib mencata penyusutan secara sistematis sesuai metode yang dipilih. Untuk itu, pencatatan rutin menjadi langkah penting di akhir periode akuntasi.

Lebih jauh lagi, kepatuhan ini mengurangi risiko kesalahan pelaporan dan potensi temuan audit. Report Financial Reporting Council menyoroti bahwa estimasi akuntansi seperti penyusutan aset tetap merupakan area yang sering memerlukan perhatian khusus dalam proses audit.

3. Faktor-faktor yang Memengaruhi Akumulasi Depresiasi

Besarnya akumulasi depresiasi tidak muncul begitu saja, tetapi dipengaruhi oleh beberapa faktor utama seperti harga perolehan aset, umur ekonomis, dan nilai residu dalam perhitungan penyusutan. Berikut penjelasan detail tentang faktor-faktor tersebut:

a. Harga Perolehan Aset (Acquisition Cost)

Pertama, harga perolehan aset menjadi dasar utama perhitungan penyusutan. Semakin tinggi biaya pembelian dan instalasi aset, semakin besar nilai yang akan dialokasikan sebagai beban penyusutan. Dengan demikian, akumulasi depresiasi akan meningkat seiring waktu berdasarkan nilai awal tersebut.

Selain itu, perusahaan harus memasukkan seluruh biaya terkait hingga aset siap digunakan. Jika pencatatan awal tidak akurat, maka perthitungan penyusutan berikutnya juga akan keliru. Oleh karena itu, ketelitian sejak awal sangat menentukan.

b. Umur Ekonomis (Useful Life)

Berikutnya, umur ekonomis menentukan jangka waktu pembebanan penyusutan. Jika perusahaan menetapkan masa manfaat yang lebih pendek, maka beban penyusutan per tahun menjadi lebih besar. Sehingga, akumulasi depresiasi akan meningkat lebih cepat.

Sebaliknya, umur ekonomis yang lebih panjang akan membagi beban secara lebih merata dalam periode yang lebih lama. Karena itu, estimasi masa manfaat harus realistis dan sesuai kondisi operasional aset. Penilaian yang tepat membantu menjaga keseimbangan laporan keuangan, termasuk saat membedakannya dari aset tidak berwujud.

c. Nilai Residu (Salvage Value)

Terakhir, nilai reside atau salvage value memengaruhi total nilai yang dapat disusutkan. Semakin tinggi estimasi nilai sisa aset di akhir masa manfaat, semakin kecil jumlah yang dialokasikan sebagai penyusutan. Dengan kata lain, akumulasi depresiasi akan lebih rendah dibandingkan aset tanpa nilai residu.

Namun, Anda harus menetapkan nilai residu secara wajar dan dapat dipercaya. Jika terlalu optimistis, laporan keuangan bisa menampilkan nilai buku yang kurang realistis. Oleh sebab itu, pertimbangan profesional sangat dibutuhkan dalam menentukan estimasi ini.

4. Bagaimana Cara Menghitung Akumulasi Penyusutan?

Anda harus menentukan metode yang sesuai dengan karakteristik aset dan pola manfaat ekonomis anda. Berikut rumus dasarnya dan metode-metode yang Anda dapat lakukan:

a. Rumus Dasar Nilai Buku (Book Value)

Nilai buku menunjukkan sisa nilai aset setelah dikurangi total penyusutan yang telah dicatat. Rumusnya adalah:

Nilai Buku = Harga Perolehan – Akumulasi Penyusutan

Sebagai contoh, sebuah perusahaan manufaktur membeli mesin produksi senilai Rp500.000.000. Jika hingga tahun ketiga akumulasi penyusutan mencapai Rp300.000.000 maka nilai bukunya adalah:

Nilai Buku = Rp 500.000.000 – Rp 300.000.000 = Rp 200.000.000

b. Metode Garis Lurus (Straight-Line Method)

Metode garis lurus membebankan penyusutan dalam jumlah yang sama setiap tahun. Perusahaan biasanya memilih metode ini karena sederhana dan stabil. Rumusnya adalah:

Beban Penyusutan Tahunan = (Harga Perolehan – Nilai Residu) / Umur Ekonomis

Misalnya, perusahaan membeli kendaraan operasional senilai Rp550.000.000, dengan nilai residu Rp50.000.000 dan umur ekonomis 10 tahun. Maka beban penyusutan per tahun:

Beban Penyusutan Per Tahun= (Rp550.000.000 – Rp50.000.000) / 10 = Rp50.000.000 per tahun

Akibatnya, setelah 10 tahun, akumulasi penyusutan mencapai Rp50.000.000 per tahun.

c. Metode Saldo Menurun (Declining Balance Method)

Sebaliknya, metode saldo menurun membebankan penyusutan lebih besar di awal masa penggunaan aset. Perusahaan sering menerapkan metode ini untuk aset teknologi yang cepat usang. Rumus umumnya adalah:

Beban penyusutan = Tarif Penyusutan x Nilai Buku Awal Tahun

Contohnya, perusahaan membeli server data senilai Rp 400.000.000 dengan tarif saldo menurun 40%. Tahun pertama:

Beban Penyusutan tahun pertama= 40% x Rp 400.000.000 = Rp160.000.000

Nilai buku akhir tahun pertama menjadi Rp240.000.000, dan penyusutan tahun kedua dihitung dari nilai tersebut. Dengan demikian, akumulasi penyusutan meningkat lebih cepat di awal periode.

d. Metode Satuan Produksi (Units of Production)

Berbeda dengan metode waktu, metode ini menghitung penyusutan berdasarkan tingkat penggunaan aset. Oleh sebab itu, metode ini cocok untuk mesin produksi skala besar. Rumusnya berupa:

Tarif per unit = (Harga Perolehan – Nilai Residu) / Total Estimasi Produksi x Produksi Aktual

Misalnya, mesin produksi dibeli seharga Rp900.000.000 dengan nilai residu Rp100.000.000 diperkirakan menghasilkan 400.000 unit selama masa manfaatnya. Tarif per unit:

Tarif per unit=(Rp900.000.000 – Rp100.000.000) / 400.000 = Rp2.000 per unit

Jika tahun pertama memproduksi 150.000 unit, maka beban penyusutannya adalah Rp300.000.000.

e. Metode Jumlah Angka Tahun (Sum of the Years’ Digits – SYD)

Metode SYD juga mempercepat penyusutan di awal periode, namun menggunakan rasio jumlah angka tahun. Rumusnya sebagai berikut:

Penyusutan Per Tahun = (Sisa Umur / Total Angka Tahun) x (Harga Perolehan – Nilai Residu)

Sebagai ilustrasi, aset senilai Rp950.000.000, nilai residu Rp150.000.000, dan umur 5 tahun. Maka, penyusutan pertahun=

Total angka tahun: 5+4+3+2+1 = 15.

Penyusutan Tahun pertama= (5/15) x (Rp950.000.000 – Rp150.000.000)

= (5/15) x Rp800.000.000

= Rp266.666.667

Dengan demikian, akumulasi penyusutan lebih besar di awal dan menurun setiap tahun berikutnya.

Menghitung akumulasi penyusutan untuk banyak aset memakan waktu banyak, terutama jika menggunakan beberapa metode sekaligus. Oleh karena itu, Anda dapat menggunakan software akuntansi ScaleOcean yang mengomatisasi perhitungan penyusutan aset tetap secara sistematis. Anda dapat menerapkan berbagai metode accumulated depreciation secara otomatis yang terintegrasi dengan laporan keuangan.

Software ScaleOcean menyediakan solusi ERP end-to-end dalam satu dashboard terintegrasi, sehingga berbagai macam modul seperti accounting, purchasing, production, hingga sales terintegrasi untuk meminimalkan silo data antar divisi di dalam perusahaan Anda. Dengan fitur ini, Anda dapat memastikan perhitungan akumulasi penyusutan didukung data real-time.

5. Perbedaan Utama Beban Penyusutan vs. Akumulasi Penyusutan

Beban penyusutan dan akumulasi penyusutan memiliki sifat, posisi, periode waktu, dan fungsi yang berbeda dalam laporan keuangan. Berikut penjelasan mengenai aspek-aspek yang membedakannya:

a. Sifat dan Jenis Akun

Pertama beban penyusutan merupakan akun nominal yang bersifat sementara dan ditutup pada akhir periode. Artinya, nilainya hanya mencerminkan beban untuk satu tahun berjalan. Sebaliknya, akumulasi penyusutan adalah akun riil yang ters bertambah selama aset digunakan.

Dengan demikian, beban penyusutan berdiri sendiri setiap periode, sementara akumulasi penyusutan mengumpulkan seluruh beban tersebut secara kumulatif. Perbedaan sifat ini secara langsung memengaruhi cara keduanya disajikan dalam laporan.

b. Posisi dalam Laporan Keuangan

Selanjutnya, beban penyusutan dicatat dalam laporan laba rugi sebagai bagian dari biaya operasional. Pencatatan ini secara langsung mengurangi laba bersih perusahaan pada periode tersebut. Di sisi lain, akumulasi penyusutan muncul di neraca sebagai akun kontra-aset.

Karena berfungsi sebagai pengurang aset tetap, akumulasi penyusutan tidak memengaruhi laba secara langsung. Namun demikian, akun ini memengaruhi nilai buku aset yang ditampilkan dalam laporan posisi keuangan.

c. Periode Waktu yang Dicakup

Dari sisi analisis, beban penyusutan berdampak langsung pada profitabilitas karena mengurangi laba periode berjalan. Oleh sebab itu, angka ini sering diperhatikan dalam evaluasi efisiensi operasional.

Akibatnya, ketika accumulated depreciation meningkat signifikan, nilai buku aset akan semakin kecil. Kondisi ini memengaruhi interpretasi investor terhadap kekuatan aset perusahaan.

d. Tujuan dan Fungsi Pencatatan

Terakhir, beban penyusutan diakui secara periodik sesuai metode yang digunakan, misalnya setiap bulan atau setiap tahun. Nilainya bisa tetap atau berubah tergantung metode perhitungan. Sementara itu, akumulasi penyusutan terus bertambah dari waktu ke waktu hingga mencapai nilai yang dapat disusutkan sepenuhnya.

Dengan kata lain, beban penyusutan bersifat periodik dan dicatat setiap periode, akumulasi penyusutan bersifat progresif dan jangka panjang. Perbedaan pola ini menegaskan bahwa keduanya memiliki peran yang saling melengkapi, bukan saling menggantikan.

Berikut ringkasan terkait perbedaan antara beban penyusutan dan akumulasi penyusutan:

| Aspek | Beban Penyusutan | Akumulasi Penyusutan |

|---|---|---|

| Sifat Akun | Nominal (sementara | Riil (kumulatif/kontra-aset) |

| Letak di Laporan | Laporan Laba Rugi | Neraca |

| Dampak Utama | Mengurangi laba periode berjalan | Mengurangi nilai buku aset tetap |

| Periode Pengakuan | Dicatat setiap periode | Terakumulasi sepanjang umur aset |

| Fokus Analisis | Profitabilitas | Nilai dan kondisi aset |

6. Posisi Akumulasi Penyusutan dalam Laporan Keuangan

Posisi pencatatan akumulasi penyusutan menentukan bagaimana manajemen dan auditor membaca kondisi aset perusahaan. Fungsinya akumulasi penyusutan dalam neraca berbeda pada saat akumulasi penyusutan dicatat dalam laporan laba rugi. Oleh karena itu, pembahasan berikut penjelasan dampaknya terhadap tiga laporan utama:

a. Posisi di Dalam Neraca (Balance Sheet)

Pertama, akumulasi penyusutan dicatat di neraca sebagai akun kontra-aset yang mengurangi nilai aset tetap. Artinya perusahaan tetap menampilkan harga perolehan aset secara penuh, namun menguranginya dengan total penyusutan kumulatif. Dengan cara ini, neraca menunjukkan nilai buku yang realistis.

Selain itu, penyajian yang terstruktur melalui chart of account membantu manajemen mengevaluasi sisa manfaat ekonomis aset secara lebih akurat. Jika akumulasi penyusutan sudah mendekati harga perolehan, maka nilai buku akan kecil atau bahkan nol. Oleh sebab itu, neraca menjadi alat penting dalam memantau kondisi aset jangka panjang secara terkontrol.

b. Dampak terhadap Laporan Laba Rugi (Income Statement)

Selanjutnya, akumulasi penyusutan memang tidak muncul langsung di laporan laba rugi. Namun angka tersebut terbentuk dari beban penyusutan yang dicatat setiap periode. Beban inilah yang secara langsung mengurangi laba bersih perusahaan.

Dengan kata lain, setiap kenaikan akumulasi penyusutan mencerminkan beban yang telah menekan laba di periode sebelumnya. Oleh karena itu, manajemen perlu menyeimbangkan strategi investasi aset dengan dampaknya terhadap profitabilitas.

c. Dampak terhadap Laporan Arus Kas (Cash Flow Statement)

Di sisi lain, penyusutan tidak mengeluarkan kas secara langsung karena merupakan beban non-tunai. Namun, dalam laporan arus kas metode tidak langsung beban penyusutan akan ditambahkan kebali ke laba bersih pada aktivitas operasi.

Akumulai penyusutan sendiri tidak dicatat sebagai arus kas, tetapi memengaruhi rekonsiliasi laba ke kas. Oleh sebab itu, memahami perannya membantu analis membaca kualitas laba perusahaan secara akurat.

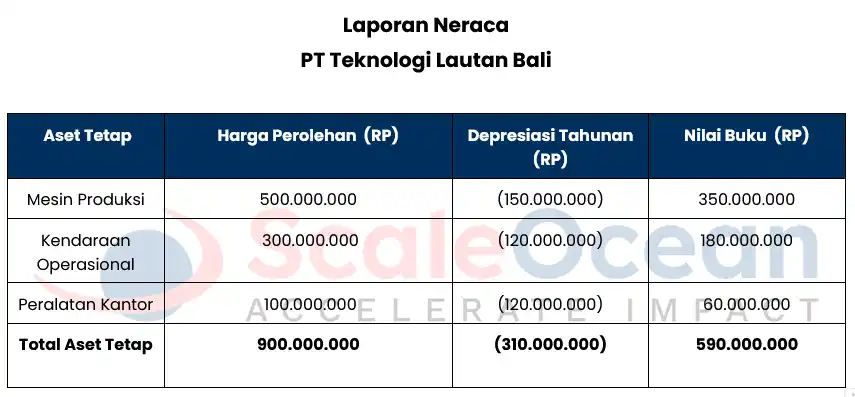

7. Contoh Tampilan Neraca untuk Akumulasi Penyusutan

Dalam praktinya, akun ini muncul pada bagian aset tetap di neraca sebagai pengurang nilai aset. Informasi ini membantu Anda menilai efisiensi penggunaan aset melalui indikator seperti fixed asset turnover. Berikut contoh pencatatan akumulasi penyusutan laporan neraca perusahaan:

8. Apa yang Terjadi Saat Aset Dijual atau Dihapuskan?

Setiap aset memiliki siklus hidup baik dijual, ditukar, maupun dihapuskan. Ketika hal tersebut terjadi, perusahaan harus menghentikan pencatatan penyusutan dan menyesuaikan akun terkait. Langkah-langkah yang menjelaskan bagaimana akumulasi penyusutan diperlakukan saat aset tidak lagi dimiliki perusahaan adalah sebagi berikut:

a. Proses Jurnal Balik (Debet Akumulasi Penyusutan)

Pertama, saat aset dijual atau dihapus perusahaan harus menghapus nilai aset dan akumulasi penyusutannya dari neraca. Caranya adalah dengan mendebet akun akumulasi penyusutan dan mengkredit akun aset tetap sebesar harga perolehan awal.

Sebagai contoh, aset dengan harga perolehan Rp3.000.000.000 dan akumulasi penyusutan Rp2.400.000.000 akan dikeluarkan dari pembukuan. Dengan jurnal balik tersebut, kedua akun tidak lagi muncul dalam neraca perusahaan.

b. Perhitungan Keuntungan atau Kerugian Pengalihan Aset

Selanjutnya, perusahaan membandingkan nilai buku aset dengan harga jualnya. Jika harga jual lebih tinggi dari nilai buku, maka perusahaan mencata keuntungan. Sebaliknya, jika lebih rendah maka timbul kerugian.

Misalnya, nilai buku aset Rp600.000.000 dan dijual seharga Rp800.000.000. Perusahaan mencatat keuntungan Rp200.000.000 di laporan laba rugi. Dengan demikian, proses pengalihan aset tidak hanya berdampak pada neraca, tetapi juga memengaruhi kinerja keuangan periode berjalan.

Kesimpulan

Accumulated depreciation adalah total beban penyusutan yang telah dicatat atas aset tetap sejak pertama kali digunakan hingga periode berjalan. Melalui akun kontra-aset ini, perusahaan dapat menampilkan nilai buku yang realitis, menjaga akurasi neraca, serta mendukung analisis laporan keuangan yang objektif. Dengan demikian, pencatatannya adalah bagian penting dari transparansi finansial.

Selain itu, pemahaman tetang metode perhitungan, perbedaan dengan beban penyusutan, hingga perlakuannya saat aset dijual membantu perusahaan mengelola siklus hidup secara strategis. Oleh karena itu, pengelolaan akumulasi penyusutan yang tepat akan memperkuat pengambilan keputusan, dan meningkatkan kredibilitas laporan keuangan secara keseleruhan.

Software akuntansi ScaleOcean membantu mengotomatiskan perhitungan accumulated depreciation dalam berbagai laporan menggunakan modul yang tepat dan data real-time untuk perusahaan Anda. Untuk melihat bagaimana fitur-fitur software membantu perhitungan accumulated depreciation aset Anda, segera daftar sesi demo gratis sekarang.

FAQ:

1. Accumulated depreciation akun apa?

Accumulated depreciation merupakan akun kontra-aset yang secara normal memiliki saldo kredit dan akan dikreditkan saat nilanya bertambah.

2. Apakah accumulated depreciation termasuk aset tidak lancar?

Akumulasi depresiasi tidak termasuk aset lancar maupun kewajiban lancar, tetapi tetap dicatat pada neraca bagian aset untuk mengimbangi nilai tercatat aset Anda.

3. Apakah accumulated depreciation pendapatan atau beban?

Accumulated depreciation bukan merupakan pendapatan ataupun beban, accumulated depreciation merupakan ukuran total depresiasi aset perusahaan. Ini merupakan total dari semua beban depresiasi yang telah diakui hingga saat ini.

4. Apa perbedaan antara penyusutan dan akumulasi depresiasi?

Penyusutan berupa metode akuntasi yang membagi biaya suatu aset salam masa manfaatnya untuk mengukur seberapa besar nilai aset berkurang seiring waktu. Akumulasi depresiasi merupakan total depresiasi sejak aset mulai digunakan.

5. Apakah accumulated depreciation bersifat permanen?

Accumulated depreciation dianggap sebagai akun permanen karena tidak ditutup pada akhir periode akuntansi.