Nilai aset tetap dalam laporan keuangan sering kali tidak lagi mencerminkan harga pasar terkini akibat inflasi atau perubahan kondisi ekonomi. Agar data kekayaan tetap akurat dan relevan, perusahaan perlu melakukan penilaian kembali atau revaluasi aset untuk menyamakan nilai buku dengan nilai wajar yang berlaku.

Proses berikut berperan penting dalam memperkuat struktur permodalan sekaligus memberikan efisiensi fiskal bagi perusahaan. Artikel ini akan membahas secara mendalam mengenai manfaat, metode, hingga landasan hukum revaluasi aset untuk membantu Anda mengoptimalkan pengelolaan aset bisnis secara akurat.

- Revaluasi aset adalah proses penilaian ulang aset tetap perusahaan agar nilai yang tercantum di jurnal dan laporan keuangan merupakan nilai wajar pada periode tertentu.

- Aset yang terlibat dalam kegiatan ini meliputi aset tetap seperti tanah, bangunan, mesin, peralatan komputer, kendaraan, perabotan dan perlengkapan kantor, sumber daya alam.

- Metode yang digunakan dalam revaluasi aset meliputi metode indeksasi, harga pasar, selektif, pertimbangan awal, penilaian.

- Implementasi sistem manajemen aset seperti ScaleOcean membantu perusahaan dalam mengelola dan mencatat penyusutan secara otomatis pada segala kepemilikannya.

1. Apa itu Revaluasi Aset?

Revaluasi aset adalah penilaian kembali aset tetap yang dimiliki perusahaan dalam laporan keuangan, di mana informasi tidak sesuai dengan nilai pasar atau wajar pada waktu tertentu. Tujuan dari proses berikut adalah untuk memberikan visualisasi terhadap kondisi keuangan dan mengoptimalkan pajak.

Melalui langkah ini, manajemen dapat mengidentifikasi nilai asli dari kekayaan perusahaan yang harganya terus meningkat. Dengan data yang akurat, laporan keuangan menjadi lebih kredibel dan dapat digunakan sebagai dasar pengambilan keputusan strategis, serta juga menjadi daya tarik bagi investor.

2. Apa Manfaat Revaluasi Aset?

Proses revaluasi aset tetap memberikan dampak positif yang signifikan bagi kesehatan finansial perusahaan. Mulai dari penyesuaian nilai pasar, penguatan struktur permodalan, hingga efisiensi beban pajak, berikut adalah penjelasan lengkap mengenai manfaat-manfaat tersebut:

a. Menggambarkan Nilai Asli Aset Tetap

Revaluasi membantu perusahaan menyajikan nilai aset tetap sesuai dengan harga pasar saat ini. Hal ini penting karena nilai perolehan aset di masa lalu sering kali sudah tidak relevan akibat inflasi atau perubahan kondisi pasar, sehingga pencatatan keuangan menjadi lebih akurat.

b. Mengendalikan Modal Perusahaan

Melalui penyesuaian nilai aset yang meningkat di dalam asset management system, rasio utang terhadap ekuitas (debt–to–equity ratio) perusahaan dapat membaik. Kondisi ini memperkuat struktur permodalan sehingga perusahaan memiliki posisi tawar yang lebih baik saat ingin melakukan ekspansi atau pengajuan pendanaan.

c. Memberikan Manfaat Pajak

Peningkatan nilai aset setelah revaluasi akan menyebabkan biaya penyusutan di masa mendatang turut meningkat. Beban penyusutan yang lebih besar ini secara otomatis dapat mengurangi pendapatan kena pajak, sehingga membantu perusahaan dalam efisiensi kewajiban pajak tahunan sebagaimana diatur dalam PMK No. 191/PMK.010/2015.

d. Menjadi Daya Tarik bagi Investor

Laporan keuangan dengan nilai aset asli menunjukkan transparansi dan kesehatan finansial yang baik. Hal ini meningkatkan kepercayaan investor karena mereka dapat melihat potensi nilai kekayaan perusahaan yang sebenarnya, yang sering kali berdampak positif pada harga saham atau nominal investasi.

3. Apa Aset yang Terlibat dalam Proses Revaluasi?

Tidak semua aset dapat diperhitungkan dalam proses berikut, melainkan terbatas pada aset tetap berwujud. Selain itu, benda-benda tersebut juga harus digunakan secara berulang dan memiliki peran dalam menghasilkan pendapatan bagi bisnis, yang kemudian akan memengaruhi nilai penyusutan fiskal sebagai objek pajak:

- Tanah

- Bangunan

- Mesin

- Peralatan Komputer

- Kendaraan

- Perabotan dan Perlengkapan Kantor

- Sumber Daya Alam

Dari daftar tersebut, dapat disimpulkan bahwa terdapat lumayan banyak jumlah aset yang perlu diperhitungkan dalam revaluasi aset. Untuk bisnis yang sedang berkembang, hal ini tentunya tidak dapat dilakukan secara manual karena berkemungkinan terdapat ratusan hingga ribuan aset dalam bisnis, sehingga penerapan asset management software seperti ScaleOcean cenderung dipertimbangkan.

4. Metode-metode dalam Revaluasi Aset

Dalam pelaksanaannya, perusahaan dapat memilih metode yang paling sesuai dengan kondisi aset dan tujuan audit mereka. Melalui penggunaan indeks harga, analisis harga pasar, hingga peniliaian berbagai faktor, berikut adalah beberapa metode yang umum digunakan dalam menilai kembali aset tetap:

a. Metode Indeksasi

Metode indeksasi memanfaatkan angka indeks harga untuk menyesuaikan nilai aset terhadap laju inflasi. Dengan cara ini, perusahaan bisa memperoleh estimasi nilai baru yang relevan dengan daya beli saat ini secara lebih praktis.

b. Metode Harga Pasar

Penentuan nilai dalam metode ini mengacu sepenuhnya pada harga yang berlaku di pasar terbuka pada periode tertentu. Karena berpatokan pada nilai asli aset serupa, hasil penilaiannya cenderung dianggap relatif objektif dan transparan.

c. Metode Selektif

Tidak semua aset harus dinilai ulang, perusahaan hanya berfokus pada kategori atau lokasi tertentu yang mengalami fluktuasi nilai. Meski proses berikut biasanya relatif cepat, kekurangan dari metode berikut lumayan signifikan karena tidak menggambarkan nilai keseluruhan aset tetap yang dimiliki perusahaan.

d. Metode Pertimbangan Awal

Estimasi nilai di sini didasarkan pada sisa masa pakai serta kondisi fisik aset melalui sudut pandang profesional. Seringkali, cara ini menjadi dasar penentu sebelum perusahaan memutuskan untuk melakukan audit yang lebih komprehensif.

e. Metode Penilaian

Metode berikut melibatkan tenaga ahli atau appraiser independen untuk melakukan verifikasi fisik secara langsung. Hasil akhirnya berupa laporan teknis mendalam yang mencakup berbagai faktor seperti kategori aset tertentu serta keterkaitannya dengan beban amortisasi jika aset tersebut memiliki komponen non-fisik yang relevan.

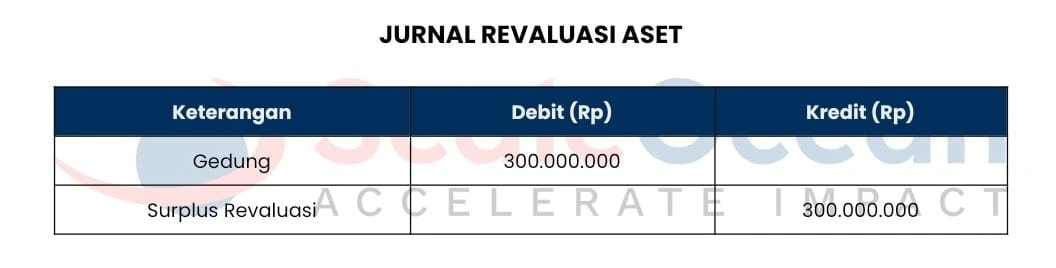

5. Contoh Jurnal Revaluasi Aset Tetap

Bayangkan terlebih dahulu. Sebuah perusahaan membeli sebuah gedung kantor dengan total sebesar Rp2.000.000.000,00 untuk panjang periode 20 tahun dan tidak memiliki nilai residu. Hal ini berarti penyusutan atau depresiasi secara garis lurus yang terjadi per tahun adalah Rp100.000.000,00.

Pada tahun ke-2, perusahaan tersebut berencana untuk melakukan revaluasi aset. Berdasarkan penyusutan yang terjadi, nilai buku yang dicatat oleh bisnis berupa Rp1.800.000.000,00. Namun, ketika bisnis menyewa jasa appraisal, ternyata valuasi nilai wajar gedung tersebut lebih tinggi dari yang dicatat, yakni Rp2.100.000.000,00.

Berarti, terdapat kenaikan nilai aset sekitar Rp300.000.000,00, sehingga bisnis perlu menyesuaikan nilai yang tercatat di buku dengan nilai wajar. Contoh pencatatannya ke dalam jurnal revaluasi aset tetap adalah sebagai berikut:

Dalam hal ini, manajemen siklus hidup aset membantu perusahaan memantau perubahan nilai aset sejak pembelian, penggunaan, penyusutan, hingga revaluasi. Dengan begitu, pencatatan nilai gedung tetap akurat dan sesuai kondisi aset sebenarnya.

6. Dasar Hukum yang Mengatur Revaluasi Aset di Indonesia

Landasan utama kebijakan ini berpijak pada Pasal 19 ayat (1) UU No. 36 Tahun 2008 yang memberikan wewenang kepada Menteri Keuangan untuk mengatur penilaian kembali aset jika nilai buku tidak lagi relevan dengan harga pasar. Hal ini dilakukan agar laporan keuangan perusahaan tetap menyajikan data yang akurat sesuai kondisi ekonomi terkini.

Seperti yang disebutkan sebelumnya, regulasi pajak revaluasi aset diatur melalui PMK No. 191/PMK.010/2015. Regulasi ini menetapkan tarif pajak khusus atas selisih nilai aset, yang bertujuan untuk memperkuat struktur permodalan perusahaan sekaligus mendorong transparansi nilai kekayaan yang dimiliki.

Baca juga: Nilai Residu: Pengertian, Manfaat, Faktor, dan Metodenya

Baca juga: Nilai Residu: Pengertian, Manfaat, Faktor, dan Metodenya

7. Kesimpulan

Revaluasi aset merupakan langkah penting untuk memastikan laporan keuangan tetap akurat dengan menyelaraskan nilai buku terhadap harga pasar. Selain memberikan gambaran kekayaan yang nyata, proses ini membantu perusahaan memperkuat posisi modal serta mengoptimalkan kewajiban pajak sesuai regulasi yang berlaku.

Untuk memudahkan pencatatan nilai aset tetap dan perhitungan penyusutan secara otomatis, Anda dapat asset management software seperti ScaleOcean. Tersedia juga demo gratis bagi Anda yang ingin mengoptimalkan pengelolaan aset perusahaan dengan lebih efisien.

FAQ:

1. Apa yang dimaksud dengan revaluasi aset?

Revaluasi aset adalah proses penilaian ulang aset-aset tetap yang dimiliki oleh perusahaan untuk memastikan nilainya mencermikan nilai wajarnya pada saat tersebut. Selain menyajikan data keuangan akurat, hal berikut juga dilakukan untuk insentif pajak.

2. Revaluasi aset PSAK berapa?

Revaluasi aset diatur dalam PSAK 16 yang berkaitan dengan Aset Tetap. Standar ini memberikan pilihan bagi perusahaan untuk menggunakan model revaluasi setelah pengakuan awal aset, selain model biaya historis yang umum digunakan.

3. Siapa yang melakukan revaluasi aset?

Revaluasi aktiva tetap biasanya dilakukan oleh Kantor Jasa Penilai Publik (KJPP) atau appraiser professional yang mempunyai izin dari pemerintah. Bisnis harus patut pada nilai wajar yang telah ditetapkan oleh pihak tersebut.