Retur dalam konteks bisnis merujuk pada proses pengembalian barang yang tidak sesuai dengan pesanan, spesifikasi, atau perjanjian yang telah disepakati. Pemahaman terhadap perbedaan retur pembelian dan retur penjualan penting bagi perusahaan, karena keduanya berdampak berbeda terhadap posisi keuangan dan efisiensi operasional.

Retur penjualan memengaruhi pendapatan serta arus kas, sedangkan retur pembelian berdampak pada kewajiban dan stabilitas pasokan barang. Manajemen retur yang efektif membantu menjaga integritas laporan keuangan dan mengurangi potensi kerugian.

Artikel ini akan membahas secara komprehensif mengenai pengertian dan perbedaan antara retur pembelian dan retur penjualan, rumus perhitungannya, peran penting, serta contoh entri jurnal keduanya.

- Perbedaan retur pembelian dan penjualan terletak pada pihak yang mengembalikan barang, alasan terjadinya retur, serta jenis transaksi yang terjadi.

- Pencatatan retur penting untuk evaluasi kualitas produk, pengelolaan persediaan, memperbaiki hubungan dengan pemasok, mengurangi biaya operasional, dan menjaga akurasi laporan keuangan.

- Rumus rata-rata retur digunakan untuk mengukur persentase pengembalian barang dari total penjualan, sementara rumus nilai retur menghitung dampak finansial dari barang yang dikembalikan.

- Software automasi pembelian ScaleOcean dapat memastikan setiap transaksi tercatat dengan akurat dan terintegrasi secara otomatis.

1. Apa itu Retur Pembelian?

Retur pembelian adalah proses pengembalian barang yang telah dibeli dari pemasok karena alasan seperti kerusakan, ketidaksesuaian spesifikasi, atau cacat kualitas. Proses ini bertujuan mengurangi utang dagang kepada pemasok dan dicatat dalam laporan keuangan, dengan mendebit akun utang dagang dan mengkredit akun retur pembelian.

Sementara itu, jurnal retur pembelian adalah catatan akuntansi yang digunakan untuk mencatat pengembalian barang yang telah dibeli dari pemasok. Dalam jurnal ini, Utang Dagang didebit untuk mengurangi kewajiban kepada pemasok, sementara Retur Pembelian dikreditkan untuk mencatat pengurangan nilai pembelian.

Jurnal ini berfungsi untuk menjaga akurasi laporan keuangan, terutama dalam pengelolaan utang dan transaksi yang terjadi dengan pemasok. Pencatatan yang tepat memastikan perusahaan mencatat pengurangan kewajiban dan nilai pembelian, serta membantu mengontrol aliran kas yang lebih transparan.

Dikutip dari WallStreetMojo, pencatatan jurnal retur pembelian yang baik selain mengurangi jumlah utang kepada pemasok, pencatatan ini juga akan mempengaruhi nilai persediaan dan biaya barang yang terjual. Namun, penting untuk diingat bahwa pencatatan yang tidak akurat dapat menyebabkan kesalahan dalam laporan keuangan dan potensi masalah audit.

Baca juga: Apa Itu Penawaran dan Faktor yang Mempengaruhinya

Baca juga: Apa Itu Penawaran dan Faktor yang Mempengaruhinya

2. Apa itu Retur Penjualan?

Retur penjualan adalah pengembalian barang oleh pembeli kepada penjual karena kerusakan, ketidaksesuaian pesanan, atau alasan lainnya. Tujuannya untuk membalikkan sebagian entri jurnal penjualan awal, sehingga pendapatan dan piutang perusahaan kembali akurat.

Sedangkan, jurnal retur penjualan adalah catatan akuntansi yang digunakan untuk mencatat pengembalian barang dari pelanggan. Jurnal ini berfungsi mengurangi pendapatan dan piutang penjualan dengan cara mendebit akun Retur Penjualan dan mengkredit Piutang Usaha (untuk transaksi kredit) atau Kas (untuk transaksi tunai).

Selain itu, jika menggunakan sistem perpetual, Persediaan Barang juga dikredit untuk menyesuaikan stok yang telah dikembalikan. Pencatatan ini penting untuk menjaga akurasi laporan keuangan dan mengoptimalkan pemantauan performa penjualan, terutama jika Anda menggunakan rekomendasi aplikasi purchasing yang sudah terintegrasi dengan modul inventaris.

3. Perbedaan Retur Penjualan dan Retur Pembelian

Retur pembelian dan retur penjualan sama-sama merupakan proses pengembalian barang, namun berbeda dari sisi pelaku dan arah transaksi. Retur pembelian dilakukan oleh penjual kepada pemasok karena barang rusak, cacat, berlebih, atau tidak sesuai spesifikasi, baik dalam transaksi tunai maupun kredit.

Sementara itu, retur penjualan dilakukan oleh pembeli kepada penjual akibat barang tidak sesuai harapan, rusak, pesanan salah, atau pengiriman terlambat, dengan konsekuensi pengurangan piutang, pengembalian dana, atau penggantian barang. Berikut adalah perbedaan utama antara keduanya:

a. Alasan Pengembalian

Retur pembelian terjadi ketika barang yang diterima oleh penjual dari pemasok tidak sesuai dengan pesanan atau memiliki cacat tertentu. Biasanya, pengembalian ini dilakukan untuk menjaga kualitas barang yang dijual ke pelanggan. Berikut ini alasan terjadinya retur pembelian:

- Barang rusak: Produk yang rusak selama pengiriman atau produksi.

- Barang cacat: Produk yang tidak memenuhi standar kualitas atau spesifikasi yang disepakati.

- Jumlah berlebihan: Pemasok mengirimkan lebih banyak barang dari yang dipesan.

- Ketidaksesuaian spesifikasi: Barang yang diterima tidak sesuai dengan pesanan atau kontrak yang disepakati.

Retur penjualan adalah pengembalian barang oleh pembeli kepada penjual karena ketidaksesuaian produk dengan harapan atau karena masalah kualitas. Ini sering terjadi akibat ketidaksesuaian antara apa yang diharapkan pelanggan dan apa yang diterima. Berikut ini penyebab retur penjualan:

- Barang tidak sesuai harapan: Produk tidak memenuhi ekspektasi pembeli, seperti perbedaan warna atau ukuran.

- Kerusakan barang: Produk rusak atau cacat yang ditemukan setelah pengiriman.

- Pesanan salah: Pembeli menerima produk yang salah dari yang dipesan.

- Pengiriman terlambat: Barang diterima setelah tanggal yang dijanjikan, sehingga pembeli tidak membutuhkannya lagi.

b. Pihak yang Mengembalikan

Retur pembelian melibatkan penjual yang mengembalikan barang kepada pemasok. Biasanya, hal ini terjadi setelah pihak pembeli meninjau kembali proses pengadaan yang dilakukan, karena memahami bahwa purchasing adalah kegiatan yang harus memastikan kualitas barang sesuai spesifikasi saat diterima dan segera menangani jika ditemukan ketidaksesuaian atau kerusakan.

Sedangkan, retur penjualan melibatkan pembeli yang mengembalikan barang kepada penjual. Pengembalian ini biasanya terjadi setelah pembeli menerima barang dan menemukan bahwa produk tidak sesuai dengan yang diharapkan atau mengalami kerusakan.

c. Jenis Transaksi dalam Retur

Retur pembelian dapat dibagi menjadi dua jenis transaksi utama:

- Retur pembelian kredit: Pengembalian barang yang dibeli secara kredit, di mana pengembalian dilakukan setelah jatuh tempo pembayaran dan dikreditkan ke akun utang.

- Retur pembelian tunai: Pengembalian barang yang dibeli secara tunai, yang dapat mengarah pada pengembalian uang atau penggantian barang yang rusak.

Retur penjualan juga dapat melibatkan beberapa jenis transaksi:

- Pengurangan piutang: Mengurangi jumlah piutang yang harus dibayar oleh pembeli.

- Pengembalian pembayaran: Pembeli mengembalikan barang dan menerima pengembalian uang untuk jumlah yang dibayar.

- Penggantian barang: Barang yang dikembalikan diganti dengan produk baru yang sesuai dengan pesanan pembeli.

Dasar hukum mengenai retur di Indonesia telah diatur dalam Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen. Aturan ini memberikan jaminan bagi pembeli untuk mendapatkan penggantian atau kompensasi apabila barang yang diterima tidak sesuai dengan kesepakatan atau memiliki cacat kualitas.

Untuk mempermudah pemahaman mengenai perbedaan antara retur penjualan dan retur pembelian, berikut kami lampirkan tabel perbandingan yang menjelaskan berbagai aspek yang membedakan kedua jenis pengembalian barang tersebut.

| Aspek Perbedaan | Retur Penjualan | Retur Pembelian |

|---|---|---|

| Alasan Pengembalian | Barang tidak sesuai harapan, kerusakan, pesanan salah, pengiriman terlambat | Barang rusak, cacat, jumlah berlebihan, ketidaksesuaian spesifikasi |

| Pihak yang Mengembalikan | Pembeli mengembalikan barang ke penjual | Penjual mengembalikan barang ke pemasok |

| Jenis Transaksi | Pengurangan piutang, pengembalian pembayaran, penggantian barang | Retur pembelian kredit dan tunai |

Intinya, perbedaan utama antara retur penjualan dan retur pembelian terletak pada siapa yang melakukan pengembalian barang. Retur penjualan dilakukan oleh konsumen akhir kepada pengecer, sementara retur pembelian dilakukan oleh pembeli kepada pemasok atau distributor.

4. Rumus Retur Barang

Rumus retur barang mencakup perhitungan rata-rata retur untuk mengetahui persentase pengembalian dari total penjualan, serta rumus nilai retur untuk menghitung dampak finansial berdasarkan jumlah unit yang dikembalikan dan harga per unit. Berikut penjelasan kedua rumusnya:

a. Rumus Rata-Rata Retur (Return Rate)

Rumus rata-rata retur digunakan untuk mengukur persentase barang yang dikembalikan dari total penjualan dalam periode tertentu. Ini membantu perusahaan untuk mengevaluasi efisiensi penjualan dan memahami sejauh mana produk diterima oleh pasar. Rumus return rate adalah:

Rata-Rata Retur = Total Nilai Retur / Total Penjualan

Jika total nilai retur dalam satu bulan adalah Rp5.000.000 dan total penjualan adalah Rp50.000.000, maka contoh perhitungan rata-rata retur diatas adalah:

Rata-Rata Retur = Rp5.000.000 / Rp50.000.000 = 10%

b. Rumus Nilai Retur

Rumus nilai retur digunakan untuk menghitung total nilai pengembalian barang berdasarkan jumlah barang yang dikembalikan dan harga per unit. Hal ini penting untuk mengetahui dampak finansial dari pengembalian barang terhadap perusahaan. Rumus nilai retur yang digunakan adalah:

Nilai Retur = Jumlah Unit Dikembalikan x Harga per Unit

Jika 10 unit barang dengan harga Rp100.000 per unit dikembalikan, maka contoh perhitungan nilai retur diatas adalah:

Nilai Retur = 10 x Rp100.000 = Rp1.000.000

5. Apa Saja Hal yang Perlu Dicatat dalam Jurnal Retur Pembelian?

Jurnal retur pembelian berfungsi untuk mencatat pengembalian barang yang telah dibeli dari pemasok. Dalam proses pencatatan ini, terdapat beberapa akun yang digunakan untuk memastikan bahwa pengembalian barang tercatat dengan benar dalam laporan keuangan perusahaan. Berikut adalah hal-hal yang dicatat dalam jurnal retur pembelian:

- Akun Retur Pembelian: Akun ini digunakan untuk mencatat pengurangan terhadap jumlah pembelian yang sebelumnya telah dicatat, mengurangi total pembelian yang telah dilakukan.

- Akun Persediaan: Akun persediaan mencatat pengurangan nilai barang yang dikembalikan, sehingga jumlah persediaan yang tersedia tercermin dengan akurat.

- Akun Hutang Usaha: Akun hutang usaha mengurangi kewajiban perusahaan terhadap pemasok setelah barang dikembalikan, memastikan pengurangan hutang yang tepat.

6. Cara Mencatat Jurnal Retur Pembelian

Dalam proses pembelian, hal ini membutuhkan ketelitian agar jumlah pengurangan persediaan kepada pemasok tercatat dengan akurat. Berikut adalah langkah-langkah tentang bagaimana mencatat jurnal retur pembelian dalam metode perpetual:

a. Periksa Sifat Transaksi

Tentukan apakah transaksi pembelian awal dilakukan secara kredit atau tunai. Pemilihan metode ini akan menentukan akun yang harus didebit saat pencatatan retur dilakukan. Kejelasan sifat transaksi ini membantu dalam pengelolaan pencatatan yang lebih tepat.

b. Ketahui Barang yang Dikembalikan

Sebelum mencatat jurnal, ketahui jenis barang yang akan dikembalikan, kuantitas, dan alasan pengembaliannya. Proses ini dilakukan agar semua barang yang dikembalikan sesuai dengan dokumen pembelian dan faktur asli. Hal ini sangat penting untuk mencegah terjadinya kesalahan dalam persediaan dan akuntansi keuangan, serta membantu dalam rekonsiliasi persediaan dan stock audit.

Jika pembelian dilakukan secara kredit, debit akun utang dagang. Sebaliknya, jika pembelian dilakukan secara tunai, debit akun kas. Pencatatan ini memastikan bahwa saldo akun yang relevan diperbarui sesuai dengan perubahan yang terjadi akibat proses retur pembelian dalam alur transaksi pembelian perusahaan.

c. Pengurangan Persediaan

Pada saat retur pembelian, nilai persediaan perusahaan harus dikurangi sesuai dengan harga pembelian barang yang dikembalikan. Ini termasuk pengurangan aset karena barang tersebut tidak lagi ada di stok dan tidak dapat dijual. Pengurangan persediaan secara akurat membantu dalam menjaga catatan inventaris yang tepat, yang penting untuk analisis keuangan dan perencanaan bisnis.

d. Pengurangan Utang Dagang

Mengurangi utang dagang sejalan dengan pengurangan persediaan menunjukkan bahwa bisnis tidak berhutang kepada pemasok atas barang yang dikembalikan.

Ini membantu dalam memperjelas kewajiban keuangan dan menghindari pembayaran berlebih kepada pemasok. Akurasi dalam mencatat pengurangan utang sangat penting agar laporan keuangan sesuai dengan posisi keuangan yang sebenarnya.

e. Penyesuaian Pajak Masukan

Jika pembelian awal barang yang dikembalikan melibatkan PPN atau lainnya, pengembalian pajak masukan harus dicatat untuk mengembalikan jumlah pajak yang telah dibayarkan.

Ini mencerminkan pengurangan dalam kewajiban pajak yang tercatat dan membantu perusahaan dalam mengklaim kredit pajak yang sesuai untuk pajak yang telah dibayar atas pembelian yang akhirnya dikembalikan.

f. Membuat Catatan Tambahan

Dalam kasus dimana terdapat biaya tambahan yang terkait dengan proses retur, seperti biaya pengiriman kembali atau biaya restocking, harus dicatat secara terpisah. Pencatatan ini penting untuk menghitung biaya sebenarnya dari retur dan untuk keperluan akuntansi yang akurat. Ini juga membantu dalam mengelola anggaran dan mengantisipasi biaya tidak terduga yang berkaitan dengan pengelolaan inventaris.

g. Lampirkan Dokumen

Sertakan nota debit atau dokumen pendukung lainnya yang menyertai pengembalian barang. Dokumen ini diperlukan untuk mendukung proses akuntansi dan memastikan bahwa setiap transaksi tercatat dengan sah dan lengkap. Lampiran yang tepat juga penting untuk proses audit dan rekonsiliasi.

Dengan Software automasi pembelian ScaleOcean, seluruh siklus pengadaan mulai dari permintaan pembelian hingga pembayaran menjadi lebih efisien dan terkontrol. Sistem ini memastikan setiap transaksi tercatat dengan akurat dan terintegrasi secara otomatis dengan modul lain, memberikan transparansi penuh serta mengurangi risiko kesalahan manusia dalam pengelolaan bisnis Anda.

7. Cara Mencatat Jurnal Retur Penjualan

Pencatatan jurnal retur penjualan dimulai dengan verifikasi transaksi berdasarkan faktur, lalu menyesuaikan akun terkait seperti penurunan penjualan, piutang atau kas, serta penambahan persediaan. Berikut adalah langkah-langkah yang perlu diikuti:

a. Identifikasi Transaksi Retur Penjualan

Langkah pertama adalah memastikan bahwa barang yang dikembalikan benar-benar merupakan bagian dari penjualan yang sebelumnya tercatat. Verifikasi dilakukan dengan memeriksa faktur penjualan yang relevan, serta memahami prosedur purchase return dari sisi operasional untuk memastikan barang yang dikembalikan oleh pelanggan dapat dikelola kembali dengan tepat di dalam sistem.

b. Pengaruh pada Akun

Proses pengembalian barang akan mempengaruhi beberapa akun penting seperti:

- Penurunan pendapatan penjualan: Nilai penjualan akan berkurang karena pengembalian barang dari pelanggan.

- Penurunan piutang usaha atau penurunan kas: Jika pelanggan telah membayar, jumlah piutang atau kas yang tercatat akan dikurangi.

- Peningkatan akun persediaan: Barang yang dikembalikan akan dimasukkan kembali ke dalam persediaan perusahaan.

c. Pencatatan Jurnal

Pencatatan jurnal retur penjualan dilakukan dengan cara sebagai berikut:

- Debit: Mengurangi nilai penjualan dengan mencatat pengembalian barang dalam akun retur penjualan atau akun penjualan.

- Debit: Jika ada pajak penjualan yang dibayar, catat pengurangan pajak pada akun pajak penjualan untuk memperbaiki perhitungan pajak.

- Kredit: Mengurangi piutang usaha atau kas dengan mencatat pengembalian uang dari pelanggan sesuai dengan jumlah yang dibayar.

d. Mengoreksi Laporan Keuangan

Penting untuk memastikan bahwa perubahan yang terjadi akibat retur penjualan tercermin dalam laporan keuangan perusahaan, termasuk laporan laba rugi dan neraca. Jumlah penjualan bersih akan dikurangi sesuai dengan nilai retur, sementara persediaan akan bertambah seiring dengan pengembalian barang.

8. Contoh Entri dalam Jurnal Retur Pembelian

Dalam metode akuntansi persediaan perpetual, transaksi retur pembelian dicatat secara real-time. Ini berarti setiap kali barang dikembalikan ke pemasok, perubahan pada persediaan dan kewajiban usaha dicatat langsung. Berikut adalah contoh dari bagaimana entri jurnal umum retur pembelian bisa dicatat dalam metode perpetual.

a. Contoh Jurnal Retur Pembelian dengan PPN

PT. Maju Terus mengembalikan barang senilai Rp10.000.000 ke pemasok karena barang tersebut cacat. PPN (Pajak Pertambahan Nilai) yang berlaku adalah 10%.

Saat PT. Maju Terus mengembalikan barang, mereka harus mengurangi jumlah persediaan dan mengurangi utang kepada pemasok.

Penjelasan:

- Utang Dagang: Mencerminkan pengurangan kewajiban kepada pemasok karena retur barang. Termasuk nilai barang dan PPN

- Persediaan: Mengurangi nilai persediaan karena pengembalian barang.

- Pajak Masukan: PPN yang dibayar saat pembelian awal dikreditkan kembali karena pengembalian.

Jika PPN yang telah dibayar pada saat pembelian dapat diklaim kembali atau dikreditkan oleh otoritas pajak, tidak ada entri tambahan yang diperlukan di sini karena PPN sudah diakui pada saat pengurangan utang.

Jurnal retur pembelian metode perpetual pada laporan keuangan berdampak pada berkurangnya persediaan dan utang usaha, yang mempengaruhi total aset dan kewajiban. Namun, laporan ini tidak berdampak langsung pada pendapatan, namun pengurangan biaya barang terjual akan mempengaruhi margin laba.

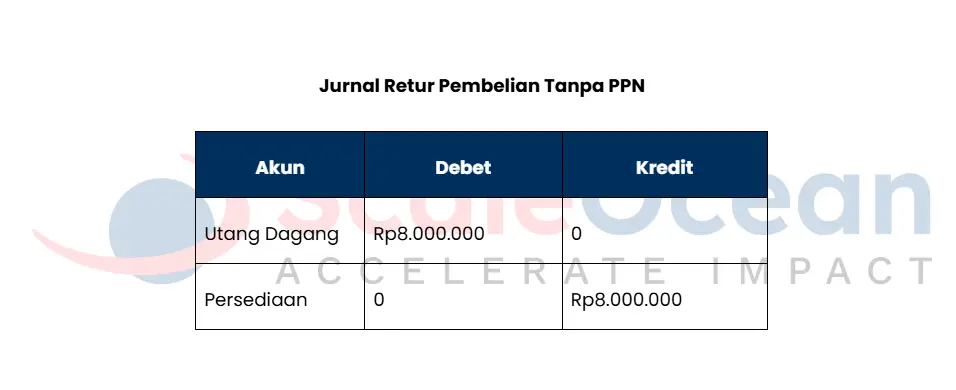

b. Contoh Jurnal Retur Pembelian Tanpa PPN

PT. Maju Sejahtera mengembalikan barang senilai Rp8.000.000 kepada pemasok karena kualitas barang yang tidak sesuai. Transaksi ini tidak melibatkan PPN, sehingga hanya nilai barang yang dikembalikan yang dihitung. Contoh jurnalnya:

Penjelasan:

- Utang Dagang: Mengurangi kewajiban kepada pemasok seiring dengan pengembalian barang.

- Persediaan: Mengurangi jumlah persediaan yang kembali ke pemasok.

Dalam transaksi ini, tidak ada PPN yang terlibat, sehingga tidak ada pengaruh terhadap Pajak Masukan atau PPN yang harus dikreditkan kembali.

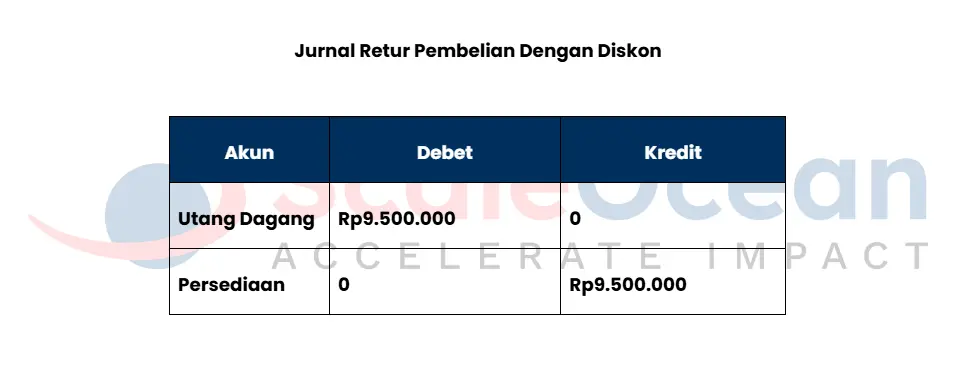

c. Contoh Jurnal Retur Pembelian dengan Diskon

PT. Sumber Rejeki mengembalikan barang senilai Rp10.000.000 kepada pemasok. Sebelumnya, pembelian barang ini mendapatkan diskon 5% dari pemasok. Dalam hal ini, nilai barang yang dikembalikan adalah setelah diskon. Contoh retur pembelian dengan diskon:

Penjelasan:

- Utang Dagang: Mengurangi kewajiban kepada pemasok sesuai dengan nilai barang setelah diskon yang diterima.

- Persediaan: Mengurangi jumlah persediaan yang telah dikembalikan, sesuai dengan nilai setelah diskon.

Pada transaksi ini, diskon sudah diterapkan pada nilai barang yang dikembalikan, sehingga jurnal mencerminkan nilai barang setelah diskon diterapkan.

d. Contoh Jurnal Retur Pembelian Tunai

Sebuah perusahaan manufaktur membeli unit dengan jumlah 200 dengan harga setiap unit 100.000. Ketika barang sampai, operator gudang melakukan pemeriksaan. Ternyata terdapat 30 barang mengalami kerusakan. Produk yang rusak segera dikonfirmasi dan dilakukan retur kepada pihak supplier. Berikut ini contoh jurnal retur pembelian tunai:

Untuk mempermudah pencatatan dan pelaporan terkait PPN dan retur pembelian, penggunaan aplikasi pembukuan perusahaan sangat direkomendasikan. Dengan fitur otomatisasi, aplikasi ini memastikan semua transaksi tercatat dengan akurat, memudahkan proses klaim PPN, dan memberikan gambaran yang jelas tentang dampaknya terhadap laporan keuangan perusahaan.

9. Contoh Entri dalam Jurnal Retur Penjualan

Entri jurnal retur penjualan disesuaikan dengan kondisi transaksi, baik berupa pengurangan piutang, pengembalian kas, maupun penggantian barang. Pencatatan dilakukan dengan menurunkan akun penjualan, menyesuaikan kas atau piutang, serta memperbarui persediaan agar laporan keuangan tetap akurat.

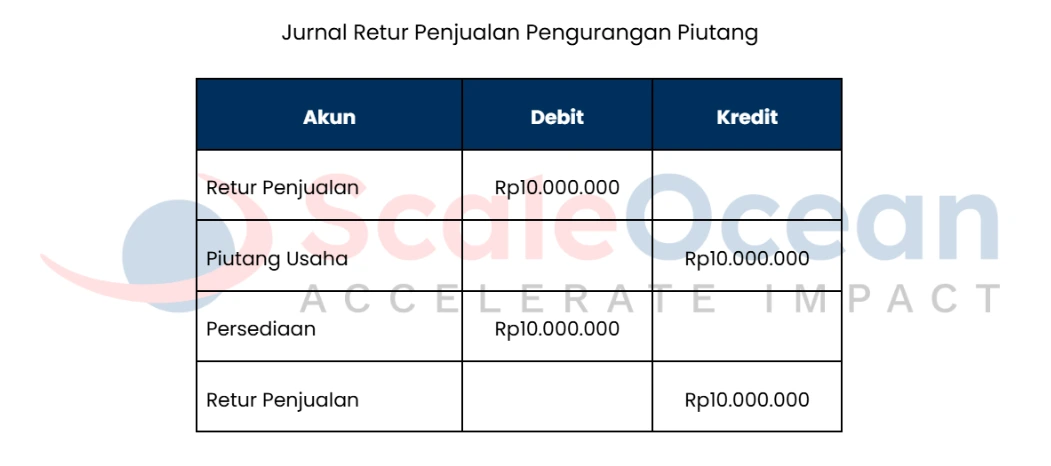

a. Contoh Jurnal Retur Penjualan Pengurangan Piutang

Misalnya PT. XYZ mengembalikan barang senilai Rp5.000.000 karena barang yang diterima tidak sesuai dengan pesanan. Sebagai hasilnya, PT. XYZ perlu mengurangi jumlah piutang yang masih terutang dari pelanggan. Berikut adalah jurnal yang dibuat:

Penjelasan:

- Piutang Usaha: Mengurangi jumlah piutang yang terutang oleh pelanggan karena pengembalian barang.

- Retur Penjualan: Mengurangi pendapatan penjualan yang telah tercatat sebelumnya karena pengembalian barang.

- Persediaan: Mengembalikan barang yang dikembalikan ke dalam persediaan.

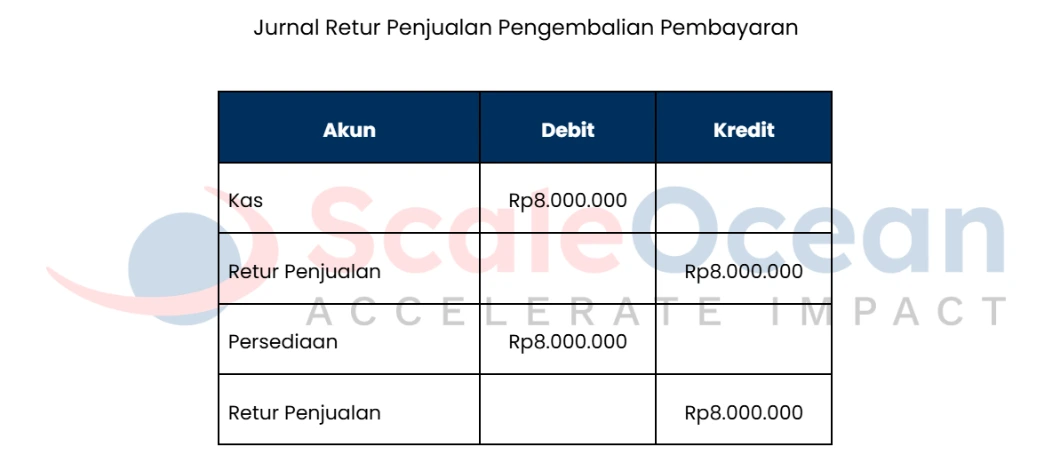

b. Contoh Jurnal Retur Penjualan Pengembalian Pembayaran

PT. ABC menerima pengembalian barang senilai Rp8.000.000 dari pelanggan yang membeli produk yang rusak setelah terjadinya pembayaran oleh pembeli. Berikut adalah jurnal yang dibuat untuk pengembalian pembayaran:

Penjelasan:

- Kas: Mengurangi jumlah kas yang telah diterima sebelumnya karena pengembalian uang kepada pelanggan.

- Retur Penjualan: Mengurangi pendapatan penjualan yang sebelumnya tercatat karena pengembalian barang.

- Persediaan: Menambahkan barang yang dikembalikan kembali ke dalam persediaan.

c. Contoh Jurnal Retur Penjualan Penggantian Barang

Contohnya bila PT. DEF mengganti barang senilai Rp10.000.000 karena pelanggan menerima barang yang cacat. Barang yang diterima pelanggan akan diganti dengan produk baru yang sesuai dengan pesanan. Berikut adalah jurnal yang dibuat:

Penjelasan:

- Piutang Usaha: Mengurangi jumlah piutang pelanggan yang belum dibayar untuk barang yang dikembalikan.

- Retur Penjualan: Mengurangi pendapatan dari penjualan yang dicatat untuk barang yang dikembalikan.

- Persediaan: Mengurangi jumlah persediaan untuk barang yang dikembalikan dan menambahkan barang baru yang diganti.

Dengan cara ini, transaksi retur penjualan yang melibatkan pengurangan piutang, pengembalian pembayaran, atau penggantian barang dicatat dengan tepat dalam jurnal akuntansi, memastikan laporan keuangan tetap akurat dan transparan.

Menurut artikel dariPlutus Education, pencatatan jurnal retur pembelian sangat vital untuk memastikan akurasi laporan keuangan perusahaan. Setiap kali barang dikembalikan ke pemasok, misalnya karena barang rusak, kelebihan, atau tidak sesuai pesanan maka perusahaan harus membuat jurnal retur pembelian.

Baca juga: Procurement: Arti, Proses, dan Perbedaannya dengan Purchasing

10. Kesimpulan

Perbedaan utama antara retur pembelian dan retur penjualan terletak pada pihak yang melakukan pengembalian barang. Retur pembelian dilakukan oleh penjual kepada pemasok karena barang yang diterima rusak, cacat, atau tidak sesuai pesanan.

Sementara itu, retur penjualan melibatkan pembeli yang mengembalikan barang kepada penjual karena alasan seperti kerusakan atau ketidaksesuaian produk dengan harapan. Dalam proses pencatatannya, retur pembelian mengurangi utang dagang dan persediaan, sedangkan retur penjualan berfokus pada pengurangan piutang dan pendapatan.

Pencatatan yang tepat di kedua jenis transaksi ini sangat penting untuk memastikan laporan keuangan tetap akurat dan menghindari kesalahan dalam pengelolaan kas dan persediaan. Proses retur yang dikelola dengan baik juga memperkuat hubungan dengan pemasok atau meningkatkan reputasi perusahaan.

Untuk mempermudah pencatatan dan pengelolaan retur pembelian di perusahaan Anda, Cobalah demo gratis software ScaleOcean yang dilengkapi dengan fitur otomatisasi pembelian untuk men-streamline purchasing, dari manajemen vendor hingga pencatatan barang via integrasi sistem inventaris.

FAQ:

1. Apa yang dimaksud dengan retur pembelian dan retur penjualan?

Retur penjualan adalah pengembalian barang dari pelanggan ke penjual, yang mengurangi pendapatan dan piutang. Sedangkan retur pembelian adalah pengembalian barang dari perusahaan ke pemasok, yang mengurangi pembelian dan utang dagang. Kedua transaksi ini terjadi karena barang rusak, cacat, atau tidak sesuai spesifikasi.

2. Apakah retur penjualan mengurangi omset?

Ya, retur penjualan mengurangi omset karena pengembalian barang menurunkan pendapatan yang tercatat. Jika retur cukup signifikan, hal ini juga dapat memengaruhi perhitungan pajak penghasilan, berpotensi menurunkan omset perusahaan secara substansial.

3. Apakah retur pembelian masuk ke laba rugi?

Ya, retur pembelian mempengaruhi laporan laba rugi dengan mengurangi total pembelian, yang merupakan bagian dari Harga Pokok Penjualan (HPP). Hal ini meningkatkan laba kotor atau mengurangi beban pembelian, yang tercatat dalam akun “Retur Pembelian” atau “Pembelian Retur.”

4. Bagaimana cara mencatat pengembalian penjualan?

Untuk mencatat pengembalian penjualan, debet akun Retur Penjualan, yang mengurangi pendapatan. Kemudian, kredit akun Kas, yang mencerminkan pengembalian dana kepada pelanggan, menunjukkan arus kas keluar dari bisnis Anda.