Setiap aset tetap perusahaan akan mengalami penurunan nilai fungsi seiring masa pakainya. Dalam akuntansi, kondisi ini dicatat sebagai akumulasi penyusutan untuk menggambarkan total beban penyusutan atau depresiasi yang telah dialokasikan sejak aset mulai digunakan.

Memahami konsep ini penting untuk melampirkan nilai bersih aset yang akurat di laporan keuangan dan mengoptimalkan perencanaan pajak. Artikel berikut akan membahas metode perhitungan serta perbedaan beban penyusutan dan akumulasi penyusutan untuk mendukung efisiensi manajemen aset bisnis Anda.

- Akumulasi penyusutan adalah total biaya penyusutan akan aset tetap perusahaan sejak barang-barang digunakan hingga periode akuntansi pada suatu saat.

- Beberapa cara menghitung akumulasi meliputi metode garis lurus dan metode saldo menurun.

- Perbedaan beban dan akumulasi penyusutan terletak pada nilai yang tercatat pada setiap periode akuntansi, serta juga letaknya di dalam laporan keuangan.

- Penerapan asset management system seperti ScaleOcean cenderung digunakan oleh bisnis-bisnis dikarenakan banyaknya jumlah aset yang perlu diperhitungkan nilai penyusutannya.

1. Apa itu Akumulasi Penyusutan?

Akumulasi penyusutan adalah jumlah beban penyusutan yang diberlakukan terhadap sebuah aset tetap sejak barang tertentu mulai digunakan hingga periode pencatatan saat ini. Nilai akumulasi akan meningkat seiring berjalannya waktu dan diklasifikasikan dalam akun kontra aset di laporan keuangan.

Sebagai contoh, penyusutan aset tetap seperti mesin akan dicatat dalam akun ini untuk menggambarkan penurunan nilai fungsinya akibat pemakaian rutin. Akumulasi tersebut nantinya dikurangkan dari harga perolehan awal untuk menentukan nilai buku terkini mesin di dalam neraca perusahaan.

Dalam laporan keuangan, posisi akumulasi penyusutan tercatat sebagai kontra-aset yang langsung mengurangi harga perolehan aset tetap. Melalui pengurangan ini, Anda bisa melihat nilai buku atau sisa manfaat aset yang sebenarnya.

2. Cara Menghitung Akumulasi Penyusutan

Sebagaimana diatur dalam UU No. 7 Tahun 2021 (Harmonisasi Peraturan Perpajakan), metode akumulasi penyusutan dapat dibagi menjadi dua, yakni metode garis lurus dan saldo menurun. Berikut adalah penjelasan lebih lanjut masing-masingnya:

a. Metode Garis Lurus

Metode ini mengalokasikan biaya penyusutan secara merata setiap tahun selama masa manfaat aset. Perhitungannya dilakukan dengan membagi harga perolehan aset yang dikurangi nilai residu dengan estimasi masa manfaatnya. Rumusnya adalah:

Akumulasi Penyusutan = (Harga Perolehan – Nilai Residu) / Masa Manfaat

b. Metode Saldo Menurun

Metode saldo atau beban menurun menetapkan beban penyusutan yang lebih besar pada tahun-tahun awal penggunaan aset. Nilai penyusutan dihitung dengan mengalikan persentase tertentu terhadap nilai buku aset yang terus menurun setiap tahunnya. Rumusnya adalah:

Akumulasi Penyusutan = Harga Perolehan x Persentase Penyusutan

3. Apa Perbedaan Beban Penyusutan dan Akumulasi Penyusutan?

Beban penyusutan dan akuntansi sering dianggap serupa, namun terdapat beberapa hal yang membedakan keduanya. Beban penyusutan adalah biaya yang dicatat untuk satu periode akuntansi, yang mencerminkan pengurangan nilai aset tetap selama periode tersebut. Beban ini tercatat dalam laporan laba rugi dan mengurangi laba bersih perusahaan.

Sementara itu, akumulasi penyusutan adalah total kumulatif seluruh beban penyusutan sejak aset dibeli hingga saat ini, yang tercatat dalam neraca sebagai pengurang nilai buku aset tetap. Selain itu, beban penyusutan dicatat di sisi debit, sementara akumulasi penyusutan dicatat di sisi kredit.

Berikut ini tabel yang membandingkan beban penyusutan dan akumulasi penyusutan untuk mempermudah pemahaman:

| Aspek Perbedaan | Beban Penyusutan | Akumulasi Penyusutan |

|---|---|---|

| Pengertian | Biaya untuk periode akuntansi | Total kumulatif penyusutan |

| Pencatatan | Laporan laba rugi | Neraca |

| Tujuan | Mengurangi laba bersih | Mengurangi nilai buku aset |

| Berdampak pada | Laba bersih | Nilai aset tetap |

| Pos Akuntansi | Sisi debit | Sisi kredit |

| Frekuensi Pencatatan | Setiap periode | Kumulatif sepanjang umur aset |

| Contoh | Penyusutan tahunan | Total penyusutan 5 tahun |

Meskipun kompleks, proses perhitungan akumulasi dan beban tetap dapat dilakukan bila aset yang dimiliki masih dapat diperhitungkan. Namun, hal ini cenderung bukan kasusnya dikarenakan banyak jumlah aset yang diperlukan untuk menjalankan operasi pada masa sekarang, sehingga perusahaan cenderung beralih ke sistem manajemen aset seperti ScaleOcean.

4. Contoh Perhitungan Akumulasi Penyusutan

Untuk memberikan gambaran yang lebih jelas, berikut kami sajikan contoh perhitungan akumulasi penyusutan menggunakan metode garis lurus maupun saldo menurun. Anda dapat menerapkan contoh perhitungan ini sebagai referensi dalam mengelola laporan keuangan agar pencatatan nilai aset perusahaan Anda menjadi lebih akurat dan terstruktur.

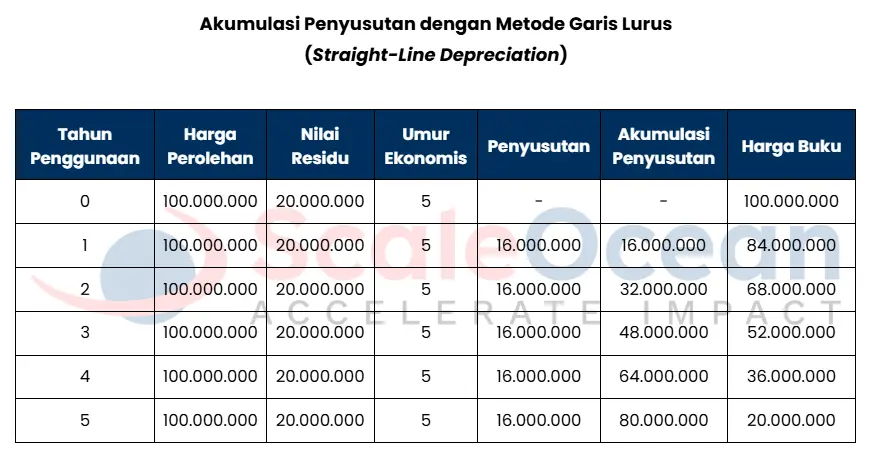

a. Contoh Perhitungan dengan Metode Garis Lurus

Misalkan perusahaan membeli mesin seharga Rp100.000.000 dengan nilai residu Rp20.000.000 dan masa manfaat 5 tahun. Melalui metode garis lurus, beban penyusutan tahunan dihitung dengan mengurangi harga perolehan dengan nilai residu, lalu dibagi masa manfaat, sehingga ditemukan angka sebesar Rp16.000.000 per tahun.

Setiap tahunnya, nilai akumulasi akan bertambah secara konsisten dengan jumlah yang sama hingga akhir masa manfaat. Pada tahun kedua, nilainya menjadi Rp32.000.000, dan pada akhir tahun kelima, akumulasi nilai akan mencapai Rp80.000.000, menyisakan nilai buku sebesar nilai residu awal.

Berikut kami lampirkan contoh perhitungan akumulasi penyusutan menggunakan metode garis lurus. Metode ini memberikan beban penyusutan yang sama setiap tahunnya, yang dihitung dengan mengurangi harga perolehan dengan nilai residu, lalu dibagi masa manfaat aset.

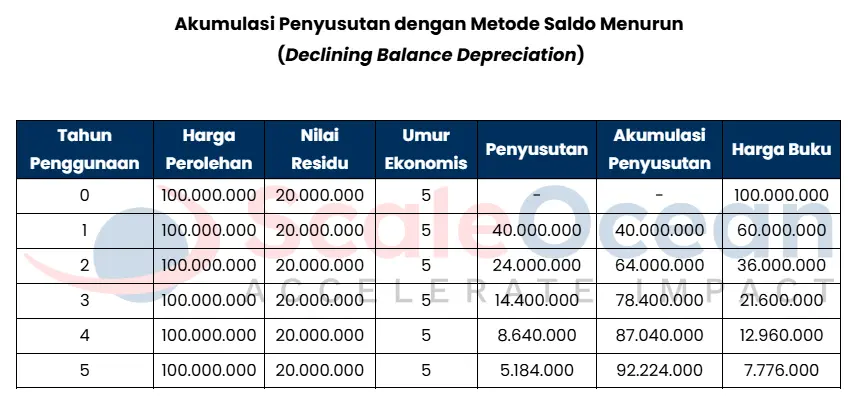

b. Contoh Perhitungan dengan Metode Saldo Menurun

Jika menggunakan metode saldo menurun dengan tarif 40% untuk aset yang sama, perhitungan dimulai dengan mengalikan tarif terhadap nilai buku awal tahun. Pada tahun pertama, beban penyusutan adalah Rp40.000.000, yang langsung dicatat sebagai akumulasi penyusutan tahun pertama.

Pada tahun kedua, tarif 40% dikenakan pada sisa nilai, yakni Rp60.000.000, sehingga beban penyusutannya menurun menjadi Rp24.000.000. Total penyusutan pada tahun kedua pun menjadi Rp64.000.000, menunjukkan bahwa metode ini membebankan nilai lebih besar di awal periode penggunaan aset.

Berikut Kami lampirkan contoh perhitungan akumulasi penyusutan dengan metode saldo mnurun. Singkatnya, metode ini membebankan biaya penyusutan lebih besar di tahun-tahun awal penggunaan aset, lalu nilainya akan terus menurun setiap tahun. Perhitungannya sendiri didasarkan pada tarif persentase yang dikalikan dengan nilai buku aset di setiap awal tahun.

Baca juga: Revaluasi Aset: Pengertian, Manfaat, Metode, dan Contohnya

Baca juga: Revaluasi Aset: Pengertian, Manfaat, Metode, dan Contohnya

5. Kesimpulan

Akumulasi penyusutan adalah total biaya penyusutan yang telah dicatat untuk suatu aset tetap dari saat aset tersebut mulai digunakan hingga periode pelaporan saat ini. Akun ini dicatat sebagai akun kontra di neraca yang mengurangi nilai awal aset. Istilah lain untuk akumulasi penyusutan adalah akumulasi depresiasi atau total penyusutan aset tersebut.

Setelah memahami tentang akumulasi penyusutan, Anda seharusnya dapat dengan lebih mudah menghitung beban penyusutan dari periode ke periode di laporan keuangan. Namun, seperti yang telah disampaikan sebelumnya, hal ini termasuk mustahil dilakukan bila jumlah aset dimiliki bisnis berada di kisaran ratusan hingga ribuan jumlah.

Dikarenakan hal itu, Anda dapat mempertimbangkan penerapan sistem manajemen aset seperti ScaleOcean yang disertai dengan layanan demo gratis. Sistem kami dapat diintegrasikan dengan bagian logistik, inventaris, dan akuntansi perusahaan Anda, sehingga dapat mengotomatisasikan proses perhitungan dan pelacakan.

FAQ:

1. Apa beda beban penyusutan dan akumulasi penyusutan?

Beban penyusutan dan akumulasi penyusutan memiliki perbedaan dalam periode waktu dan tempat pencatatannya di laporan keuangan. Beban penyusutan mencatat nilai penggunaan aset untuk satu periode tertentu (laporan laba rugi), sedangkan akumulasi penyusutan mencatat jumlah total penyusutan yang terjadi sejak aset dibeli hingga saat ini (neraca).

2. Apa yang dimaksud dengan akumulasi penyusutan?

Akumulasi penyusutan adalah total beban penyusutan yang dialokasikan kepada sebuah aset tetap dari saat hal tersebut mulai digunakan hingga periode akuntansi terkini. Nilai akumulasi akan meningkat seiring berjalannya waktu.

3. Akumulasi penyusutan letaknya di mana?

Akumulasi penyusutan biasanya terletak di laporan neraca dalam akun kontra aset yang terletak di bawah aset tetap untuk mengurang nilai historisnya demi mendapatkan nilai bersih aset-aset tertentu.