Bayangkan perusahaan Anda terjebak dalam kesulitan untuk melakukan sinkronisasi antara retur penjualan atau pembatalan transaksi dengan Faktur Pajak yang sudah terbit. Ketidaksinkronan data ini bukan sekadar masalah teknis, melainkan bom waktu yang dapat memicu denda administrasi pajak yang besar serta sanksi berat saat audit dari Direktorat Jenderal Pajak (DJP) berlangsung.

Dokumen ini memungkinkan perusahaan untuk mengotomasi segala dinamika bisnis dan memastikan setiap penyesuaian nilai transaksi terintegrasi langsung dengan sistem e-Faktur. Dengan pengelolaan yang tepat, Anda dapat memastikan tingkat kepatuhan pajak (tax compliance) tetap berada pada angka 100%, sekaligus menjaga kredibilitas laporan keuangan.

Simak artikel ini karena kami akan mengupas tuntas semua yang perlu Anda ketahui tentang nota kredit, mulai dari pengertiannya, fungsi, hingga perbedaannya dengan nota debet. Panduan ini disusun untuk memastikan integritas laporan keuangan perusahaan Anda tetap utuh, bahkan saat terjadi pembatalan transaksi, kerusakan barang, atau ketidaksesuaian pesanan.

- Nota kredit adalah dokumen resmi yang diterbitkan penjual untuk mengoreksi faktur dan mengurangi jumlah piutang usaha dari pembeli.

- Tujuan utama penerbitan nota kredit adalah menjaga akurasi transaksi, membangun kepercayaan pelanggan, dan menunjukkan tanggung jawab bisnis.

- software akuntansi ScaleOcean mengotomatiskan pembuatan nota kredit melalui integrasi data langsung dari faktur asli agar menjamin akurasi.

1. Apa Itu Nota Kredit (Credit Note)?

Nota kredit adalah dokumen komersial resmi yang diterbitkan oleh penjual kepada pembeli. Dokumen ini berfungsi sebagai bukti formal bahwa penjual memberikan kredit atau pengurangan sejumlah uang dari total tagihan yang tertera pada faktur sebelumnya. Dengan kata lain, nota kredit secara efektif membatalkan sebagian atau seluruh nilai dari sebuah invoice yang telah diterbitkan.

Adanya nota kredit sangat penting dalam dunia bisnis karena transaksi tidak selalu berjalan lancar. Adanya dokumen ini memastikan bahwa setiap penyesuaian tercatat dengan benar, menjaga integritas data keuangan perusahaan. Tanpa nota kredit, proses rekonsiliasi piutang usaha akan menjadi rumit dan berpotensi menimbulkan selisih yang sulit dilacak.

a. Definisi Nota Kredit dalam Akuntansi

Nota kredit merujuk pada sebuah dokumen yang menginformasikan pembeli bahwa akun mereka telah dikreditkan sejumlah tertentu. Kredit ini biasanya terjadi karena adanya pengembalian barang, kerusakan produk, kesalahan penagihan, atau pemberian diskon tambahan setelah faktur diterbitkan. Dokumen ini menjadi dasar hukum bagi penjual untuk mengurangi saldo piutang usaha (accounts receivable) mereka.

Secara praktis, nota kredit adalah janji dari penjual untuk mengurangi jumlah yang harus dibayar oleh pembeli pada transaksi berikutnya atau mengembalikan dana jika sudah terlanjur dibayar. Dokumen ini harus merujuk secara spesifik pada nomor faktur asli agar proses pelacakan dan audit menjadi lebih mudah. Validitasnya bergantung pada kelengkapan informasi dan kesepakatan antara kedua belah pihak.

b. Nota Kredit sebagai Dokumen Korektif

Adanya dokumen ini bertujuan sebagai alat koreksi atas faktur yang keliru. Kesalahan bisa bermacam-macam, mulai dari salah ketik harga satuan, jumlah barang, hingga penerapan PPN yang tidak sesuai. Nota kredit memperbaiki kesalahan ini tanpa harus membatalkan dan menerbitkan ulang seluruhnya, yang pada akhirnya menjadi proses yang tidak efisien.

Dengan menerbitkan nota kredit, penjual secara resmi mengakui adanya kesalahan dan melakukan penyesuaian yang diperlukan. Hal ini tidak hanya memperbaiki catatan keuangan tetapi juga menunjukkan profesionalisme dan transparansi kepada pelanggan. Proses koreksi yang terdokumentasi dengan baik akan sangat membantu dalam penyusunan jenis jenis laporan keuangan dan contohnya yang akurat di akhir periode.

c. Fungsi Utama dalam Transaksi B2B

Dalam transaksi Business-to-Business (B2B), di mana volume dan nilai transaksi seringkali besar, peran nota kredit menjadi sangat strategis. Hubungan bisnis jangka panjang bergantung pada kepercayaan dan akurasi, dan nota kredit membantu menjaga kedua aspek tersebut. Ketika terjadi pengembalian barang dalam jumlah besar atau klaim atas kualitas layanan, nota kredit menjadi solusi administratif yang elegan.

Dokumen ini memungkinkan pembeli untuk menyesuaikan catatan utang usaha (accounts payable) mereka, sementara penjual menyesuaikan piutang usahanya. Alur kerja yang jelas ini mencegah perselisihan dan menjaga kelancaran operasional kedua perusahaan. Tanpa mekanisme ini, sengketa pembayaran dapat merusak hubungan bisnis yang telah terjalin.

d. Perannya dalam Manajemen Piutang

Manajemen piutang yang efektif adalah kunci dari arus kas yang sehat. Nota kredit membantu menjaga akurasi saldo piutang dengan memastikan bahwa hanya jumlah yang benar-benar terutang yang ditagih kepada pelanggan. Ketika pelanggan mengembalikan barang, nilai piutang harus segera dikurangi agar tidak terjadi penagihan berlebih.

Penggunaan nota kredit yang sistematis, terutama melalui platform akuntansi terintegrasi, memungkinkan tim keuangan untuk memiliki visibilitas penuh atas status setiap faktur. Ini dapat dengan mudah melacak hal yang telah disesuaikan dan berapa nilai kredit yang telah diberikan dan tentunya sangat penting untuk analisis umur piutang dan pengambilan keputusan strategis terkait kredit pelanggan.

e. Perbedaannya Nota Kredit dengan Refund Tunai

Seringkali, nota kredit disamakan dengan pengembalian dana tunai (refund), padahal keduanya memiliki perbedaan mendasar. Nota kredit adalah bentuk kredit toko, di mana nilainya dapat digunakan untuk mengurangi tagihan di masa depan, sedangkan refund adalah pengembalian uang secara langsung kepada pelanggan. Pilihan antara keduanya seringkali bergantung pada kebijakan perusahaan dan kesepakatan dengan pelanggan.

Dari perspektif penjual, menerbitkan nota kredit lebih menguntungkan karena menjaga arus kas tetap di dalam perusahaan. Dana tersebut tidak keluar, melainkan dialokasikan untuk transaksi selanjutnya, yang secara tidak langsung mendorong loyalitas pelanggan. Namun, dalam beberapa kasus, terutama jika pelanggan tidak berniat melakukan pembelian lagi, pengembalian dana tunai menjadi satu-satunya pilihan yang adil.

f. Aspek Hukum dan Validitas

Sebagai dokumen bisnis resmi, nota kredit memiliki kekuatan hukum sebagai bukti adanya penyesuaian transaksi. Agar valid, dokumen ini harus berisi informasi yang lengkap dan akurat, seperti nomor referensi invoice asli, detail barang/jasa, alasan penerbitan, dan total nilai kredit. Kedua belah pihak, penjual dan pembeli, harus menyimpan salinan nota kredit sebagai bagian dari arsip keuangan mereka.

Validitas terkait nota kredit juga penting untuk tujuan audit dan perpajakan. Otoritas pajak seringkali memeriksa dokumen ini untuk memverifikasi penyesuaian PPN yang diklaim oleh perusahaan. Oleh karena itu, memastikan setiap nota kredit diterbitkan sesuai standar dan prosedur yang berlaku adalah sebuah kewajiban bagi setiap bisnis yang patuh hukum.

Baca juga: Akuntansi Keuangan: Pengertian, Fungsi, serta Standar Regulasinya

Baca juga: Akuntansi Keuangan: Pengertian, Fungsi, serta Standar Regulasinya

2. Tujuan Pembuatan Nota Kredit

Penerbitan nota kredit bukan sekadar formalitas administratif, melainkan sebuah langkah strategis yang memiliki berbagai tujuan penting bagi kelangsungan dan reputasi bisnis. Dokumen ini menjadi jembatan komunikasi antara penjual dan pembeli ketika terjadi ketidaksesuaian dalam transaksi. Berikut tujuannya yang berguna untuk memperkuat bisnis Anda:

a. Menghindari Kesalahan Transaksi

Salah satu tujuan penting dari nota kredit adalah untuk memperbaiki dan menghindari dampak kesalahan transaksi. Kesalahan dalam faktur, jika tidak segera dikoreksi, dapat menyebabkan efek domino yang merugikan, mulai dari pencatatan akuntansi yang tidak akurat, penagihan yang salah, hingga potensi sengketa dengan pelanggan.

Dengan menerbitkan nota kredit, perusahaan memastikan bahwa catatan keuangannya tetap bersih dan akurat. Ini adalah praktik terbaik dalam akuntansi yang menunjukkan komitmen perusahaan terhadap integritas data. Akurasi ini sangat penting untuk pengambilan keputusan internal dan pelaporan kepada pemangku kepentingan eksternal.

b. Sebagai Jaminan Kepada Pembeli

Nota kredit berfungsi sebagai jaminan konkret bagi pembeli bahwa keluhan mereka didengar dan ditindaklanjuti secara profesional oleh penjual. Ketika seorang pelanggan menerima barang yang rusak atau tidak sesuai pesanan, penerbitan nota kredit adalah bukti bahwa penjual mengakui masalah tersebut dan bersedia memberikan kompensasi. Hal ini membangun rasa aman dan kepercayaan pada diri pembeli.

Jaminan ini sangat penting, terutama dalam transaksi bernilai tinggi atau dalam hubungan bisnis jangka panjang. Pembeli akan lebih percaya diri untuk melakukan transaksi berulang jika mereka tahu ada mekanisme yang adil untuk menangani masalah. Dengan demikian, nota kredit secara tidak langsung berfungsi sebagai alat pemeliharaan pelanggan yang efektif.

c. Menandakan Pebisnis Bertanggung Jawab

Sikap perusahaan dalam menangani kesalahan mencerminkan nilai dan etika bisnisnya. Menerbitkan nota kredit dengan cepat dan tanpa birokrasi yang kompleks menunjukkan bahwa perusahaan bertanggung jawab atas produk atau layanan yang dijualnya. Ini adalah cerminan dari layanan pelanggan yang unggul dan integritas bisnis.

Reputasi sebagai bisnis yang bertanggung jawab sangat berharga dan sulit dibangun. Setiap interaksi dengan pelanggan, termasuk saat menangani keluhan, adalah kesempatan untuk memperkuat reputasi tersebut. Nota kredit adalah alat formal untuk menunjukkan komitmen pada tanggung jawab dan kepuasan pelanggan.

d. Mempertahankan Hubungan yang Baik dengan Klien atau Pelanggan

Konflik atau ketidakpuasan adalah hal yang tak terhindarkan dalam bisnis, namun cara menanganinya akan menentukan kelangsungan hubungan. Nota kredit adalah instrumen untuk resolusi konflik yang menjaga keharmonisan hubungan dengan klien. Alih-alih berdebat tentang kesalahan, perusahaan dapat menawarkan solusi konkret melalui penerbitan nota kredit.

Dengan menyediakan solusi yang adil dan terdokumentasi, perusahaan menunjukkan bahwa mereka menghargai kemitraan dengan kliennya. Hal ini dapat mengubah pengalaman negatif menjadi positif, bahkan memperkuat loyalitas pelanggan dalam jangka panjang. Pelanggan yang masalahnya ditangani dengan baik cenderung menjadi pendukung setia merek Anda.

e. Bukti Barang Rusak/Tidak Sesuai

Secara administratif, nota kredit berfungsi sebagai bukti tertulis yang sah atas pengembalian barang atau penyesuaian layanan. Dokumen ini mencatat secara spesifik barang mana yang dikembalikan, jumlahnya, dan alasan pengembaliannya. Catatan ini sangat penting untuk manajemen inventaris dan kontrol kualitas.

Bagi departemen gudang, nota kredit menjadi dasar untuk menerima kembali barang ke dalam stok (jika masih layak jual) atau menghapusnya dari inventaris (jika rusak). Bagi tim kontrol kualitas, data dari nota kredit dapat dianalisis untuk mengidentifikasi pola masalah produk. Dengan demikian, dokumen ini tidak hanya menyelesaikan satu transaksi tetapi juga memberikan wawasan untuk perbaikan di masa depan.

3. Kapan Nota Kredit Dikeluarkan?

Memahami momen yang tepat untuk menerbitkan nota kredit adalah kunci untuk menjaga ketertiban administrasi dan kepuasan pelanggan. Dokumen ini tidak diterbitkan secara acak, melainkan sebagai respons terhadap situasi-situasi spesifik yang memerlukan koreksi pada faktur yang telah ada. Secara umum, nota kredit dikeluarkan setiap kali ada pengurangan nilai yang harus dibayar oleh pelanggan setelah faktur awal diterbitkan.

Berikut beberapa kondisi umum yang memicu penggunaan nota kredit:

- Retur Produk (Product Returns): Pelanggan mengembalikan sebagian atau seluruh barang karena alasan tertentu, seperti tidak sesuai spesifikasi atau berubah pikiran (sesuai perjanjian).

- Barang Rusak atau Cacat (Damaged or Faulty Items): Barang yang diterima pelanggan dalam kondisi tidak layak pakai atau rusak akibat proses produksi maupun pengiriman.

- Pesanan Dibatalkan (Canceled Orders): Faktur sudah diterbitkan dan dikirim, namun pelanggan membatalkan pesanan sebelum pembayaran dilakukan.

- Kelebihan Penagihan atau Kesalahan Faktur (Overcharge): Terjadi kesalahan input harga yang lebih mahal dari kesepakatan atau kesalahan perhitungan pajak pada faktur asli.

- Pengiriman Parsial atau Layanan Tidak Lengkap: Perusahaan hanya mengirim sebagian barang karena kendala stok, namun faktur yang dikirim mencatat jumlah penuh.

- Penyesuaian Harga/Diskon: Pemberian diskon tambahan yang disepakati setelah faktur dikirimkan, misalnya diskon volume tahunan atau insentif pembayaran cepat.

4. Perbedaan Nota Debet dan Nota Kredit

Meskipun sering disebut bersamaan, nota kredit dan nota debet adalah dua dokumen yang berbeda dengan fungsi yang berlawanan. Kebingungan antara keduanya dapat menyebabkan kesalahan pencatatan akuntansi yang serius. Memahami perbedaan mendasar dari berbagai aspek akan membantu para profesional bisnis menggunakan kedua dokumen ini dengan benar dalam operasional sehari-hari.

a. Penerbit

Perbedaan paling mendasar terletak pada siapa yang menerbitkan dokumen tersebut. Nota kredit selalu diterbitkan oleh penjual (pemasok) dan dikirimkan kepada pembeli. Dokumen ini merupakan pengakuan resmi dari penjual bahwa piutang mereka kepada pembeli telah berkurang.

Sebaliknya, nota debet umumnya diterbitkan oleh pembeli dan dikirimkan kepada penjual. Ini adalah cara pembeli secara formal memberitahu penjual bahwa mereka telah mendebet akun penjual dalam catatan mereka, biasanya sebagai permintaan untuk pengembalian barang atau klaim atas kesalahan faktur. Meskipun dalam beberapa kasus penjual juga bisa menerbitkan nota debet untuk mengoreksi tagihan yang kurang, konteks paling umum adalah dari sisi pembeli.

b. Tujuan

Tujuan kedua dokumen ini saling bertolak belakang. Tujuan utama nota kredit adalah untuk mengurangi jumlah piutang di pembukuan penjual dan utang di pembukuan pembeli. Ini adalah dokumen yang bersifat mengurangi nilai sebuah transaksi yang sudah tercatat.

Di sisi lain, tujuan nota debet adalah untuk memberitahukan adanya kewajiban utang atau untuk meminta pengembalian dana. Ketika pembeli menerbitkan nota debet, mereka secara efektif menyatakan, “Anda berutang kepada kami sejumlah ini karena alasan tertentu,” yang kemudian harus direspons oleh penjual, seringkali dengan menerbitkan nota kredit yang sesuai.

c. Alasan Transaksi

Alasan di balik penerbitan kedua nota ini juga berbeda. Nota kredit diterbitkan sebagai respons atas kejadian seperti retur barang yang diterima penjual, pengakuan kesalahan harga oleh penjual, atau pemberian diskon pasca-penjualan. Ini adalah dokumen reaktif dari sisi penjual.

Sementara itu, nota debet seringkali menjadi pemicu atau dokumen proaktif dari sisi pembeli. Pembeli menerbitkannya ketika mereka mengembalikan barang, menemukan adanya tagihan berlebih pada faktur, atau ingin mengajukan klaim. Nota debet ini kemudian berfungsi sebagai permintaan resmi kepada penjual untuk menerbitkan nota kredit.

d. Dampak Akuntansi

Dampak pada jurnal akuntansi adalah perbedaan teknis yang paling krusial. Saat penjual menerbitkan nota kredit, mereka akan mendebet akun Retur Penjualan dan mengkredit akun Piutang Usaha. Ini secara langsung mengurangi aset piutang perusahaan penjual.

Ketika pembeli menerima nota kredit (atau menerbitkan nota debet), mereka akan mendebet akun Utang Usaha dan mengkredit akun Retur Pembelian atau Persediaan. Dampaknya adalah pengurangan kewajiban utang di neraca pembeli. Memahami dualitas ini penting bagi pencatatan yang benar dalam siklus akuntansi.

e. Sifat Dokumen

Secara sifat, nota kredit dapat dianggap sebagai dokumen “penerimaan” atau “konfirmasi” dari penjual. Nota kredit mengkonfirmasi bahwa penyesuaian telah disetujui dan akan diproses dalam sistem akuntansi penjual. Sifatnya lebih ke arah penyelesaian masalah.

Sebaliknya, nota debet memiliki sifat sebagai “permintaan” atau “klaim” dari pembeli. Nota debet memulai proses klaim atau permintaan penyesuaian. Dokumen ini belum tentu langsung disetujui dan mungkin memerlukan verifikasi lebih lanjut dari pihak penjual sebelum nota kredit yang sesungguhnya diterbitkan.

Berikut perbedaannya secara ringkas:

| Fitur | Nota Kredit (Credit Note) | Nota Debet (Debit Note) |

|---|---|---|

| 1. Penerbit |

|

|

| 2. Tujuan |

|

|

| 3. Alasan Utama |

| Pengembalian barang (retur pembelian), klaim kesalahan faktur, atau kelebihan harga. |

| 4. Dampak Akuntansi |

|

|

| 5. Sifat Dokumen |

|

|

5. Bagaimana Cara Kerja Nota Kredit?

Proses kerja nota kredit wajib mengikuti alur yang logis dan sistematis, mulai dari identifikasi masalah hingga penyesuaian akhir di pembukuan. Memahami alur kerja ini penting untuk memastikan bahwa setiap penyesuaian transaksi ditangani secara efisien, transparan, dan akurat. Proses ini melibatkan koordinasi antara departemen penjualan, layanan pelanggan, dan keuangan, serta komunikasi yang jelas dengan pelanggan.

a. Identifikasi Masalah (Retur atau Koreksi)

Langkah pertama dalam siklus dari nota kredit adalah identifikasi masalah yang memerlukan penyesuaian. Pemicunya biasanya berasal dari pelanggan, yang mungkin menghubungi perusahaan untuk melaporkan bahwa mereka menerima barang yang rusak, jumlah yang salah, atau menemukan kesalahan harga pada faktur. Bisa juga inisiatif datang dari internal perusahaan yang menyadari adanya kesalahan penagihan.

Pada tahap ini, penting untuk mendokumentasikan keluhan atau permintaan pelanggan secara rinci. Tim layanan pelanggan atau penjualan harus memverifikasi klaim tersebut, misalnya dengan meminta foto barang yang rusak atau memeriksa kembali detail pesanan. Verifikasi yang cermat akan memastikan bahwa nota kredit diterbitkan dengan alasan yang valid dan jumlah yang tepat.

b. Penerbitan Nota Kredit

Setelah masalah divalidasi, langkah selanjutnya adalah penerbitan dokumen nota kredit secara resmi. Departemen keuangan atau akuntansi biasanya bertanggung jawab atas tugas ini. Mereka akan membuat dokumen baru yang merujuk pada nomor faktur asli yang sedang dikoreksi.

Penggunaan software akuntansi seperti ScaleOcean dapat menyederhanakan tahap ini. Sistem dapat secara otomatis menghasilkan nota kredit dengan format standar, menarik data dari faktur asli, dan memastikan penomoran yang urut untuk kemudahan pelacakan. Proses otomatis ini mengurangi risiko kesalahan manusia dan mempercepat waktu penyelesaian.

c. Pengiriman ke Pembeli

Setelah nota kredit diterbitkan, dokumen tersebut harus dikirimkan kepada pembeli sesegera mungkin. Pengiriman yang cepat menunjukkan responsivitas dan profesionalisme perusahaan. Biasanya, nota kredit dikirim melalui email dalam format PDF untuk efisiensi, meskipun pengiriman salinan fisik terkadang masih diperlukan sesuai kebijakan atau permintaan pelanggan.

Setelah menerima nota kredit, pembeli akan menggunakannya untuk memperbarui catatan akuntansi mereka. Mereka akan mencocokkan informasi di nota kredit dengan catatan internal mereka (misalnya, nota debet yang mungkin telah mereka terbitkan sebelumnya). Dokumen ini menjadi bukti sah bagi mereka untuk mengurangi jumlah utang yang harus dibayarkan kepada penjual.

d. Penyesuaian Akuntansi

Langkah terakhir dan paling penting adalah melakukan penyesuaian di sistem akuntansi kedua belah pihak. Bagi penjual, penerbitan nota kredit akan memicu jurnal akuntansi yang mengurangi saldo piutang usaha dari pelanggan terkait. Saldo pada buku besar akan diperbarui untuk mencerminkan nilai transaksi yang sebenarnya.

Bagi pembeli, nota kredit yang diterima akan menjadi dasar untuk mengurangi saldo utang usaha kepada penjual tersebut. Kedua belah pihak kini memiliki catatan keuangan yang sinkron dan akurat terkait transaksi tersebut. Proses ini memastikan bahwa laporan keuangan kedua perusahaan mencerminkan posisi finansial yang benar.

6. Apakah Nota Kredit Diperlukan untuk Kepatuhan Pajak?

Di Indonesia, nota kredit bukan sekadar pelengkap administrasi, namun instrumen hukum yang memvalidasi setiap perubahan kewajiban pajak perusahaan. Tanpa proses penyesuaian yang sah, perusahaan berisiko membayar pajak atas pendapatan yang sebenarnya telah batal, atau lebih buruk lagi, dianggap melakukan pelanggaran administratif saat audit karena adanya ketidaksesuaian data antara pembukuan dengan realitas fisik.

a. Ketentuan Regulasi Terbaru: PMK 81/2024 dan Era Coretax

Seiring dengan langkah Direktorat Jenderal Pajak (DJP) dalam mengimplementasikan Coretax Administration System, regulasi terbaru seperti PMK 81/2024 memperketat integrasi data transaksi secara digital. Peraturan ini menegaskan bahwa setiap pengurangan nilai transaksi atau pembatalan Jasa/Barang Kena Pajak harus didukung oleh dokumen sumber yang valid secara sistem. Nota kredit kini menjadi syarat mutlak agar rekonsiliasi e-Faktur dapat berjalan otomatis dalam sistem Coretax dan meminimalisir celah perbedaan data yang sering menjadi pemicu sanksi denda.

b. Optimalisasi PPN Keluaran dan PPh Badan

Secara teknis, nota kredit berfungsi sebagai dasar hukum untuk melakukan koreksi terhadap PPN Keluaran yang telah dilaporkan. Dengan menerbitkan nota kredit yang valid, perusahaan dapat menarik kembali beban PPN atas transaksi yang batal, sehingga menjaga efisiensi arus kas agar tidak terbebani oleh pajak yang tidak seharusnya dibayar.

Selain aspek PPN, nota kredit memegang peranan krusial dalam akurasi Pajak Penghasilan (PPh) Badan. Dokumen ini memastikan bahwa laba fiskal yang dilaporkan pada akhir tahun telah mencerminkan pendapatan bersih yang sebenarnya setelah dikurangi retur atau diskon pasca-penjualan.

c. Proteksi Perusahaan Melalui Arsip Digital

Menyimpan arsip nota kredit yang terorganisir adalah strategi meminimalisir risiko yang ada. Dalam proses audit, pemeriksa pajak akan menuntut bukti pendukung yang kuat untuk setiap klaim pengurangan pajak yang Anda ajukan. Dengan sistem digital yang terintegrasi, nota kredit Anda tidak hanya tersimpan sebagai angka, tetapi sebagai bukti resmi yang melindungi integritas finansial perusahaan dari potensi sanksi hukum akibat pelaporan yang tidak akurat.

7. Komponen dan Informasi Wajib pada Nota Kredit

Agar diakui sebagai dokumen yang sah baik secara komersial maupun hukum, sebuah nota kredit harus memuat serangkaian komponen dan informasi penting. Kelengkapan informasi ini memastikan transparansi, memudahkan pelacakan, dan memenuhi persyaratan audit serta perpajakan. Setiap elemen memiliki peran spesifik dalam mendefinisikan konteks dan validitas dari penyesuaian yang dilakukan.

a. Nomor Nota Kredit

Setiap nota kredit harus memiliki nomor identifikasi yang unik dan berurutan. Penomoran ini sangat penting untuk tujuan pelacakan dan referensi di masa depan. Tanpa nomor yang unik, akan sulit untuk mencocokkan nota kredit dengan jurnal akuntansi atau merujuknya dalam komunikasi dengan pelanggan.

Sistem penomoran yang terstruktur juga membantu dalam proses audit internal maupun eksternal. Auditor dapat dengan mudah memverifikasi urutan dan kelengkapan dokumen. Penggunaan perangkat lunak akuntansi biasanya akan mengotomatiskan proses penomoran ini untuk menghindari duplikasi atau nomor yang terlewat.

b. Tanggal Penerbitan

Tanggal penerbitan menunjukkan kapan transaksi kredit secara resmi diakui oleh penjual. Tanggal ini krusial untuk menentukan periode akuntansi di mana penyesuaian pendapatan dan piutang harus dicatat. Hal ini memastikan bahwa laporan keuangan bulanan atau tahunan mencerminkan posisi keuangan yang akurat pada periode tersebut.

Selain itu, tanggal penerbitan juga penting untuk kepatuhan pajak. Penyesuaian PPN harus dilaporkan pada masa pajak yang sesuai dengan tanggal diterbitkannya nota kredit. Kesalahan dalam pencatatan tanggal dapat menyebabkan pelaporan pajak yang tidak tepat waktu.

c. Nama dan Alamat Penerima

Informasi yang jelas mengenai identitas penjual (penerbit) dan pembeli (penerima) adalah wajib. Ini termasuk nama lengkap perusahaan, alamat, dan nomor identifikasi pajak (seperti NPWP). Informasi ini memastikan bahwa nota kredit dialokasikan ke akun pelanggan yang benar dan tidak ada keraguan mengenai pihak-pihak yang terlibat.

Kejelasan identitas ini juga penting untuk validitas hukum dokumen. Dalam kasus sengketa, informasi ini menjadi bukti utama untuk mengidentifikasi para pihak dalam transaksi. Tanpa detail ini, dokumen tersebut bisa dianggap tidak lengkap atau bahkan tidak sah.

d. Deskripsi Barang atau Jasa

Nota kredit harus mencantumkan deskripsi yang jelas dan rinci mengenai barang atau jasa yang dikreditkan. Ini mencakup nama produk, kode SKU, kuantitas, harga satuan, dan subtotal untuk setiap item. Rincian ini diperlukan untuk memastikan kedua belah pihak memiliki pemahaman yang sama tentang apa yang sedang disesuaikan.

Deskripsi secara rinci juga penting untuk manajemen inventaris. Departemen gudang perlu tahu persis barang mana dan berapa banyak yang dikembalikan ke stok. Informasi ini akan membantu dalam analisis data untuk mengidentifikasi produk mana yang paling sering diretur.

e. Alasan Penerbitan

Setiap nota kredit harus secara eksplisit menyatakan alasan mengapa kredit tersebut diberikan. Apakah itu karena ‘barang rusak saat pengiriman’, ‘kesalahan harga pada faktur’, atau ‘diskon tambahan’, alasan ini memberikan konteks penting untuk transaksi tersebut. Alasan yang jelas membantu mencegah kebingungan di kemudian hari.

Untuk tujuan analisis internal, melacak alasan penerbitan nota kredit dapat memberikan wawasan berharga. Misalnya, jika banyak nota kredit diterbitkan karena “barang rusak”, ini bisa menjadi sinyal adanya masalah dalam proses pengemasan atau pengiriman. Data ini dapat digunakan untuk perbaikan proses bisnis yang berkelanjutan.

f. Total Nilai Kredit

Komponen paling akhir dan salah satu yang terpenting adalah total nilai kredit yang diberikan. Ini harus mencakup rincian subtotal, jumlah PPN yang disesuaikan, dan total akhir nilai yang dikreditkan kepada pelanggan. Angka ini harus dinyatakan dengan jelas dan tidak ambigu.

Total nilai kredit inilah yang akan digunakan untuk memperbarui catatan akuntansi, baik di sisi piutang penjual maupun utang pembeli. Penggunaan sistem penagihan modern seperti billing system yang terotomatisasi dapat membantu memastikan perhitungan nilai kredit, termasuk komponen pajaknya, selalu akurat dan sesuai dengan peraturan yang berlaku.

8. Contoh Nota Kredit dan Formatnya

Meskipun tidak ada satu format standar yang mengikat secara global, sebuah nota kredit yang profesional dan efektif umumnya mengikuti struktur yang logis dan mudah dipahami. Format yang baik memastikan semua informasi penting tersaji dengan jelas, mengurangi potensi kesalahpahaman. Biasanya, formatnya mirip dengan faktur, namun dengan judul yang jelas tertera “Nota Kredit” atau “Credit Note“.

Struktur umumnya terbagi menjadi tiga bagian utama. Bagian pertama adalah kop surat atau header, yang berisi detail perusahaan Anda, seperti logo, nama, alamat, dan informasi kontak. Di bagian ini juga terdapat informasi penting seperti judul dokumen (Nota Kredit), nomor unik nota kredit, dan tanggal penerbitan. Selain itu, detail pelanggan, termasuk nama dan alamat mereka, juga ditempatkan di sini.

Badan nota kredit menyajikan tabel rincian barang, kuantitas, harga, dan total nilai. Bagian ini wajib menyertakan referensi faktur asli serta alasan koreksi. Pada footer, terdapat ringkasan subtotal, penyesuaian PPN, total akhir, serta tanda tangan atau stempel perusahaan agar menjamin keabsahan dokumen dalam transaksi bisnis Anda.

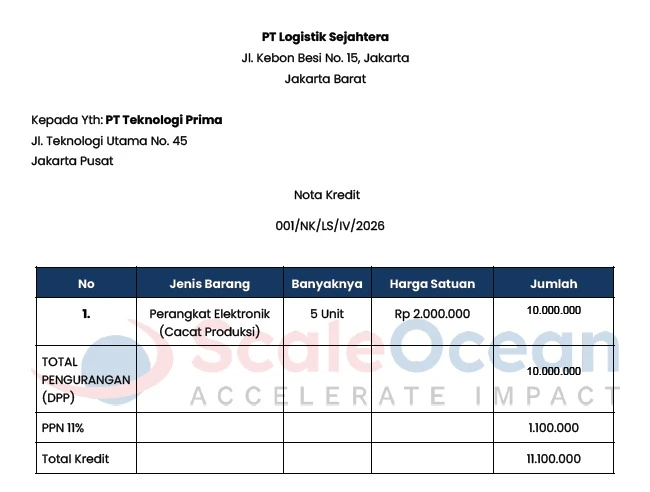

Untuk memahami penerapan praktisnya, mari kita lihat skenario transaksi B2B yang umum terjadi dalam operasional perusahaan distributor.

PT Logistik Sejahtera mengirimkan 100 unit perangkat elektronik kepada kliennya, PT Teknologi Prima, dengan total nilai faktur Rp 200.000.000. Setelah pengecekan di gudang pembeli, ditemukan 5 unit barang cacat produksi.

Dalam kasus ini, PT Logistik Sejahtera tidak perlu membatalkan seluruh faktur asli. Mereka cukup menerbitkan Nota Kredit senilai Rp 10.000.000 (5 unit x Rp 2.000.000) sebagai pengakuan pengurangan piutang. Dengan dokumen ini, PT Teknologi Prima hanya wajib membayar sisa tagihan sebesar Rp 190.000.000, dan PT Logistik Sejahtera secara otomatis mengurangi beban PPN Keluaran atas 5 unit barang yang batal terjual tersebut.

Baca juga: Laporan Keuangan Konsolidasi: Cara Membuat dan Contoh Asli

Kesimpulan

Nota kredit adalah instrumen akuntansi krusial untuk menjaga akurasi data keuangan, kepatuhan pajak, dan hubungan pelanggan. Dengan memahami fungsi serta komponennya, pemimpin bisnis dapat mengelola transaksi tidak sempurna secara profesional demi menghindari sengketa dan membangun reputasi yang baik dalam ekosistem bisnis modern saat ini.

Di era digital ini, pencatatan nota kredit secara manual sangat tidak efisien dan rentan terhadap kesalahan. Menggunakan software akuntansi ScaleOcean mengotomatiskan alur kerja agar lebih akurat, aman untuk audit, dan efisien. Dengan platform tepat, Anda bisa fokus pada keputusan strategis demi pertumbuhan bisnis. Optimalkan efisiensi bisnis Anda sekarang dengan menjadwalkan demo gratis bersama kami.

FAQ:

1. Apa yang dimaksud dengan nota kredit?

Nota kredit adalah dokumen resmi yang diterbitkan oleh penjual kepada pembeli untuk mengurangi jumlah piutang/tagihan pada faktur sebelumnya, biasanya karena adanya retur barang, kerusakan, atau koreksi harga.

2. Apa bedanya nota debet dan nota kredit?

Perbedaan utamanya terletak pada penerbitnya, yakni nota kredit dibuat oleh penjual untuk mengurangi piutang, sedangkan nota debet dibuat oleh pembeli untuk meminta pengurangan utang atau menginformasikan pengembalian barang.

3. Nota kredit apakah retur?

Bukan, nota kredit adalah dokumen akuntansinya, sedangkan retur adalah peristiwa fisiknya (pengembalian barang). Nota kredit diterbitkan sebagai bukti sah bahwa transaksi retur tersebut telah disetujui dan nilai tagihannya sudah dikurangi.