Dalam dunia bisnis, piutang tak tertagih adalah risiko yang tidak bisa dihindari, yang sering kali mengganggu arus kas dan menghambat pertumbuhan perusahaan. Tanpa penghapusan piutang yang tepat, perusahaan bisa terjebak dalam saldo piutang yang overstated, yang memberikan gambaran yang keliru tentang kesehatan finansial mereka.

Penghapusan piutang adalah proses akuntansi yang memastikan laporan keuangan mencerminkan kondisi finansial yang sebenarnya, menghindari potensi kerugian yang tersembunyi. Berbagai metode penghapusan piutang membantu perusahaan mencatat kerugian akibat piutang tak tertagih sesuai prinsip akuntansi.

Memahami metode yang tepat membantu perusahaan meningkatkan transparansi laporan keuangan, mengurangi kesalahan, dan memberikan gambaran yang lebih realistis kepada pemangku kepentingan. Artikel ini akan membahas dampak metode penghapusan piutang pada akurasi dan transparansi laporan keuangan.

- Jurnal penghapusan piutang adalah langkah awal untuk menyajikan laporan keuangan yang akurat dan andal bagi para pemangku kepentingan.

- Jurnal penghapusan piutang metode langsung mengakui kerugian piutang saat piutang dipastikan tidak dapat ditagih, langsung mengurangi saldo piutang usaha dan mencatat beban kerugian.

- Metode penyisihan atau cadangan memungkinkan perusahaan mengantisipasi kerugian piutang secara lebih akurat dan sesuai dengan standar akuntansi keuangan.

- Software Akuntansi ScaleOcean mempermudah penghapusan piutang dengan otomatisasi proses, mengurangi kesalahan, dan memastikan laporan keuangan sesuai dengan standar akuntansi yang berlaku.

Apa Itu Jurnal Penghapusan Piutang?

Jurnal penghapusan piutang adalah pencatatan akuntansi yang dilakukan ketika piutang yang tidak dapat ditagih lagi atau perlu dihapus. Hal ini biasanya terjadi karena pelanggan tidak mampu membayar, misalnya karena kebangkrutan atau ketidakmampuan untuk melunasi utang.

Penghapusan piutang mempengaruhi dua laporan keuangan utama, yaitu neraca dan laporan laba rugi. Di neraca, penghapusan piutang mengurangi total aset, terutama akun piutang usaha, untuk mencerminkan nilai yang lebih realistis. Di laporan laba rugi, penghapusan ini diakui sebagai beban yang menurunkan laba bersih perusahaan.

Dalam konteks manajemen piutang, penghapusan piutang harus dikelola dengan hati-hati untuk menghindari dampak buruk terhadap laporan keuangan. Tanpa jurnal penghapusan yang tepat, laporan keuangan dapat memberi gambaran keliru tentang kesehatan finansial perusahaan dengan menunjukkan piutang yang tidak lagi bisa ditagih sebagai aset yang valid. Oleh karena itu, jurnal penghapusan piutang sangat penting untuk menjaga akurasi laporan keuangan perusahaan.

Tujuan Jurnal Penghapusan Piutang Dibuat

Pembuatan jurnal penghapusan piutang dilakukan untuk berbagai tujuan strategis yang bertujuan memastikan laporan keuangan perusahaan tetap akurat dan mencerminkan kondisi finansial yang sebenarnya. Proses ini sangat penting bagi perusahaan, terutama dalam menjaga transparansi dan akurasi laporan keuangan.

Condley & Company menyarankan bahwa penghapusan piutang yang tepat penting untuk kepatuhan akuntansi dan memastikan laporan laba rugi serta neraca mencerminkan kondisi keuangan yang realistis. Berikut adalah tujuan utama pembuatan jurnal penghapusan piutang:

- Mencatat kerugian piutang yang tidak dapat tertagih: Jurnal ini digunakan untuk mencatat secara formal kerugian akibat piutang yang tidak dapat ditagih, yang diakui sebagai beban dalam laporan laba rugi.

- Menjaga akurasi neraca dengan mengurangi saldo piutang yang tidak realistis: Penghapusan piutang memastikan nilai piutang dalam neraca mencerminkan jumlah yang realistis dan dapat ditagih.

- Memperbaiki perhitungan laba dengan mencatat beban piutang yang tidak tertagih: Mencocokkan biaya piutang yang tidak tertagih dengan pendapatan yang dihasilkan dari penjualan kredit pada periode yang sama.

- Memenuhi standar akuntansi yang mewajibkan penghapusan piutang yang tidak tertagih: Jurnal ini adalah kewajiban untuk mematuhi standar akuntansi seperti PSAK di Indonesia atau GAAP.

Sebagai pendukung proses ini, account receivable aging adalah metode yang membantu perusahaan mengelompokkan piutang berdasarkan umur jatuh tempo untuk melihat potensi risiko penagihan. Dengan demikian, penghapusan piutang dapat dilakukan secara lebih akurat dan sesuai dengan kondisi keuangan perusahaan.

Untuk mempermudah pengelolaan dan pencatatan jurnal penghapusan piutang, Software Akuntansi ScaleOcean menawarkan solusi yang efisien dan otomatis. Dengan menggunakan sistem ini, perusahaan dapat memastikan pencatatan kerugian piutang yang tidak tertagih dilakukan dengan akurat, mengurangi kesalahan manusia, serta memastikan kepatuhan terhadap standar akuntansi.

Selain itu, proses ini juga menjaga akurasi laporan laba rugi dan neraca dengan memastikan pencatatan yang tepat dan konsisten. Hal ini akan meningkatkan transparansi laporan keuangan dan memperkuat kepercayaan investor terhadap perusahaan.

Jurnal Penghapusan Piutang Metode Langsung (Direct Write-Off)

Metode penghapusan langsung atau direct write-off method adalah cara yang paling sederhana dalam menghapus piutang yang tidak dapat ditagih. Pada metode ini, perusahaan mengakui kerugian piutang hanya ketika piutang tersebut dipastikan tidak dapat dibayar oleh pelanggan.

Tidak ada estimasi atau penyisihan yang dilakukan sebelumnya, sehingga pencatatan dilakukan secara reaktif, hanya setelah piutang dipastikan tidak tertagih. Hal ini sering kali terjadi ketika pelanggan gagal membayar invoice bisnis atau tidak mampu melunasi kewajibannya.

1. Ayat Jurnal Standar

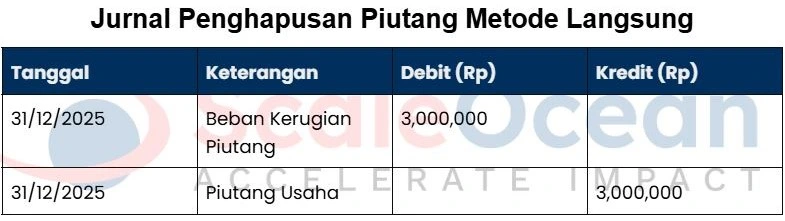

Pada metode ini, perusahaan akan mencatat jurnal dengan mendebit Beban Kerugian Piutang (Bad Debt Expense) dan mengkredit Piutang Usaha (Accounts Receivable). Hal ini mengurangi saldo piutang yang tercatat di neraca dan mengakui beban kerugian di laporan laba rugi. Ketika invoice yang diterbitkan sebelumnya tidak dapat dilunasi, perusahaan harus melakukan penghapusan untuk menjaga integritas laporan keuangan.

2. Analisis Dampak Jurnal pada Laporan Keuangan

Penghapusan piutang dengan metode langsung berdampak langsung pada dua laporan keuangan utama perusahaan:

- Laporan Laba Rugi: Penghapusan piutang menambah beban kerugian piutang di laporan laba rugi, yang mengurangi laba bersih perusahaan. Hal ini terjadi karena biaya penghapusan langsung mengurangi laba dari penjualan kredit sebelumnya, yang bisa melanggar prinsip penandingan (matching principle).

- Neraca: Penghapusan piutang menurunkan total aset perusahaan, terutama pada akun Piutang Usaha, dengan menyesuaikan saldo piutang yang tercatat agar mencerminkan jumlah yang benar-benar dapat diterima. Hal ini memberikan gambaran yang lebih realistis tentang kondisi keuangan perusahaan kepada pemangku kepentingan.

3. Contoh Perhitungan:

Perusahaan PT ABC memiliki piutang yang tidak dapat ditagih sebesar Rp3,000,000. Jurnal penghapusan piutang dilakukan sebagai berikut:

Jurnal Penghapusan Piutang Metode Penyisihan (Allowance Method)

Metode penyisihan atau cadangan (allowance method) adalah pendekatan yang lebih sistematis dan diakui oleh standar akuntansi keuangan. Berbeda dengan metode langsung, metode ini bersifat proaktif dengan cara mengestimasi jumlah piutang tak tertagih pada akhir setiap periode akuntansi.

Estimasi ini dilakukan finance supervisor meskipun belum diketahui pelanggan mana yang akan gagal bayar. Proses ini biasanya dilakukan setelah perusahaan membuat invoice tagihan dan melakukan penagihan kepada pelanggan.

1. Jurnal Penyesuaian untuk Mencatat Estimasi Kerugian

Pada tahap awal, perusahaan membuat jurnal penyesuaian untuk mengestimasi kerugian piutang yang tidak dapat ditagih. Jurnal ini mencatat proyeksi kerugian berdasarkan analisis historis atau persentase tertentu dari saldo piutang.

- Ayat Jurnal:

Debit (D): Beban Kerugian Piutang (Bad Debt Expense)

Kredit (K): Cadangan Kerugian Piutang (CKP) atau Allowance for Doubtful Accounts

- Analisis Dampak:

Laporan Laba Rugi: Beban kerugian piutang diakui pada periode yang sama dengan pendapatan yang dihasilkan dari penjualan, sesuai dengan prinsip penandingan (matching principle). Hal ini akan menurunkan laba bersih pada periode yang sama.

Neraca: Penggunaan akun Cadangan Kerugian Piutang (CKP) akan menurunkan nilai buku piutang bersih yang tercatat dalam neraca, dengan mengurangi saldo bruto Piutang Usaha melalui akun kontra-aset CKP.

2. Jurnal Saat Menghapus Piutang Pelanggan Spesifik

Ketika piutang pelanggan spesifik dianggap tidak dapat tertagih setelah upaya penagihan gagal, perusahaan akan menghapusnya dari pembukuan. Pada tahap ini, nilai piutang yang telah diproyeksikan sebagai tak tertagih dikurangi dari akun Piutang Usaha, dan saldo cadangan yang terkait dengan piutang tersebut juga dikurangi.

- Ayat Jurnal:

Debit (D): Cadangan Kerugian Piutang (CKP)

Kredit (K): Piutang Usaha (Accounts Receivable)

- Analisis Dampak:

Laporan Laba Rugi: Tidak ada dampak pada laporan laba rugi karena beban kerugian piutang sudah diakui pada tahap estimasi sebelumnya.

Neraca: Jurnal ini tidak mengubah nilai buku piutang bersih secara keseluruhan, hanya mengurangi saldo Piutang Usaha dan Cadangan Kerugian Piutang (CKP) secara bersamaan, memastikan bahwa nilai piutang yang tercatat lebih realistis.

3. Contoh Perhitungan Estimasi Kerugian

PT XYZ memperkirakan 5% dari piutang sebesar Rp10,000,000 akan tidak tertagih. Jurnal yang dibuat adalah sebagai berikut:

Jurnal untuk Piutang yang Sudah Dihapus Namun Dilunasi Kembali (Recovery)

Piutang yang sudah dihapus tetapi kemudian dilunasi oleh pelanggan perlu dibalik dan dicatat kembali. Proses ini memerlukan dua langkah jurnal yang berbeda untuk mencatat pemulihan piutang dan penerimaan kas. Hal ini penting untuk memastikan bahwa laporan keuangan mencerminkan pemulihan tersebut dengan benar.

Proses ini melibatkan pencatatan yang akurat, dan sesuai dengan prinsip akuntansi yang berlaku. Seperti yang dijelaskan oleh Cornell University Finance Office, proses ini harus dicatat dengan tepat untuk menjaga transparansi dan keakuratan laporan keuangan perusahaan.

1. Jurnal Pembalikan Penghapusan (Reinstatement)

Setelah piutang yang telah dihapus dilunasi, langkah pertama yang perlu dilakukan adalah pembalikan penghapusan atau reinstatement. Pada tahap ini, perusahaan mengembalikan piutang yang sebelumnya dianggap tak tertagih ke dalam pembukuan mereka.

Proses ini memerlukan jurnal penyesuaian untuk memastikan saldo piutang yang telah dibatalkan dapat tercatat kembali dalam pembukuan. Hal ini penting agar neraca perusahaan mencerminkan kondisi yang sebenarnya, dengan piutang yang dipulihkan kembali terdaftar sesuai nilai yang dapat diterima.

Ayat Jurnal:

Debit (D): Piutang Usaha

Kredit (K): Cadangan Kerugian Piutang

Pada tahap ini, perusahaan membuat jurnal pembalikan untuk mengembalikan piutang ke dalam pembukuan, dengan mendebit Piutang Usaha dan mengkredit Cadangan Kerugian Piutang. Hal ini mencerminkan bahwa piutang yang sebelumnya telah dianggap tidak tertagih, kini dipulihkan dan siap untuk ditagih kembali.

2. Jurnal Pencatatan Penerimaan Kas

Setelah piutang yang sebelumnya dihapus berhasil dilunasi oleh pelanggan, langkah berikutnya adalah mencatat penerimaan kas yang diterima dari pembayaran tersebut. Langkah ini memastikan bahwa transaksi pembayaran tercatat dengan benar dalam laporan keuangan perusahaan dan menunjukkan peningkatan kas yang nyata.

Ayat Jurnal:

Debit (D): Kas

Kredit (K): Piutang Usaha

Pencatatan ini penting untuk menjaga konsistensi antara penerimaan kas yang terjadi dan penghapusan piutang yang telah dicatat sebelumnya. Proses ini memastikan bahwa laporan keuangan menunjukkan kas yang sebenarnya diterima, serta menyajikan piutang yang telah terbayar sebagai saldo yang telah diselesaikan

Kesimpulan

Penghapusan piutang penting untuk menjaga keakuratan laporan keuangan. Dengan metode yang tepat, seperti langsung atau penyisihan, perusahaan dapat mencatat kerugian piutang yang tidak tertagih, memperbaiki neraca, dan memastikan saldo piutang realistis untuk mendukung keputusan bisnis yang lebih baik.

Software Akuntansi ScaleOcean mempermudah pengelolaan penghapusan piutang dengan pencatatan jurnal otomatis, mengurangi risiko kesalahan. Vendor ini menawarkan demo gratis dan konsultasi gratis untuk membantu Anda yang tertarik untuk mencobanya secara langsung.

FAQ:

1. Apa jurnal penghapusan piutang?

Jurnal penghapusan piutang adalah pencatatan untuk menghapus piutang yang tidak dapat ditagih, dengan mendebit beban kerugian piutang dan mengkredit akun piutang usaha.

2. Bagaimana cara mencatat penghapusan dalam akuntansi?

Penghapusan dicatat dengan mendebit beban kerugian piutang dan mengkredit piutang usaha, baik dengan metode langsung atau penyisihan.

3. Piutang berkurang dicatat dimana?

Piutang berkurang dicatat di neraca, di akun Piutang Usaha yang dikurangi dengan cadangan kerugian piutang.

4. Bagaimana cara menghapus piutang?

Piutang dihapus dengan mencatat jurnal penghapusan yang mengurangi saldo piutang usaha dan mengakui beban kerugian piutang.