Aset tetap adalah aspek dalam bisnis properti yang merujuk pada aset jangka panjang yang dimiliki suatu perusahaan properti untuk digunakan dalam operasional bisnisnya. Pengelolaannya sangat penting dalam perusahaan, karena mempengaruhi nilai dan stabilitas keuangan bisnis secara menyeluruh.

Untuk itu, setiap adanya transaksi yang berkaitan dengan aset tetap harus dicatat secara akurat dalam berbagai jurnal akuntansi perusahaan. Ada beberapa macam jurnal aset tetap yang penting dan harus ada di bisnis properti, seperti jurnal penjualan aset tetap, jurnal penyusutan aset tetap, dan jurnal pertukaran aset tetap. Mari kita bahas satu persatu!

1. Konsep Aset Tetap Bisnis Properti

Aset tetap dalam bisnis properti adalah segala bentuk aset kepemilikan jangka panjang yang digunakan untuk mendukung kegiatan usaha perusahaan, seperti tanah, bangunan mencakup apartemen, rumah, kantor, gudang, dan juga peralatan. Aset tetap ini penting dikelola dengan baik karena memberikan manfaat ekonomis dalam periode panjang, dan menjadi kunci dalam menghasilkan pendapatan dan keuntungan bagi perusahaan.

Bisnis properti juga membutuhkan manajemen aset yang strategis, sehingga dapat memudahkan perusahaan dalam memahami dengan baik aspek dalam aset yang dimiliki. Seperti nilai aset, potensi pendapatan, juga strategi untuk memaksimalkan penggunaan, serta nilai jual kembali aset.

Pengelolaan tersebut dilakukan dengan melakukan pencatatan setiap transaksi aset tetap ke dalam pembukuan atau jurnal akuntansi, sehingga dapat memberikan gambaran jelas dan akurat mengenai investasi perusahaan dalam aset berwujud, dan mengetahui bagaimana aset tersebut dikelola sepanjang waktu.

Ada 3 pencatatan aset tetap yang harus ada dalam perusahaan properti, meliputi jurnal penjualan aset tetap, jurnal penyusutan aset tetap, dan jurnal pertukaran aset tetap. Adanya jurnal-jurnal ini penting dalam proses pengambilan keputusan strategis dan operasional di perusahaan properti, bahkan memastikan bahwa semua transaksi terkait aset tetap dicatat dengan akurat dan lengkap.

Untuk mempermudah pencatatan ini, perusahaan dapat memanfaatkan vendor property management system yang dirancang untuk mengintegrasikan data aset tetap, sehingga pencatatan menjadi lebih efisien dan minim kesalahan.

2. Macam Jurnal Aset Tetap Bisnis Properti

Untuk memastikan pengelolaan aset tetap dalam bisnis properti, ada beberapa jenis jurnal pembukuan yang penting dikeola dalam perusahaan, seperti jurnal penjualan aset tetap, jurnal penyusutan aset tetap, dan jurnal pertukaran aset tetap yang diperlukan dalam pencatatan akuntansi. Berikut ini akan dibahas satu persatu macam macam jurnal tersebut secara mendalam.

a. Jurnal Penjualan Aset Tetap

Jurnal penjualan aset tetap adalah pembukuan properti yang mencatat proses penjualan aset berwujud jangka panjang, seperti tanah, bangunan, atau peralatan yang telah digunakan dalam operasi bisnis. Jurnal penjualan ini melibatkan beberapa komponen penting, meliputi pencatatan penerimaan kas dari penjualan, penghapusan nilai buku aset yang dijual dari akun aset tetap, dan penghapusan akumulasi penyusutan yang terkait dengan aset tersebut.

Jurnal penjualan aset tetap juga melibatkan pencatatan laba atau rugi atas penjualan yang dilakukan, yang dihitung dari selisih antara harga jual aset dan nilai bukunya, dan kemudian nilai laba rugi ini kemudian harus dicatat dalam laporan laba rugi perusahaan. Jurnal penjualan aset tetap memungkinkan perusahaan untuk memperbarui laporan keuangan secara akurat, serta memberikan gambaran perubahan dalam komposisi aset dan kondisi keuangan perusahaan setelah transaksi penjualan.

b. Jurnal Penyusutan Aset Tetap

Jurnal penyusutan aset tetap adalah catatan akuntansi properti yang menggambarkan pengurangan nilai aset berwujud, seperti bangunan, peralatan, dan kendaraan yang digunakan seiring berjalannya waktu. Proses penyusutan aset ini harus dicatat karena dapat membantu perusahaan mengalokasikan biaya aset tetap selama umur ekonomisnya, dan memberikan gambaran beban biaya yang sebenarnya dalam setiap periode akuntansi.

Pencatatan jurnal penyusutan aset tetap ini dilakukan pada akun beban penyusutan yang mengurangi laba bersih pada laporan laba rugi, sementara kredit dilakukan pada akun akumulasi penyusutan yang secara langsung akan mengurangi nilai buku aset tetap pada neraca perusahaan. Perhitungan penyusutan aset tetap ini dapat dilakukan dengan beberapa metode, seperti metode garis lurus, saldo menurun, dan jumlah angka akhir.

c. Jurnal Pertukaran Aset Tetap

Jenis selanjutnya adalah jurnal pertukaran aset tetap, yang merupakan pembukuan akuntansi yang digunakan untuk mencatat transaksi di mana perusahaan menukar aset tetap yang dimiliki dengan aset tetap lain. Transaksi ini bisa terjadi ketika dua entitas bisnis yang setuju untuk bertukar aset, seperti tanah, bangunan, dan peralatan tanpa melibatkan pembayaran kas yang signifikan.

Pencatatan jurnal pertukaran aset tetap ini menggambarkan keluarnya aset lama dan masuknya aset baru dengan nilai yang adil dan sama, dengan melibatkan pengakuan laba dan rugi yang mungkin timbul dari pertukaran tersebut. Nilai pertukaran aset tetap ini dapat dilihat dari perhitungan berdasarkan perbedaan antara nilai buku aset yang diberikan, dengan nilai wajar aset yang diterima.

Jurnal ini penting dalam bisnis properti karena dapat memastikan bahwa setiap perubahan dalam komposisi aset tetap perusahaan akan dicatat secara akurat dalam neraca, sehingga memungkinkan perusahaan untuk memperbarui dan mengoptimalkan portofolio asetnya sesuai dengan strategi bisnis dan tujuan investasi jangka panjang.

3. Contoh Jurnal Aset Tetap Bisnis Properti

Setelah memahami konsep dan berbagai jenis aset tetap, kita akan memberikan contoh untuk masing-masing jurnal tersebut yang harus ada di perusahaan properti. Contoh disini menggunakan skenario fiktif dari perusahaan yang memiliki aset tetap berupa bangunan di Jakarta, Indonesia.

a. Contoh Jurnal Penjualan Aset Tetap

Perusahaan properti MJH menjual sebuah aset bangunan dengan nilai Rp500.000.000 yang telah dilakukan akumulasi penyusutan sebesar Rp200.000.000. Bangunan tersebut dijual seharga Rp550.000.000. Berikut contoh jurnal penjualan aset tetap:

Untuk penjualan aset tetap, laba dihitung dengan melakukan pengurangan nilai buku aset dari penerimaan penjualan. Jika penerimaan penjualan lebih rendah dari nilai buku, maka hasilnya akan tercatat di deskripsi akun penjualan sebagai rugi.

b. Contoh Jurnal Penyusutan Aset Tetap

Perusahaan MJH memiliki aset tetap berupa bangunan yang dibeli dengan harga Rp1.000.000.000 dengan umur ekonomis selama 20 tahun. Perusahaan ini melakukan perhitungan penyusutan dengan metode garis lurus, yang menghasilkan nilai sejumlah Rp50.000.000 per-tahun. Berikut contoh jurnal penyusutan aset tetap:

Untuk mencatat nilai dalam jurnal penyusutan aset tetap, perusahaan perlu memasukkan beban penyusutan yang bertujuan untuk mengurangi nilai buku aset sesuai dengan umur ekonomisnya.

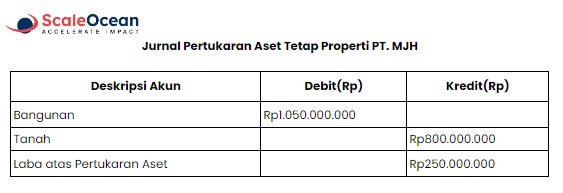

c. Contoh Jurnal Pertukaran Aset Tetap

Perusahaan MJH melakukan pertukaran properti tanah miliknya dengan nilai buku seharga Rp800.000.000, dengan nilai wajarnya Rp1.000.000.000. Sedangkan bangunan milik perusahaan lain memiliki nilai wajar Rp1.050.000.000. Berikut contoh jurnal pertukaran aset tetap:

Dalam pencatatan jurnal pertukaran aset tetap, laba rugi dihitung berdasarkan perbedaan antara nilai buku aset yang diberikan dengan nilai wajar aset yang diterima. Apabila nilai wajar aset yang diterima lebih tinggi, maka selisihnya akan dimasukkan ke dalam akun sebagai laba.

Namun, Anda dapat membuat proses pembuatan jurnal penyusutan lebih efisien dengan dukungan berbagai rekomendasi vendor asset management software terbaik di Indonesia.

4. Kesimpulan

Pembahasan ini dapat kita tarik kesimpulan, bahwa pengelolaan dan pencatatan aset tetap menjadi aspek penting yang harus dilakukan di bisnis properti untuk mendukung kelancaran operasional dan keakuratan laporan keuangan perusahaan secara menyeluruh.

Macam macam pencatatan seperti jurnal penjualan aset tetap, jurnal penyusutan aset tetap, dan jurnal pertukaran aset tetap menjadi pembukan yang penting dalam pengelolaan akuntansi di perusahaan properti. Jurnal-jurnal tersebut akan memastikan kepatuhan terhadap standar akuntansi, dan memberikan wawasan berharga untuk pengambilan keputusan strategis dan operasional dalam bisnis properti.

Klik untuk Mulai Chat

Klik untuk Mulai Chat

{kind=link}