Apakah Anda pernah menyadari bahwa kesalahan pengelompokan atau pencatatan transaksi sering menjadi penyebab utama ketidakseimbangan persamaan dasar akuntansi? Hal ini terjadi karena kurangnya pemahaman hubungan antara aset, liabilitas, dan ekuitas dalam persamaan tersebut, sehingga dapat berdampak pada akurasi laporan keuangan Anda.

Memahami unsur-unsur rumus dasar akuntansi sangat penting untuk memastikan setiap transaksi tercatat dengan benar. Dengan memahami cara kerja rumus ini dan contoh perhitungan yang jelas, Anda akan lebih mudah mengelola laporan keuangan perusahaan secara tepat.

Dalam artikel ini, Anda akan menemukan informasi lengkap tentang unsur-unsur bentuk persamaan akuntansi, kesalahan umum yang terjadi, rumus, hingga contoh perhitungannya. Panduan ini dirancang untuk membantu Anda menghasilkan laporan keuangan yang lebih akurat bagi kebutuhan bisnis Anda.

1. Pengertian Persamaan Dasar Akuntansi

Persamaan dasar akuntansi adalah persamaan yang menggambarkan keseimbangan antara aset (harta), kewajiban (utang), dan ekuitas (modal) dalam suatu entitas bisnis. Persamaan ini menjadi dasar dalam menyusun laporan keuangan dan memastikan keseimbangan pencatatan transaksi keuangan.

Prinsip ini memastikan bahwa setiap transaksi keuangan selalu dicatat secara seimbang. Misalnya, ketika perusahaan membeli aset menggunakan kas, aset bertambah tetapi kas (bagian dari aset) berkurang dengan jumlah yang sama, sehingga persamaan tetap konsisten.

Dengan memahami hubungan antara aset, utang, dan modal, manajemen dapat membuat keputusan bisnis yang lebih baik. Rumus dari persamaan dasar akuntansi adalah sebagai berikut:

Aset = Kewajiban + Modal

Rumus persamaan dasar akuntansi di atas menunjukkan bahwa total sumber daya perusahaan (aset) selalu seimbang dengan kewajiban (liabilitas) dan hak pemilik (ekuitas). Prinsip ini menjadi dasar pencatatan setiap transaksi keuangan.

Baca Juga: Apa itu Accrual Basis Akuntansi dan Bedanya dengan Basis Kas

2. Unsur-Unsur Persamaan Dasar Akuntansi

Transaksi persamaan dasar akuntansi terdiri dari tiga unsur utama yang saling terkait, yaitu aset, kewajiban, dan modal. Ketiga unsur ini mencerminkan keseimbangan keuangan dalam sebuah entitas bisnis. Untuk memahami lebih dalam, mari kita bahas masing-masing unsur berikut ini.

a. Aset (Assets)

Aset adalah semua sumber daya yang dimiliki perusahaan, baik berwujud seperti properti, peralatan, atau inventaris, maupun tidak berwujud seperti hak paten atau goodwill. Sumber daya ini digunakan untuk mendukung operasional dan menghasilkan pendapatan.

b. Kewajiban (Liabilities)

Kewajiban adalah kewajiban finansial perusahaan yang harus dilunasi kepada pihak ketiga, seperti pemasok, kreditur, atau pemerintah. Contohnya meliputi utang usaha, pinjaman bank, atau pajak yang harus dibayar.

c. Modal (Equity)

Modal merupakan bagian dari aset perusahaan yang secara sah dimiliki oleh pemilik. Nilai modal didapat dari investasi awal pemilik, keuntungan yang ditahan, atau tambahan investasi. Modal ini mencerminkan kemampuan perusahaan untuk membiayai kegiatan operasionalnya tanpa perlu meminjam dari pihak luar.

Dengan memahami unsur dari tabel persamaan dasar akuntansi di atas, Anda dapat mengevaluasi kondisi keuangan perusahaan dengan lebih komprehensif dan memastikan setiap transaksi tercatat dengan benar sesuai prinsip akuntansi.

3. Manfaat Persamaan Dasar Akuntansi

Persamaan akuntansi tersebut memberikan manfaat penting bagi perusahaan dalam memastikan pengelolaan keuangan yang lebih terstruktur. Mulai dari pencatatan transaksi hingga penyusunan laporan keuangan, konsep ini menjadi landasan utama bisnis. Berikut penjelasan manfaatnya.

a. Pencatatan yang Akurat

Persamaan akuntansi memastikan semua transaksi dicatat di dua akun berbeda, sehingga sistem cek dan saldo menjadi lebih efektif. Hal ini mengurangi risiko kesalahan dan menjaga integritas data keuangan.

b. Pengelolaan Arus Kas

Memahami persamaan akuntansi memungkinkan perusahaan memantau aliran kas masuk dan keluar secara lebih sistematis. Hal ini membantu manajemen memahami dampak transaksi terhadap aset dan kewajiban sehingga perusahaan dapat memenuhi kewajiban tepat waktu dan menjaga likuiditas.

c. Pengawasan Aset dan Liabilitas

Melalui pemantauan aset dan liabilitas, perusahaan dapat menjaga keseimbangan antara sumber daya dan kewajiban. Dengan pengawasan yang baik, risiko seperti kelebihan utang atau investasi yang tidak produktif dapat diminimalkan.

d. Penyusunan Laporan Keuangan

Melalui transaksi persamaan dasar akuntansi, perusahaan dapat mengelola keuangan dengan lebih efisien. Dengan memanfaatkan software akuntansi terbaik, seperti ScaleOcean, proses pencatatan transaksi menjadi lebih sistematis dan akurat. Hasilnya, laporan keuangan seperti neraca, laba rugi, dan arus kas dapat dihasilkan secara real-time dan sesuai kondisi finansial perusahaan Anda.

4. Prinsip Dasar Akuntansi

Dalam konsep akuntansi manajemen, terdapat prinsip-prinsip dasar untuk memastikan pencatatan dan pelaporan keuangan dilakukan secara akurat. Prinsip ini membantu perusahaan menghasilkan laporan keuangan yang dapat dipercaya dan sesuai standar. Berikut penjelasan beberapa prinsip utamanya:

a. Konservatisme

Prinsip konservatisme mengharuskan perusahaan mencatat potensi kerugian ketika terdapat ketidakpastian dalam estimasi, sementara keuntungan baru diakui jika sudah direalisasikan. Hal ini bertujuan menjaga kehati-hatian agar laporan keuangan tidak melebih-lebihkan keuntungan.

b. Konsistensi

Prinsip konsistensi memastikan bahwa metode akuntansi yang digunakan harus diterapkan secara konsisten dari satu periode ke periode lainnya. Tujuannya adalah menjaga perbandingan data keuangan antar periode agar tetap relevan.

c. Realisasi Pendapatan

Terdapat juga prinsip realisasi pendapatan menyatakan bahwa pendapatan harus diakui ketika transaksi penjualan selesai dan hak atas pembayaran telah diperoleh, meskipun kas belum diterima. Hal ini memastikan pendapatan dicatat pada periode terjadinya.

5. Tahap Siklus Akuntansi

Siklus akuntansi adalah serangkaian proses akuntansi yang dilakukan secara sistematis untuk memastikan laporan keuangan akurat dan andal. Berikut adalah tahap-tahap penting dalam siklus akuntansi yang harus Anda pahami.

a. Identifikasi Transaksi

Di tahap awal ini mencakup pengumpulan semua transaksi keuangan yang terjadi selama periode tertentu. Transaksi diidentifikasi dari dokumen sumber seperti faktur, kuitansi, dan nota untuk memastikan kelengkapan data.

b. Pencatatan Transaksi ke Jurnal

Setelah transaksi diidentifikasi, pencatatan dilakukan dalam jurnal umum atau jurnal khusus. Proses ini menggunakan prinsip debit dan kredit sesuai standar akuntansi untuk memastikan transaksi tercatat dengan benar.

c. Posting ke Buku Besar

Pada tahap ini, data dari jurnal dipindahkan ke buku besar. Buku besar mengelompokkan transaksi persamaan dasar akuntansi ke dalam akun-akun spesifik seperti aset, kewajiban, pendapatan, dan beban, memudahkan pemantauan saldo.

d. Penyusunan Neraca Saldo

Berikutnya, neraca saldo disusun dengan menjumlahkan saldo dari buku besar. Tahap ini bertujuan memastikan bahwa total debit sama dengan total kredit, menjadi dasar untuk langkah akuntansi berikutnya.

e. Pembuatan Jurnal Penyesuaian

Jurnal penyesuaian dibuat untuk mencatat transaksi yang belum tercatat atau memerlukan penyesuaian, seperti penyusutan aset atau pengakuan beban terutang. Hal ini memastikan laporan keuangan akurat.

f. Penyusunan Neraca Saldo Setelah Penyesuaian

Setelah penyesuaian dilakukan, neraca saldo disusun kembali. Langkah ini memastikan semua saldo akun telah diperbarui dan siap untuk digunakan dalam penyusunan laporan keuangan final.

g. Penyusunan Laporan Keuangan

Laporan keuangan, seperti laporan laba rugi, neraca, dan arus kas, disusun berdasarkan neraca saldo yang telah disesuaikan. Tahap ini memberikan gambaran lengkap mengenai kondisi keuangan bisnis.

h. Pembuatan Jurnal Penutup

Jurnal penutup berfungsi menutup akun-akun nominal seperti pendapatan dan beban, sehingga saldo pada akun ini menjadi nol. Tahap ini dilakukan untuk mempersiapkan periode akuntansi berikutnya.

i. Penyusunan Neraca Saldo Setelah Penutupan

Neraca saldo setelah penutupan disusun untuk memastikan hanya akun riil seperti aset, kewajiban, dan ekuitas yang memiliki saldo. Tahap ini menegaskan bahwa semua proses penutupan selesai.

j. Pembuatan Jurnal Pembalik (Opsional)

Terakhir, jurnal pembalik dibuat untuk memudahkan pencatatan transaksi periode berikutnya. Hal ini biasanya dilakukan untuk membalik akun sementara seperti pendapatan diterima di muka atau beban dibayar di muka.

6. Kesalahan Umum dalam Akuntansi terkait Persamaan Dasar

Kesalahan dalam penerapan bentuk persamaan akuntansi dapat berdampak signifikan pada keakuratan laporan keuangan. Memahami kesalahan umum ini penting untuk memastikan setiap transaksi dicatat dengan benar dan laporan mencerminkan kondisi keuangan yang sebenarnya.

a. Kesalahan Penerapan Prinsip Debit dan Kredit

Kesalahan penerapan tabel persamaan dasar akuntansi terjadi ketika jumlah debit dan kredit dalam pencatatan transaksi tidak sesuai. Akibatnya, persamaan dasar tersebut menjadi tidak seimbang, mengganggu analisis keuangan dan keputusan bisnis yang berbasis data.

b. Tidak Mencatat Transaksi Secara Lengkap

Pengabaian atau kelalaian dalam mencatat transaksi persamaan dasar akuntansi, terutama transaksi kecil atau kompleks, dapat menyebabkan laporan keuangan tidak akurat. Hal ini berisiko membuat aset, liabilitas, atau ekuitas tidak mencerminkan kondisi sebenarnya.

c. Kesalahan Klasifikasi Akun

Sementara itu, kesalahan juga terjadi ketika akun dicatat pada kategori yang salah. Misalnya, beban dimasukkan sebagai aset atau pendapatan diakui sebagai liabilitas. Hal ini berdampak pada ketidaktepatan laporan keuangan yang dihasilkan.

d. Double Entry Tidak Dilakukan dengan Tepat

Ketidaktepatan dalam penerapan metode pencatatan double entry, seperti salah mencatat satu sisi transaksi atau salah memasukkan angka, dapat menyebabkan persamaan dasar akuntansi menjadi tidak seimbang.

e. Kesalahan dalam Menghitung Saldo Akhir

Kesalahan perhitungan saldo akhir sering muncul karena ketidaktelitian dalam menjumlahkan atau mengurangi saldo akun. Akibatnya, laporan keuangan menjadi tidak akurat dan mempengaruhi keputusan manajemen.

Untuk otomatiskan perhitungan keuangan bisnis Anda, Software Akuntansi ScaleOcean menawarkan solusi unggul dengan fitur pencatatan real-time, yang mana semua transaksi seperti penjualan, pembelian, hingga depresiasi aset langsung tercatat secara otomatis.

Selain itu, Forecast Budget dan Cash Flow Report membantu perusahaan memprediksi kebutuhan anggaran masa depan dan memantau arus kas, memberikan visibilitas penuh terhadap kesehatan keuangan bisnis. Tersedianya Auto Reconciliation mempermudah pencocokan data bank dengan pembukuan internal secara otomatis.

Sebagai vendor ERP yang telah dipercaya 100+ perusahaan global, ScaleOcean juga menyediakan layanan konsultasi dan demo gratis, yang memungkinkan Anda mengeksplorasi fitur-fitur ini secara langsung dan tingkatkan akurasi proses akuntansi bisnis Anda.

7. Keterkaitan Transaksi terhadap Persamaan Dasar Akuntansi

Transaksi keuangan memiliki peran vital dalam menjaga keseimbangan persamaan dasar akuntansi: Aset = Liabilitas + Ekuitas. Setiap transaksi yang dicatat, baik berupa pendapatan, pengeluaran, maupun perubahan ekuitas pemilik, akan memengaruhi salah satu atau lebih elemen dalam persamaan tersebut.

Misalnya, pembelian aset menggunakan kas akan mengurangi aset kas tetapi meningkatkan aset tetap, sehingga keseimbangan tetap terjaga. Dalam penerapan prinsip double entry, setiap transaksi memiliki dampak pada sisi debit dan kredit secara bersamaan.

Oleh karena itu, pencatatan yang tepat memastikan laporan keuangan mencerminkan kondisi keuangan yang sebenarnya sehingga memastikan bahwa setiap perubahan dicatat dengan tepat dan menjaga keseimbangan persamaan akuntansi.

8. Contoh Persamaan Dasar Akuntansi

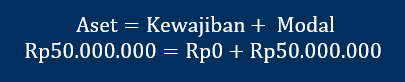

Untuk lebih mudah memahami bagaimana rumus persamaan dasar akuntansi tersebut diterapkan dalam laporan keuangan, simak contoh di berikut ini. Misalnya, pada tanggal 1 Januari 2025, PT. Maju Jaya baru saja didirikan oleh Budi melakukan beberapa transaksi awal sebagai berikut:

- Budi menyetor uang tunai sebesar Rp50.000.000 sebagai investasi awal perusahaan.

- PT. Maju Jaya membeli peralatan kantor sebesar Rp20.000.000 secara tunai.

- Budi mengambil uang tunai sebesar Rp5.000.000 dari kas perusahaan untuk keperluan pribadi.

Sebelum Anda bisa menghitung persamaan akuntansi, mari kita lihat bagaimana setiap transaksi mempengaruhi persamaan dasar akuntansi.

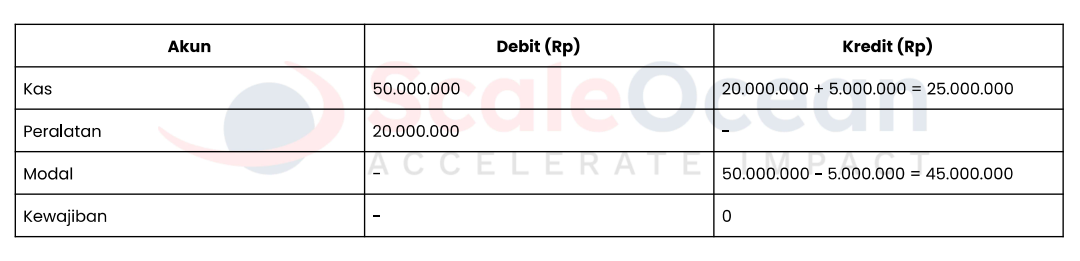

a. Setoran Awal, dimana Budi, pemilik PT. Maju Jaya, menyetor uang tunai sebesar Rp50.000.000 ke dalam perusahaan.

b. PT. Maju Jaya membeli peralatan kantor seharga Rp20.000.000 secara tunai.

c. Budi mengambil uang tunai sebesar Rp5.000.000 dari kas perusahaan untuk keperluan pribadi.

Setelah semua transaksi di atas, persamaan dasar akuntansi PT. Maju Jaya tetap seimbang yang dapat dilihat seperti di bawah ini.

Berikut tabel persamaan akuntansi berdasarkan hasil perhitungan transaksi di atas.

Dengan memahami contoh persamaan dasar akuntansi di atas, Anda dapat mengelola keuangan perusahaan dengan lebih efektif, memastikan setiap transaksi tercatat dengan benar, dan menjaga keseimbangan finansial yang esensial untuk keberlangsungan bisnis.

Baca Juga: Contoh Budgeting Perusahaan, Jenis, dan Strategi Efektifnya

9. Kesimpulan

Memahami persamaan dasar akuntansi adalah langkah krusial untuk memastikan keseimbangan antara aset, liabilitas, dan ekuitas dalam laporan keuangan. Kesalahan dalam pengelompokan atau pencatatan transaksi dapat mengakibatkan ketidakseimbangan yang berdampak negatif pada akurasi laporan keuangan perusahaan.

Gunakan Software Akuntansi ScaleOcean untuk mengelola keuangan bisnis Anda dengan lebih mudah dan efisien. Dengan fitur seperti pencatatan otomatis, laporan real-time, dan analisis keuangan mendalam, ScaleOcean memastikan setiap transaksi keuangan Anda tercatat secara akurat. Coba layanan konsultasi dan demo gratisnya sekarang juga!

Klik untuk Mulai Chat

Klik untuk Mulai Chat

, kewajiban (utang) dan modal pada bisnis.){kind=link}