Tahukah Anda bahwa laporan audit internal merupakan salah satu alat penting yang digunakan untuk memastikan kepatuhan dan efektivitas operasional perusahaan? Banyak perusahaan yang belum sepenuhnya memahami betapa krusialnya peran audit internal dalam menjaga kelancaran dan keamanan sistem operasional mereka.

Peran audit internal tidak hanya terbatas pada pemeriksaan kepatuhan, tetapi juga mencakup identifikasi risiko yang dapat mengganggu kelancaran operasional dan peluang perbaikan yang mungkin terlewatkan. Dengan pemahaman yang mendalam mengenai fungsi ini, perusahaan dapat mengelola risiko dengan lebih baik dan meningkatkan efisiensi operasional.

Untuk itu, penting bagi Anda memahami cara menyusun laporan audit internal yang tepat. Artikel ini akan membahas struktur laporan audit internal yang efektif serta bagaimana software ERP, seperti ScaleOcean, dapat membantu memusatkan data operasional dan mengotomatiskan pembuatan laporan sesuai kebutuhan perusahaan.

- Audit internal adalah proses untuk memastikan kepatuhan, mengidentifikasi risiko, dan meningkatkan efisiensi operasional perusahaan.

- Laporan audit internal mencakup pendahuluan, metodologi, temuan, rekomendasi, dan kesimpulan untuk evaluasi operasional.

- Tantangan dalam audit internal meliputi keterbatasan sumber daya, kesulitan akses data real-time, dan pelatihan auditor yang kurang.

- Software ERP ScaleOcean menyediakan otomatisasi pencatatan transaksi, analisis data real-time, manajemen persediaan yang terintegrasi, serta laporan yang transparan dan akurat.

Pengertian dan Tujuan Audit Internal

Audit internal adalah kegiatan penilaian independen dan objektif yang dilakukan secara sistematis untuk menambah nilai serta meningkatkan efektivitas operasional organisasi. Fungsi ini tidak hanya berfokus pada pemeriksaan, tetapi juga pada konsultasi yang memberikan rekomendasi bagi perbaikan proses bisnis.

Tujuan utama audit internal adalah membantu organisasi mencapai sasaran dengan mengevaluasi efektivitas manajemen risiko, sistem pengendalian internal, dan praktik tata kelola. Dengan pendekatan yang terstruktur, audit internal memastikan setiap aktivitas berjalan sesuai kebijakan, standar, dan regulasi yang berlaku.

Selain itu, audit internal juga berperan dalam memberikan keyakinan kepada manajemen dan pemangku kepentingan bahwa sumber daya digunakan secara optimal, potensi risiko dapat diminimalkan, serta perusahaan mampu menjaga transparansi dan akuntabilitas dalam setiap operasinya.

Pentingnya Laporan Audit Internal

Laporan audit internal lebih dari sekadar dokumen pemeriksaan, hal ini menjadi alat penting yang memberikan gambaran objektif tentang kinerja operasional, keuangan, dan kepatuhan perusahaan. Dengan laporan ini, manajemen dapat menilai efektivitas sistem secara menyeluruh serta mengenali area yang memerlukan perhatian.

Selain sebagai sarana komunikasi hasil audit, laporan ini menampilkan profesionalisme auditor melalui temuan signifikan, potensi risiko, dan rekomendasi solusi yang seringkali tidak terlihat tanpa proses audit. Hal ini memastikan keputusan strategis didasarkan pada informasi yang akurat dan terpercaya.

Laporan audit internal juga membangun budaya transparansi dan akuntabilitas di seluruh organisasi. Setiap departemen dapat memahami kekurangan dan terdorong untuk melakukan perbaikan nyata, menjadikan laporan ini bukan hanya alat evaluasi, tetapi juga pendorong perubahan berkelanjutan.

Pada akhirnya, laporan audit internal berperan krusial dalam menjaga keberlanjutan dan daya saing perusahaan. Informasi yang dihasilkannya membantu memperkuat tata kelola, mengurangi risiko kerugian, serta meningkatkan efisiensi operasional.

Kegiatan audit internal biasanya dilakukan secara periodik berdasarkan keinginan perusahaan, namun cenderung dilakukan setidaknya setahun sekali untuk meninjau efektivitas kinerja tahunan perusahaan.

Fungsi Laporan Audit Internal

Laporan audit internal tidak hanya berfungsi sebagai hasil dokumentasi, tetapi juga sebagai sarana komunikasi dan pengambilan keputusan. Berikut ini adalah beberapa fungsi utamanya:

1. Menginformasikan Temuan Audit

Laporan audit internal berfungsi menyajikan informasi faktual terkait hasil pemeriksaan, termasuk kondisi operasional, kelemahan sistem, serta risiko yang diidentifikasi. Penyampaian data ini memberikan dasar yang kuat bagi manajemen untuk mengevaluasi kinerja dan kepatuhan organisasi.

2. Menjelaskan dan Memberikan Analisis

Selain menyampaikan data, auditor juga menjelaskan konteks serta memberikan analisis mendalam atas temuan yang ditemukan. Penjelasan ini memastikan laporan tidak hanya berupa angka atau fakta, tetapi juga menampilkan interpretasi yang dapat digunakan manajemen dalam penentuan arah kebijakan.

3. Mempengaruhi dan Mendorong Perbaikan

Laporan audit internal harus mampu meyakinkan manajemen untuk melakukan tindakan korektif. Agar tindakan tersebut efektif, auditor perlu melakukan root cause analysis untuk memastikan bahwa rekomendasi yang diberikan menyentuh akar permasalahan, bukan sekadar mengatasi gejalanya saja.

Rekomendasi yang disusun berbasis bukti objektif, relevan, serta realistis, sehingga dapat dijadikan pedoman strategis dalam memperbaiki kelemahan operasional sekaligus mencegah terulangnya risiko serupa.

4. Menyediakan Pandangan Objektif dan Akurat

Sebagai instrumen evaluasi, laporan audit memberikan pandangan objektif dan akurat tentang kondisi perusahaan. Auditor dituntut untuk menekankan isu yang material, mengesampingkan hal yang tidak relevan, serta menyajikan kesimpulan berbasis data sehingga kredibilitas laporan tetap terjaga.

5. Mendukung Tata Kelola dan Keberlanjutan

Fungsi laporan audit internal juga berkaitan dengan tata kelola yang baik dan keberlanjutan bisnis. Dengan temuan dan rekomendasi yang jelas, perusahaan dapat memperkuat pengendalian internal, menjaga akuntabilitas, serta meningkatkan daya saing melalui praktik operasional yang lebih efektif.

Struktur Umum Laporan Audit Internal

Laporan audit internal adalah alat penting untuk mengevaluasi dan memastikan kegiatan operasional perusahaan berjalan dengan baik. Struktur laporan ini terdiri dari beberapa bagian yang memiliki peran masing-masing dalam menyampaikan hasil audit secara sistematis. Berikut adalah penjelasan cara membuat laporan audit internal berdasarkan struktur umumnya:

1. Pendahuluan (Latar Belakang dan Tujuan Audit)

Pendahuluan dalam laporan audit internal berfungsi untuk memberikan gambaran mengenai latar belakang audit yang berlangsung. Bagian ini menjelaskan tujuan audit, ruang lingkupnya, serta alasan mengapa audit tersebut penting bagi organisasi.

Dalam cara membuat laporan audit internal, pendahuluan harus memberikan pemahaman yang jelas kepada pembaca mengenai aspek yang diaudit dan mengapa hal tersebut menjadi fokus evaluasi.

2. Metodologi (Pendekatan dan Teknik yang Digunakan)

Pada bagian metodologi, dijelaskan terkait penggunaan pendekatan selama proses audit berlangsung. Penjelasan ini mencakup rincian mengenai prosedur audit yang dipilih, apakah melalui pengujian substantif atau pengujian pengendalian, guna memastikan validitas data yang dikumpulkan. Auditor juga dapat mencantumkan penggunaan metode 5 Whys sebagai salah satu teknik analisis untuk menggali penyebab utama dari setiap ketidaksesuaian yang ditemukan di lapangan.

Contoh laporan hasil audit mencakup teknik-teknik yang digunakan untuk mengumpulkan data, seperti wawancara, pemeriksaan dokumen, dan observasi. Penjelasan tentang metodologi penting untuk memberikan gambaran bagaimana data dikumpulkan dan dianalisis secara objektif.

3. Temuan (Hasil Temuan Selama Proses Audit)

Bagian temuan menyajikan perolehan hasil selama proses audit. Temuan ini merinci berbagai masalah atau ketidaksesuaian yang ditemukan, baik dalam hal kepatuhan, prosedur operasional, atau pengendalian internal. Laporan audit perusahaan ini disusun dengan jelas agar pihak manajemen atau pemangku kepentingan dapat memahami isu-isu yang memerlukan perbaikan segera.

4. Rekomendasi (Saran Perbaikan Berdasarkan Temuan)

Cara membuat laporan audit internal adalah dengan memberikan saran untuk perbaikan. Setiap rekomendasi tersebut bertujuan untuk memperbaiki aspek-aspek yang kurang efisien atau tidak sesuai dengan standar yang berlaku. Rekomendasi ini akan tersusun secara terperinci dan praktis untuk memudahkan implementasi oleh organisasi.

5. Kesimpulan (Ringkasan Hasil Audit dan Implikasi bagi Perusahaan)

Terakhir, kesimpulan akan menyajikan ringkasan dari seluruh hasil audit yang telah berlangsung. Bagian ini menekankan implikasi dari temuan dan rekomendasi bagi perusahaan, memberikan gambaran tentang kebutuhan langkah-langkah di masa depan. Selain itu, bagian dari contoh laporan audit internal ini juga akan memberikan pandangan jelas mengenai status organisasi saat ini.

Tugas dan Tanggung Jawab Audit Internal

Audit internal memiliki peran strategis dalam memastikan tata kelola perusahaan berjalan efektif. Untuk menjalankan fungsi tersebut, auditor internal harus melaksanakan berbagai tugas dan tanggung jawab berikut secara terstruktur dan konsisten:

1. Menyusun dan Melaksanakan Rencana Audit Tahunan

Auditor internal bertanggung jawab menyusun program audit tahunan yang terstruktur dan berbasis risiko. Perencanaan ini memastikan kegiatan audit dilakukan secara sistematis, tepat sasaran, dan sejalan dengan prioritas strategis perusahaan.

Rencana audit tahunan harus dilaksanakan secara konsisten dengan memperhatikan perubahan lingkungan bisnis maupun regulasi. Pelaksanaan yang disiplin memungkinkan organisasi memiliki gambaran menyeluruh atas area berisiko dan mempermudah tindak lanjut perbaikan.

2. Mengevaluasi Sistem Pengendalian Internal dan Manajemen Risiko

Pengujian dan evaluasi pengendalian internal merupakan tugas penting untuk memastikan kepatuhan terhadap kebijakan serta efektivitas manajemen risiko. Auditor menilai sejauh mana sistem dapat mencegah penyimpangan dan mendukung operasional.

Evaluasi ini juga membantu mengidentifikasi potensi kelemahan yang berisiko mengganggu keberlangsungan bisnis. Hasil penilaian menjadi dasar manajemen dalam memperkuat kontrol, meningkatkan mitigasi risiko, serta memastikan stabilitas operasional perusahaan.

3. Melakukan Pemeriksaan dan Penilaian Ekonomi

Auditor internal menilai efisiensi, efektivitas, serta kewajaran biaya pada setiap aktivitas perusahaan. Tujuannya adalah memastikan bahwa sumber daya digunakan secara optimal untuk mendukung pencapaian sasaran bisnis.

Penilaian ekonomi juga menjadi sarana identifikasi pemborosan atau praktik yang tidak produktif. Dengan analisis ini, auditor memberikan rekomendasi yang mendorong perbaikan alokasi sumber daya dan peningkatan profitabilitas jangka panjang.

4. Memberikan Saran dan Informasi yang Objektif

Selain pemeriksaan, auditor internal wajib memberikan saran berbasis data yang objektif dan relevan. Informasi ini mendukung manajemen dalam menyusun strategi perbaikan yang efektif di seluruh departemen.

Saran perbaikan harus disusun dengan bahasa profesional dan didukung bukti audit yang valid. Hal ini memastikan rekomendasi dapat diterapkan secara praktis sekaligus meningkatkan nilai tambah bagi organisasi.

5. Menyusun dan Menyampaikan Laporan Audit

Laporan hasil audit disusun secara komprehensif untuk merangkum temuan, analisis, dan rekomendasi. Dokumen ini kemudian disampaikan kepada Direktur Utama dan Dewan Komisaris sebagai dasar evaluasi strategis.

Penyusunan laporan harus memenuhi prinsip akurasi, objektivitas, dan kejelasan. Seperti yang ada dalam fitur carbon software. Dengan demikian, laporan dapat berfungsi sebagai alat komunikasi yang kredibel dan mendukung proses pengambilan keputusan manajemen.

6. Memantau dan Melaporkan Tindak Lanjut Perbaikan

Auditor internal tidak berhenti pada rekomendasi, tetapi juga memantau implementasi tindak lanjut. Pemantauan dilakukan untuk menilai efektivitas perbaikan atas temuan yang telah diidentifikasi.

Hasil pemantauan kemudian dianalisis dan dilaporkan secara berkala. Proses ini memberikan keyakinan kepada manajemen bahwa kelemahan telah ditangani dan risiko serupa tidak akan terulang kembali.

7. Mengevaluasi Mutu Audit Internal dan Pemeriksaan Khusus

Untuk menjaga standar profesional, auditor internal melakukan evaluasi mutu atas pelaksanaan audit. Proses ini memastikan metode, prosedur, dan hasil audit tetap konsisten dengan praktik terbaik.

Selain itu, auditor dapat melakukan pemeriksaan khusus apabila diperlukan, misalnya pada kasus tertentu atau area yang membutuhkan perhatian mendalam. Langkah ini membantu perusahaan merespons isu kritis secara tepat waktu.

Contoh Laporan Audit Internal

Audit internal mencakup berbagai aspek operasional perusahaan, mulai dari keuangan hingga kepatuhan terhadap regulasi. Auditor menyusun laporan audit perusahaan berdasarkan tujuan spesifik yang ingin tercapai, sehingga format dan isi laporan dapat bervariasi. Berikut adalah beberapa contoh laporan audit internal secara umum:

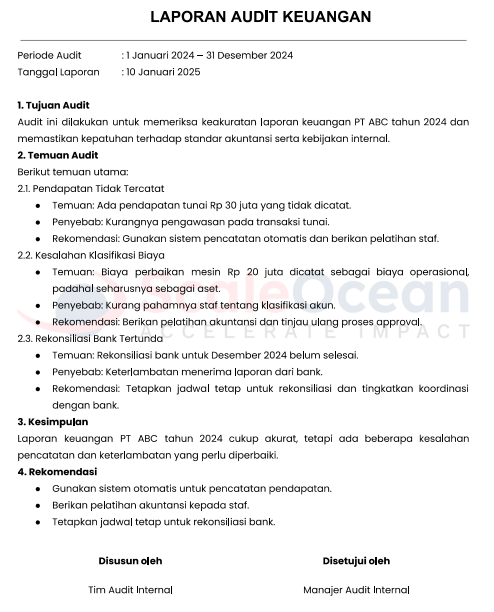

1. Laporan Audit Keuangan

Pertama, auditor menilai keakuratan laporan keuangan dengan memastikan bahwa pencatatan transaksi mengikuti standar akuntansi yang berlaku. Mereka juga mengidentifikasi potensi kesalahan atau kecurangan dalam laporan keuangan. Contoh laporan hasil audit internal perusahaan ini membantu manajemen membuat keputusan finansial yang lebih akurat dan meningkatkan transparansi laporan keuangan.

Dengan penggunaan software akuntansi bisnis dapat membantu perusahaan dalam mencatat transaksi secara lebih akurat dan otomatis, sehingga meminimalkan risiko ketidaksesuaian data. Hasil audit ini menjadi dasar bagi manajemen untuk mengambil keputusan finansial yang lebih tepat dan meningkatkan transparansi laporan keuangan.

2. Laporan Audit Operasional

Laporan audit operasional mengevaluasi sejauh mana prosedur bisnis berjalan secara efisien dan efektif. Auditor menganalisis setiap proses kerja untuk mengidentifikasi hambatan yang dapat mengurangi produktivitas. Selain itu, contoh laporan audit internal ini juga membantu menemukan peluang optimalisasi, sehingga perusahaan dapat meningkatkan kinerja operasionalnya dan mencapai tujuan bisnis dengan lebih baik.

3. Laporan Audit Kepatuhan (Compliance Audit)

Laporan ini menilai sejauh mana operasional perusahaan mematuhi regulasi pemerintah, standar industri (seperti ISO), serta kebijakan internal. Auditor memastikan bahwa setiap aktivitas hukum dan administratif terdokumentasi dengan benar untuk menghindari sanksi atau denda bagi perusahaan.

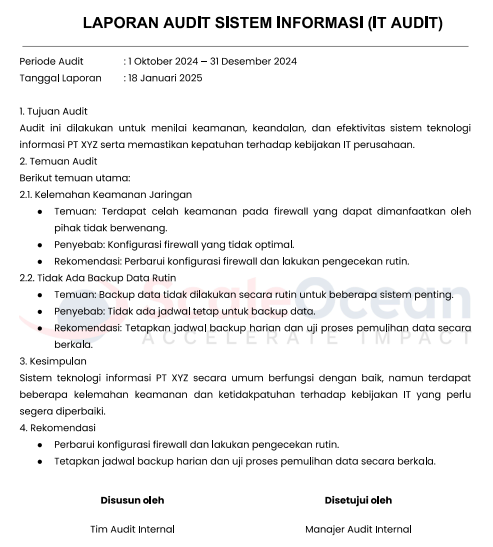

4. Laporan Audit Sistem Informasi (IT Audit)

Laporan audit sistem informasi menilai keamanan, efektivitas, dan keandalan teknologi informasi milik perusahaan. Berdasarkan Investopedia, auditor berfokus untuk meninjau kontrol, perangkat keras, perangkat lunak, keamanan, dokumentasi, dan pencadangan/pemulihan sistem. Dengan audit ini, perusahaan dapat mengurangi risiko keamanan siber dan meningkatkan kinerja sistem teknologi yang ada.

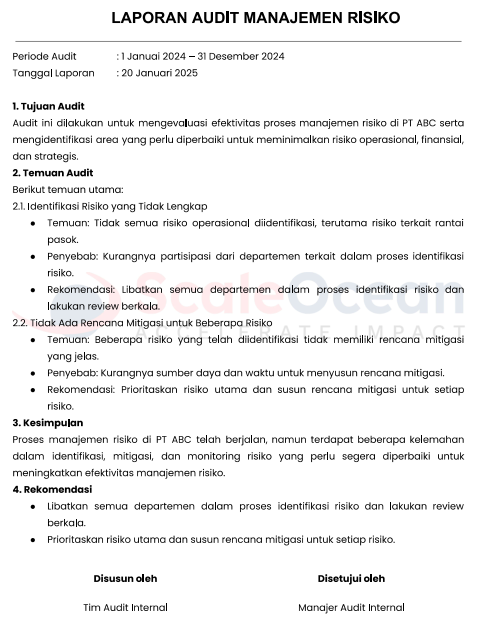

5. Laporan Audit Manajemen Risiko

Laporan audit manajemen risiko mengkaji strategi perusahaan dalam mengenali, menilai, dan mengelola risiko bisnis. Auditor meninjau efektivitas kebijakan mitigasi risiko dan mengidentifikasi aspek yang perlu perbaikan.

Hasil dari contoh laporan hasil audit ini memberikan insight yang berguna bagi manajemen untuk memperkuat sistem pengendalian risiko dan meningkatkan ketahanan perusahaan dalam menghadapi tantangan di masa depan. Untuk mempermudah pembuatan dan pengelolaan audit perusahaan, Anda bisa memanfaatkan software ERP seperti ScaleOcean.

Dengan fitur otomatisasi dan integrasi yang canggih, ScaleOcean membantu mengelola data dan pembuatan laporan audit secara lebih efisien, memastikan laporan yang akurat dan tepat waktu, serta mendukung pengambilan keputusan yang lebih baik untuk pengendalian risiko perusahaan.

Tantangan dalam Proses Audit Internal

Audit internal merupakan proses krusial dalam memastikan efektivitas, efisiensi, dan kepatuhan organisasi. Namun, dalam pelaksanaannya, auditor sering menghadapi berbagai tantangan yang dapat memengaruhi kualitas dan hasil audit. Berikut adalah beberapa tantangan utamanya:

1. Keterbatasan Sumber Daya dan Waktu

Salah satu tantangan utama dalam proses penyusunan laporan audit internal adalah keterbatasan sumber daya dan waktu. Pada peak season, auditor sering kali dihadapkan pada tugas yang harus diselesaikan dalam tenggat waktu yang ketat dengan jumlah staf yang terbatas. Selain itu, alokasi anggaran yang tidak memadai dapat menghambat penggunaan alat atau teknologi yang diperlukan untuk mendukung kelancaran proses audit.

2. Kesulitan dalam Mengakses Data yang Akurat dan Real-Time

Auditor sering menghadapi kesulitan dalam mengakses data yang akurat dan real-time. Software ERP Indonesia dapat menjadi solusi dengan menyediakan platform terpusat yang memungkinkan auditor mengakses data secara cepat dan akurat.

Dengan informasi terkini, auditor dapat memberikan rekomendasi yang lebih relevan untuk meningkatkan efektivitas audit. Keberadaan sistem yang menyediakan audit trail secara transparan akan sangat membantu auditor dalam menelusuri riwayat transaksi tanpa harus mencari dokumen fisik satu per satu.

3. Keterampilan dan Pelatihan Auditor yang Berkelanjutan

Terakhir, auditor internal harus memiliki keterampilan yang terus berkembang seiring dengan kompleksitas bisnis dan teknologi. Namun, pelatihan yang tidak memadai atau tidak berkelanjutan dapat menghambat kemampuan auditor dalam mengidentifikasi risiko baru. Selain itu, kurangnya pemahaman tentang regulasi terbaru dapat mengurangi efektivitas audit.

Strategi Audit Internal Yang Efisien Bagi Operasional Perusahaan

Audit internal yang efisien tidak hanya berfungsi sebagai alat pengawasan, tetapi juga sebagai strategi peningkatan operasional perusahaan. Dengan pendekatan yang tepat, audit dapat mengidentifikasi risiko, meningkatkan kepatuhan, serta membantu pengambilan keputusan yang lebih akurat. Berikut adalah beberapa strategi untuk memastikan audit internal berjalan efektif dan efisien:

1. Menggunakan Pendekatan Berbasis Risiko (Risk-Based Auditing)

Pertama-tama, dalam prosedur audit perusahaan, penggunaan pendekatan berbasis risiko bertujuan untuk menentukan area yang memiliki potensi ancaman terbesar terhadap bisnis.

Pendekatan ini memungkinkan auditor untuk memprioritaskan area yang memiliki potensi ancaman terbesar terhadap bisnis. Auditor menganalisis faktor risiko terlebih dahulu sebelum menyusun rencana audit, sehingga fokus akan tertuju pada aspek yang paling berdampak.

2. Melakukan Audit Secara Berkala dan Proaktif

Audit yang berlangsung secara berkala membantu perusahaan dalam mendeteksi dan mengatasi ketidaksesuaian sebelum menjadi kendala serius. Dengan pendekatan proaktif, auditor tidak hanya menilai kondisi saat ini tetapi juga mengidentifikasi tren yang dapat mempengaruhi operasional di masa depan.

Data conversion yang efisien juga harus dipantau secara berkala agar memastikan akurasi dan integritas data yang terlibat dalam audit.

3. Meningkatkan Kolaborasi antara Auditor dan Manajemen

Kolaborasi yang baik antara auditor dan manajemen meningkatkan efektivitas audit internal serta mempercepat implementasi rekomendasi perbaikan. Auditor harus berkomunikasi secara terbuka dengan manajemen untuk memastikan hasil audit dapat diimplementasikan dengan baik. Dengan demikian, audit juga berkontribusi langsung terhadap pengembangan strategi operasional yang lebih baik.

4. Menyusun Laporan Audit yang Jelas dan Berorientasi Solusi

Laporan audit perusahaan harus memberikan informasi yang akurat, terstruktur, dan mudah dipahami oleh manajemen serta pemangku kepentingan. Auditor perlu menyajikan temuan secara objektif serta menyertakan rekomendasi yang dapat diimplementasikan. Dengan laporan yang berorientasi solusi, perusahaan dapat segera mengambil langkah korektif yang efektif.

5. Implementasi Software ERP dalam Proses Audit Internal

Untuk meningkatkan efisiensi audit internal dalam operasional perusahaan, software ERP ScaleOcean menghadirkan solusi All-in-One. Dengan integrasi modul secara menyeluruh, setiap data bisnis tersinkronisasi secara real-time, menghilangkan duplikasi dan mempermudah verifikasi informasi. Otomatisasi proses bisnis memungkinkan pencatatan transaksi berjalan lebih cepat dan akurat, mengurangi risiko kesalahan manusia.

Audit trail yang terstruktur mencatat setiap perubahan data, memberikan transparansi penuh dalam pengelolaan informasi serta mempermudah proses audit. Melalui pelaporan dan analisis real-time, manajemen dapat mengakses insight untuk pengambilan keputusan berbasis data. Dengan mencoba demo gratisnya, Anda dapat melihat bagaimana solusi ERP ini bekerja dalam mengoptimalkan proses bisnis.

Berikut fitur-fitur utama dalam sistem ERP ScaleOcean yang dapat membantu proses audit trail:

- Audit Trail & Log Aktivitas: Mencatat setiap perubahan data secara otomatis, memastikan transparansi, akurasi, serta kemudahan dalam proses audit.

- Otomatisasi Proses Akuntansi & Keuangan: Mengurangi kesalahan manual dengan pencatatan transaksi otomatis, rekonsiliasi bank, serta integrasi perpajakan yang sesuai regulasi.

- Business Intelligence (BI) & Dashboard Real-time: Menyajikan laporan analitik berbasis data real-time untuk meningkatkan pengambilan keputusan dan efisiensi audit internal.

- Otomatisasi Verifikasi Stok dan Aset: Memantau akurasi data fisik dengan catatan sistem secara otomatis melalui fitur barcode dan RFID, mempermudah proses stock opname dan audit aset secara transparan.

- Kontrol Akses Berbasis Peran (RBAC): Membatasi akses pengguna sesuai otoritas, menjaga keamanan data, dan mencegah penyalahgunaan informasi sensitif.

- Workflow Approval & Notifikasi Otomatis: Mempercepat proses persetujuan dokumen dengan sistem otomatis, mengurangi bottleneck, serta meningkatkan efisiensi operasional.

Kesimpulan

Laporan audit internal membantu perusahaan dalam mengidentifikasi risiko, memastikan kepatuhan, serta meningkatkan efisiensi operasional. Dengan struktur yang jelas, audit memberikan wawasan mendalam mengenai kinerja bisnis dan aspek yang memerlukan perbaikan. Oleh karena itu, audit internal harus berjalan secara sistematis agar perusahaan dapat terus berkembang dan beradaptasi dengan perubahan.

Gunakan Software ERP ScaleOcean untuk mengoptimalkan proses audit internal secara lebih efisien. Dengan fitur otomatisasi, pemantauan data real-time, dan integrasi sistem yang kuat, ScaleOcean membantu perusahaan meningkatkan akurasi audit serta mempercepat pengambilan keputusan. Jadwalkan sesi demo gratis dengan tim kami untuk melihat bagaimana cara kerja sistem ini.

FAQ:

1. Bagaimana cara membuat laporan audit internal?

Buat beberapa catatan untuk mengorganisir ide, menyusun fakta, dan merangkum temuan Anda. Identifikasi rekomendasi yang relevan. Kelompokkan fakta, temuan, dan rekomendasi berdasarkan kriteria yang sesuai, lalu analisis dampaknya terhadap perolehan hasil serta rekomendasi auditor.

2. Apa saja tahapan dalam membuat laporan audit?

Proses audit laporan keuangan mencakup empat tahap utama:

1. Penerimaan perikatan audit.

2. Perencanaan audit.

3. Pelaksanaan pengujian audit.

4. Pelaporan hasil audit.

3. Apa saja isi laporan audit?

Laporan hasil audit, baik dalam bentuk surat maupun bab, harus mencakup:

1. Dasar pelaksanaan audit.

2. Identifikasi pihak yang diaudit.

3. Tujuan, lingkup, dan metodologi audit.

4. Pernyataan kepatuhan terhadap standar audit.

5. Kriteria evaluasi.

6. Hasil audit yang mencakup temuan dan rekomendasi.